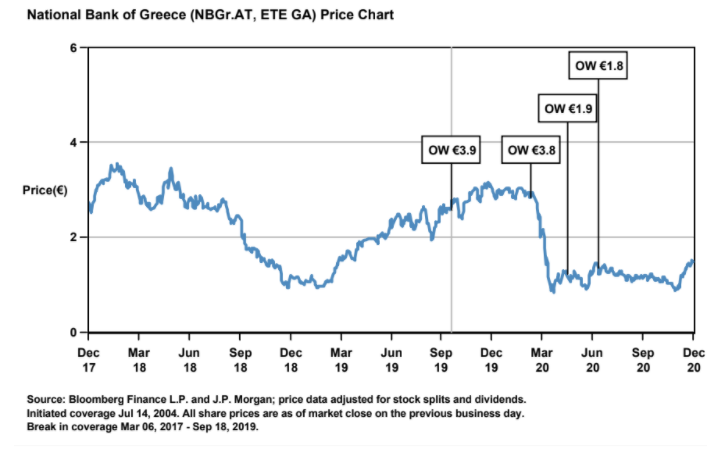

Με τιμές-στόχους που πλέον δεν αφήνουν πολλά περιθώριο ανόδου και άλλες που βλέπουν πτώση μέχρι και 32% από τα τρέχοντα επίπεδα, αξιολογούν τον τίτλο της Εθνικής Τράπεζας οι ξένοι επενδυτικοί οίκοι. Η ταχεία άνοδος των τιμών της ΕΤΕ στο ταμπλό του Χ.Α. έχει φέρει τους αναλυτές προ εκπλήξεως και μάλλον θα πρέπει να αναμένονται νέα reports στο επόμενο διάστημα, με νέες τιμές-στόχους.

Σύμφωνα με τη βάση δεδομένων της Factset, η Wood & Company βλέπει την τιμή-στόχο της μετοχής της ΕΤΕ στα 2,40 ευρώ και με υψηλό 37% περιθώριο ανόδου, ενώ Goldman Sachs, Citigroup και JP Morgan βλέπουν αρνητικό περιθώριο πλέον 15%.

Η τιμή-στόχος και η σύσταση για τις αμερικανικές τράπεζες Goldman Sachs και Citigroup είναι 1,53 ευρώ και 1,50 ευρώ αντίστοιχα με ουδέτερη σύσταση, ενώ για την JP Morgan και τη Morgan Stanley, που η σύσταση είναι θετική και η τιμή-στόχος στο 1,80 ευρώ ανά μετοχή και το 1,70 ευρώ, αντίστοιχα, και μικρό θετικό περιθώριο για την περίπτωση της JP Morgan και αρνητικό πλέον περιθώριο για τη MS.

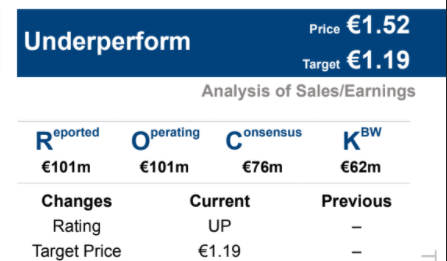

Σε εντελώς διαφορετικό μήκος κύματος, η Keefe Bruyette & Woods (KBW) δίνει αρνητική σύσταση και τιμή-στόχο στο 1,19 ευρώ ή 32% χαμηλότερα, απόρροια της αβεβαιότητας στην εγχώρια οικονομία και της υψηλής συμμετοχής του DTC στα εποπτικά της κεφάλαια.

Η αμερικανική Citigroup, που δίνει σύσταση Neutral/High Risk και χαμηλότερη τιμή-στόχο από την τρέχουσα, επισημαίνει ότι τα αποτελέσματα τρίτου τριμήνου της τράπεζας ήταν πολύ καλά. Η βελτίωση των λειτουργικών τάσεων και η πρόοδος στη μείωση των NPEs (Project Frontier) ήταν τα σημαντικά στοιχεία του τριμήνου ενώ η ορατότητα για τις νέες εισροές στα NPEs θα υπάρξει μόνο μετά τη λήξη των δανείων σε αναστολή (μορατόρια).

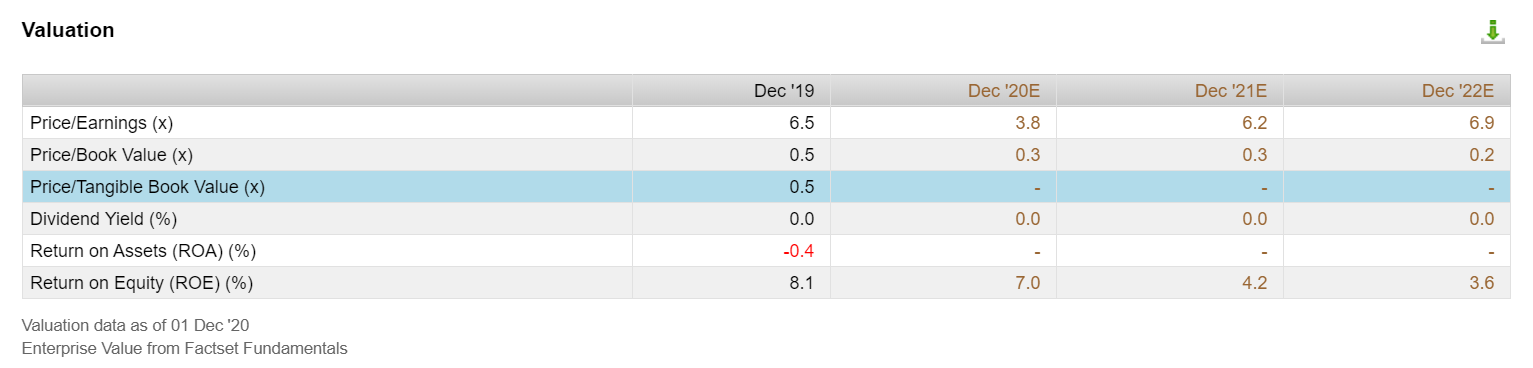

Η σύσταση High Risk αντικατοπτρίζει το υψηλό επίπεδο κινδύνων εκτέλεσης και τη μακροοικονομική αβεβαιότητα. Η Citi αποτιμά τη μετοχή με 6,2 φορές τα κέρδη του 2021 και 0,26 φορές σε όρους ενσώματης λογιστικής αξίας (P/TBV).

.png)

Οι παράγοντες που θα μπορούσαν να οδηγήσουν την τιμή της μετοχής της ΕΤΕ εκτός του στόχου της Citi (ανοδικά ή καθοδικά) είναι οι εξής:

- Καλύτερες ή χειρότερες από τις αναμενόμενες τάσεις ανάπτυξης εσόδων, οδηγούμενες από τα περιθώρια και την ικανότητα επιβολής προμηθειών στους πελάτες.

- Υψηλότερες προβλέψεις λόγω μακροοικονομικής αβεβαιότητας ή/και νέων ρυθμιστικών απαιτήσεων.

- Το μεγάλο μέρος της μη αναβαλλόμενης φορολογίας (DTC) στο κεφάλαιο της συστημικής τράπεζας.

Από την πλευρά της, η Goldman Sachs αναγνωρίζει ότι τα αποτελέσματα του τρίτου τριμήνου ήταν καλύτερα των εκτιμήσεων, αλλά στα αρνητικά στοιχεία τονίζει τον δείκτη CET1 Fully Loaded της τράπεζας στο 13% και τα one off έσοδα. «Κλειδί» για τη συνέχεια είναι η πορεία των τιτλοποιήσεων των NPEs, τα επίπεδα του κόστους κινδύνου, η πιστωτική επέκταση και τα επιτοκιακά έσοδα. Η Goldman Sachs αποτιμά τη μετοχή της ETE με 8,9 δείκτη τιμής προς κέρδη το 2021 και 0,3 φορές τον δείκτη P/TBV.

H JP Morgan, η οποία είναι η θετικότερη όλων των ξένων οίκων, εκτιμάει ότι η μετοχή της ΕΤΕ αποτιμάται με 5,5 φορές τα κέρδη ανά μετοχή του 2022, δείκτη αποδοτικότητας ιδίων κεφαλαίων (RοΕ) 5,6% και 0,3 φορές σε όρους P/TBV.

H KBW παραδέχεται ότι τα αποτέλεσμα ήταν αρκετά πάνω από τις εκτιμήσεις της και βλέπει ότι φέτος η αποτίμηση της μετοχής της τράπεζας θα είναι σε ιδιαίτερα χαμηλό μονοψήφιο επίπεδο 3,5 φορές. Ωστόσο, σε αντίθεση με το consensus, εκτιμά ότι το 2021 η ΕΤΕ θα σημειώσει αρνητική κάτω γραμμή στα αποτελέσματά της, -0,67 ευρώ κέρδη ανά μετοχή ή -611 εκατ. ευρώ ζημιά σε επίπεδο καθαρής κερδοφορίας. Το 2022 θα επιστρέψει σε καθαρά επίπεδα κερδοφορίας της τάξεως των 199 εκατ. ευρώ και η τιμή προς κέρδη θα είναι της τάξεως των 6,9 φορών για το 2022.

Τέλος, από τα εγχώρια τμήματα ανάλυσης, οverweight στάση τηρεί από την πλευρά της η Euroxx για την Εθνική Τράπεζα με τιμή-στόχο τα 3,80 ευρώ, η Pantelakis overweight σύσταση με τιμή-στόχο 3,30 ευρώ, η Axia Research με σύσταση αγοράς (buy) δίνει τιμή-στόχο το 1,90 ευρώ και τέλος, η Eurobank Equities σύσταση αγοράς (buy) δίνει τιμή-στόχο το 1,92 ευρώ.