Tο μεγάλο αίνιγμα της χρηματιστηριακής μας αγοράς λέγεται «τράπεζες» -αφενός γιατί οι προκλήσεις που αντιμετωπίζουν είναι πολύ μεγάλες, αφετέρου, γιατί η πανδημία άλλαξε πάλι τους κανόνες του παιχνιδιού και προσέθεσε νέες παραμέτρους στην εξίσωση. Αρκεί, όμως, ένα θετικό σήμα για να προκαλέσει ξέσπασμα αισιοδοξίας στο Χρηματιστήριο, όπως αυτό που καταγράφεται τους τελευταίους δύο μήνες.

Αναπόφευκτα το ερώτημα αφορά την πραγματική κατάσταση των συστημικών τραπεζών. Και, παρότι η ορατότητα θα αυξηθεί σημαντικά με τη δημοσίευση των ετήσιων αποτελεσμάτων για το 2020, υπάρχουν σημαντικές ενδείξεις ότι έχουν γίνει βήματα προόδου και ότι γενικώς αποφεύγονται τα χειρότερα σενάρια. Σε κάθε περίπτωση, η αποτίμηση της εικόνας του κλάδου και οι τελευταίες εκτιμήσεις των αναλυτών έχουν βαρύνουσα σημασία.

Τα νέα δεδομένα στον ελληνικό τραπεζικό κλάδο από την πανδημία θα απεικονιστούν πλήρως όταν τα χρηματοπιστωτικά ιδρύματα, το 2021, θα έχουν πλήρη εικόνα από τα δάνεια που βρίσκονται σε moratoria. Οι εκτιμήσεις, όμως, για τη φετινή και την επόμενη χρονιά δείχνουν ότι οι αποτιμήσεις και το επενδυτικό αφήγημα αποτελούν ισχυρό story, ιδίως αν οι διαθέσεις των επενδυτών για ρίσκο στις αναδυόμενες αγορές παραμείνουν το ίδιο ισχυρές όσο τώρα.

Οι εγχώριες τράπεζες ξεκινούν άλλη μια χρονιά σε δύσκολες συνθήκες λειτουργίας. Αν και το 2020 ξεκίνησε με θετικούς οιωνούς, η συνέχειά του ήταν πολύ περίπλοκη. Παρ’ όλα αυτά και παρά τις εκτιμήσεις για το αντίθετο, η χρονική μετάθεση στα σχέδια μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) και συνεπώς το πολύ αυξημένο ρίσκο δεν συνέβη -αντίθετα, τα σχέδια απομείωσης των NPEs συνεχίστηκαν και διατηρήθηκαν στο προσκήνιο. Οι αυξημένοι φόβοι για δημιουργία μιας νέας γενιάς NPEs και κακοπληρωτών στους τομείς που πλήττονται άμεσα από τα μέτρα προστασίας του πληθυσμού και την πανδημία, της τάξεως των 10 δισ. ευρώ, φαίνεται να διαψεύδονται και το τελικό ποσό, αν και αβέβαιο, δεν φαίνεται να ξεπερνά τα 4,5-5 δισ. ευρώ.

Οι μακροοικονομικές συνθήκες βαθιάς ύφεσης στην Ελλάδα, από τις υψηλότερες δυνητικά στην Ευρώπη, αφού η εγχώρια οικονομία στηρίζεται σε τομείς όπως ο τουρισμός, οι μεταφορές και οι υπηρεσίες, επίσης δεν φαίνεται τελικά να επαληθεύονται, ενώ οι Κασσάνδρες που περίμεναν πιθανές υποβαθμίσεις από τους οίκους αξιολόγησης του αξιόχρεου της χώρας διαψεύστηκαν παταγωδώς, με τη Moody’s μάλιστα να αναβαθμίζει τη χώρα. Τέλος, οι διαφορετικές συνθήκες στην αγορά του real estate, ειδικά στο commercial χαρτοφυλάκιο, το οποίο η αγορά φοβόταν ότι θα μπορούσε «να χτυπήσει» και να αποτελέσει εκ νέου την αχίλλειο πτέρνα των τραπεζών, για την ώρα δεν φαίνεται να επηρεάζουν σημαντικά.

Η εικόνα στο Χρηματιστήριο και η αλλαγή στάσης

Το πόσο πολύ έχει αλλάξει προς το θετικότερο το επενδυτικό κλίμα φαίνεται από τις αποδόσεις των τραπεζών από το τέλος του Οκτωβρίου. Η Alpha Bank σημειώνει άνοδο 110%, η Eurobank έχει κέρδη 98%, η Τράπεζα Πειραιώς 67% και, τέλος, η Εθνική Τράπεζα, που υπεραποδίδει, 136%.

Εντούτοις, συνολικά για το έτος, οι τραπεζικές μετοχές εξακολουθούν να καταγράφουν πτώση από 64% έως 31%, έχοντας καταγράψει και νέα ιστορικά χαμηλά στη διάρκεια του 2021. Η Εθνική Τράπεζα είναι 31% χαμηλότερα φέτος, έχοντας επίσης πραγματοποιήσει νέο ιστορικό χαμηλό στο 0,815 ευρώ. Η Eurobank σημειώνει πτώση 38% φέτος, με χαμηλό στο 0,3022 ευρώ. Η Αlpha Bank -53% και νέο ιστορικό χαμηλό φέτος στο 0,408 ευρώ.

Η αλλαγή πλεύσης των επενδυτών στις εγχώριες τράπεζες απεικονίζεται και στις τιμές των εκδοθέντων ομολόγων τους Tier 2, όπου οι αποδόσεις στη λήξη (yield to maturity) έχουν μειωθεί από τις υψηλές διψήφιες τιμές των προηγούμενων μηνών. Για την Πειραιώς, η λήξη του 2029 εμφανίζει απόδοση 11,69% και η λήξη του 2030 9,72%. Για την Εθνική Τράπεζα, η λήξη του 2029 σημειώνει απόδοση 6,76%. Τέλος, για την Αlpha Βank, η απόδοση στη λήξη του 2030 είναι στο 5,04%.

Οι εκτιμήσεις τώρα

Όσον αφορά το μακροοικονομικό περιβάλλον, η ύφεση στο δεύτερο τρίμηνο (στο 15,8%) είναι το χειρότερο ποσοστό που έχει ποτέ σημειωθεί στη χώρα, αλλά πλέον τα χειρότερα ίσως είναι πίσω μας. H ύφεση του τρίτου τριμήνου είναι στο -9,6% και στο τέταρτο τρίμηνο οι εκτιμήσεις κάνουν λόγω για -9,7%, κάτι που αθροιστικά για το έτος διαμορφώνει την επίδοση στο -8%.

Το θετικό στοιχείο είναι ότι οι τραπεζίτες συνεχίζουν να πιστεύουν ότι συνολικά η ύφεση στη διετία 2020-2021 θα είναι στο 2,5% και ότι η ανάκαμψη του 2021 θα είναι ισχυρή. Με την ελληνική οικονομία να έχει σημειώσει ήδη τη χειρότερη επίδοσή της, τα επόμενα τρίμηνα του 2021, πλην του πρώτου, θα είναι καλύτερα.

Παράλληλα, το στοιχείο που δεν έχει ακόμα συνυπολογιστεί σε μεγάλο βαθμό στις εκτιμήσεις για την εγχώρια οικονομία για τους ρυθμούς ανάπτυξης τα επόμενα χρόνια είναι η ισχυρή ανάσα από το Ταμείο Ανάκαμψης, αφού η Ελλάδα αναμένεται να λάβει 32 δισ. ευρώ από τη δράση «Next Generation», πάνω από 17% του ΑΕΠ, και οι αρχικές εκτιμήσεις της Τράπεζας της Ελλάδος κάνουν λόγο για μέση άνοδο του ΑΕΠ κατά 2% την περίοδο 2021-2026.

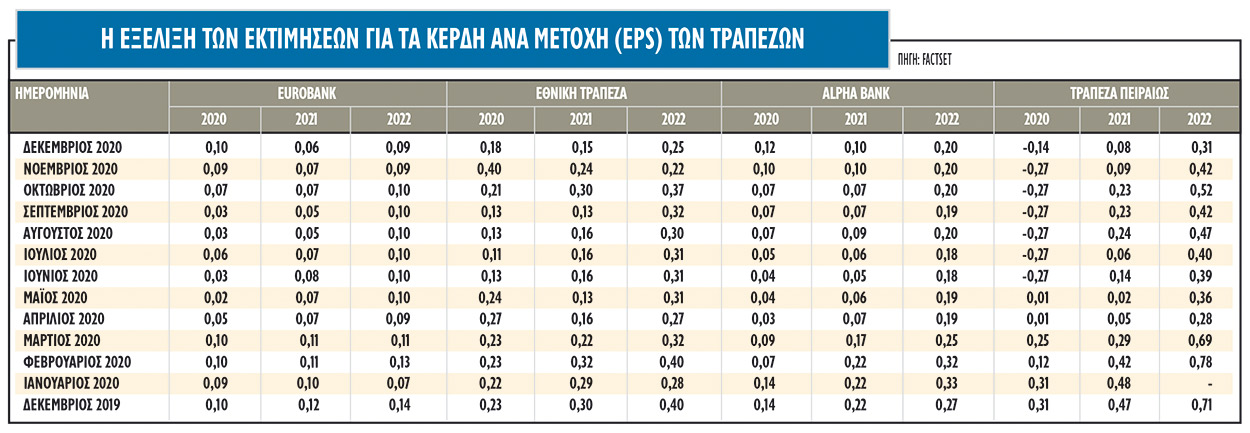

Οι αναλυτές, έχοντας λάβει υπόψη τις προβλέψεις των οικονομολόγων για την ύφεση στη χώρα και τα μορατόρια στα δάνεια, προχώρησαν σε σημαντικές περικοπές στις προβλέψεις τους για τα κέρδη ανά μετοχή των ελληνικών τραπεζών για την περίοδο 2020-2021. Σημαντικοί οίκοι όπως οι Goldman Sachs, JP Morgan, Morgan Stanley, HSBC, Citigroup, περιόρισαν δραστικά τις εκτιμήσεις τους για όλες τις εγχώριες τράπεζες του focus list. Μετά τα αποτελέσματα του τρίτου τριμήνου, ωστόσο, οι αναλυτές αναθεωρούν και πάλι προς το θετικότερο τα μεγέθη της διετίας, αφού η αρχική επίδραση στα δάνεια από την πανδημία φαίνεται μικρότερη.

Για την ακρίβεια, βάσει των μέσων εκτιμήσεων - προβλέψεων των αναλυτών, για φέτος αναμένουν κέρδη ανά μετοχή για την Αlpha Bank και την Εθνική Τράπεζα και ζημιές για την Τράπεζα Πειραιώς και τη Eurobank. Οι πωλήσεις ομολόγων και τα swap των κρατικών ομολόγων με το Δημόσιο φαίνεται να σώζουν την παρτίδα σε μεγάλο βαθμό για τις τράπεζες. Για το 2021, που είναι και πιο σημαντικό για την πορεία των μετοχών, τα κέρδη φαίνεται να είναι μικρότερα από φέτος, αν και για τις Πειραιώς και Eurobank προβλέπονται turnaround από τους αναλυτές.

Οι αποτιμήσεις των εγχώριων τραπεζών σε όρους κερδοφορίας δείχνουν φθηνές, βάσει του μέσου όρου των αναλυτών. Αν ληφθούν υπόψη οι τελευταίες εκτιμήσεις και υιοθετηθεί η άποψη ότι και οι άλλοι αναλυτές θα προβούν σε θετικές αναθεωρήσεις, τότε το επενδυτικό στόρι των τραπεζών δείχνει αρκετά ελκυστικό. Αυτό θα ισχύσει ακόμα και σε σχέση με τις τράπεζες της περιοχής μας, παρότι οι περισσότερες από αυτές θα συνεχίσουν να έχουν καλύτερη ποιότητα κεφαλαίων και πολύ λιγότερα NPEs να διαχειριστούν.

- Για λόγους συντηρητικότητας αλλά και λαμβάνοντας υπόψη μόνο τις πιο πρόσφατες εκτιμήσεις της αγοράς, για την Αlpha Βank προβλέπονται κέρδη μετά φόρων 166,5 εκατ. ευρώ για φέτος. Για το 2021 περιορίζεται η εκτίμησή σε 157 εκατ. ευρώ και για το 2022 επανέρχεται σε ιδιαίτερα θετικό έδαφος, με πάνω από 315 εκατ. ευρώ καθαρά κέρδη. Βάσει των προβλέψεων, η αποδοτικότητα μέσων ιδίων κεφαλαίων της τράπεζας θα είναι στο 2,8% φέτος και 2,3% το 2021. Παρά ταύτα, η εμπιστοσύνη της Morgan Stanley στην τράπεζα είναι εμφανής, γιατί είναι η μόνη που μπήκε στη λίστα με τις κορυφαίες της επιλογές από την περιοχή των αναδυόμενων αγορών της Ευρώπης, της Μέσης Ανατολής και της Αφρικής, με θετική σύσταση.

- Για τη Eurobank, οι αναλυτές περιμένουν για φέτος άνω του 1 δισ. ευρώ καθαρή ζημιά από τη διαδικασία εκκαθάρισης του ισολογισμού της τράπεζας από τα κόκκινα δάνεια. Για το 2021, η μέση εκτίμηση είναι κέρδη 264 εκατ. ευρώ και το 2022 επανέρχεται σε ισχυρό θετικό έδαφος, με πάνω από 340 εκατ. ευρώ. Βάσει των προβλέψεων, η αποδοτικότητα μέσων ιδίων κεφαλαίων της τράπεζας θα είναι 4,7% το 2021.

- Για την Εθνική Τράπεζα, οι αναλυτές αναμένουν κέρδη άνω των 100 εκατ. ευρώ φέτος. Για το 2021, περιορίζουν την εκτίμησή τους σε 60 εκατ. ευρώ καθαρά κέρδη και το 2022 επανέρχονται σε πιο θετικό έδαφος με εκτιμήσεις για κέρδη πάνω από 290 εκατ. ευρώ. Βάσει των προβλέψεων της Factset, η αποδοτικότητα μέσων ιδίων κεφαλαίων της τράπεζας θα είναι 3,1% φέτος. Ο δείκτης τιμής προς κέρδη ανά μετοχή (P/E) διαμορφώνεται σε λιγότερο από 12 φορές για φέτος και στις 14 φορές το 2021.

- Τέλος, για την Τράπεζα Πειραιώς πρoβλέπεται σχεδόν 100 εκατ. ευρώ καθαρή ζημιά για φέτος, ενώ είναι και η μόνη τράπεζα για την οποία προβλέπεται ζημιά και για το 2021 από κάποιους αναλυτές. Ωστόσο, το consensus είναι θετικό, με κέρδη 58 εκατ. ευρώ. Για το 2022, προβλέπεται ότι η τράπεζα θα συνεχίσει θετικά, με εκτίμηση για κέρδη πάνω από 200 εκατ. ευρώ.

Ο αντίλογος

Από την άλλη πλευρά, υπάρχει ισχυρός αντίλογος αφού το πρόβλημα των εγχώριων τραπεζών, ακόμη κι αν ολοκληρωθούν επιτυχώς όλες οι τρέχουσες και οι σχεδιαζόμενες τιτλοποιήσεις της Alpha Βank (project Galaxy), της Τράπεζας Πειραιώς (Vega και Phoenix) και της Εθνικής Τράπεζας (Frontier), ο δείκτης των NPE θα είναι και πάλι υψηλός (περίπου 25% σύμφωνα με την ΤτΕ), χωρίς να υπολογίζονται τα νέα κόκκινα δάνεια από την πανδημία, ενώ θα έχουν μειώσει κατά μέσο όρο 300 μονάδες βάσης από τα κεφάλαιά τους για τη ζημιά των τιτλοποιήσεων, όπως φάνηκε και στην περίπτωση του project Cairo της Eurobank.

Ταυτόχρονα, η επιβάρυνση των μεταβατικών διατάξεων από την εφαρμογή του IFRS 9 θα έχει ως αποτέλεσμα οι νέες τιτλοποιήσεις, αν η κυβέρνηση αποφασίσει να επεκτείνει το πρόγραμμα εγγυοδοσίας «Ηρακλής», να είναι ιδιαίτερα σφιχτές σε όρους κεφαλαίων. Η ποιότητα των κεφαλαίων δεν βελτιώνεται όσο η εσωτερική παραγωγή κεφαλαίου αναλώνεται στα NPEs.

*Δείτε τον πίνακα σε μεγαλύτερη ανάλυση στη δεξιά στήλη "Συνοδευτικό Υλικο".