Η βελτίωση του χρηματιστηριακού κλίματος που παρατηρείται από τις αρχές Νοεμβρίου έχει αποφέρει σημαντικές αποδόσεις στους μετόχους, ανεβάζοντας παράλληλα τον όγκο των συναλλαγών στο Χρηματιστήριο της Αθήνας.

Επιπλέον, δεν είναι λίγοι οι επενδυτές που μέσα σε ένα τέτοιο περιβάλλον εξετάζουν το ενδεχόμενο να ρευστοποιήσουν κερδοφόρες επιλογές τους και να τοποθετηθούν σε τίτλους που είτε έχουν μείνει πίσω στην κούρσα, είτε δεν προκαλούν συχνά το ενδιαφέρον λόγω της χαμηλής τους χρηματιστηριακής αξίας, αναλαμβάνοντας παράλληλα και το αντίστοιχο ρίσκο.

Ειδικότερα, στο ΧΑ τελούν υπό διαπραγμάτευση δεκάδες μετοχές που έχουν χρηματιστηριακή αξία χαμηλότερη των δέκα εκατ. ευρώ, γεγονός που οφείλεται είτε στο μικρό μέγεθος των συγκεκριμένων εταιρειών, είτε σε σημαντικά οικονομικά προβλήματα που αντιμετωπίζουν, είτε τέλος σε ένα συνδυασμό των δύο αυτών των δύο παραγόντων. Επιπρόσθετα, πολλές φορές οι μετοχές των εταιρειών αυτών χαρακτηρίζονται από περιορισμένη εμπορευσιμότητα στο ταμπλό του ΧΑ.

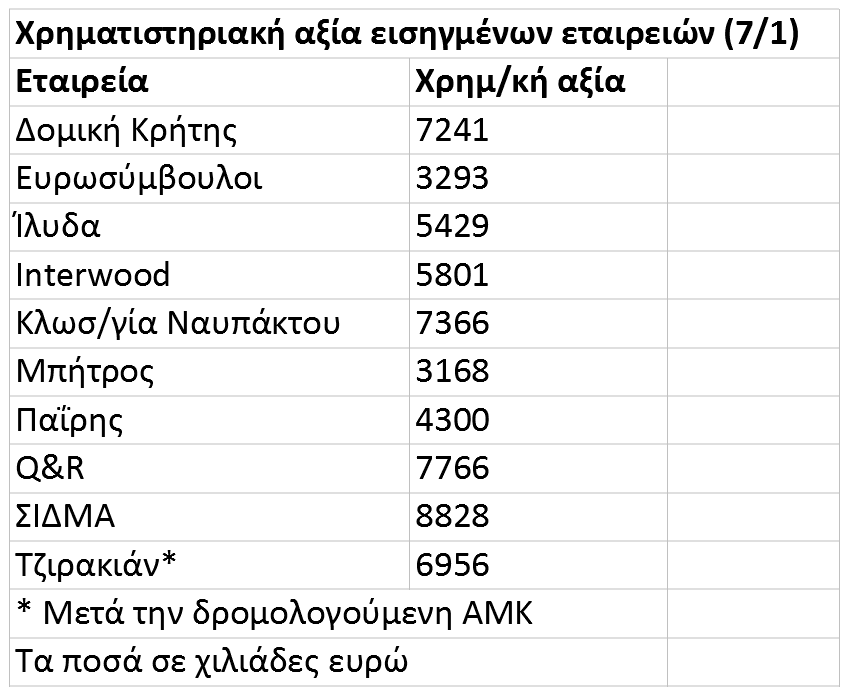

Το Euro2day.gr θα αναφερθεί σήμερα ενδεικτικά, σε δέκα εισηγμένες εταιρείες με χρηματιστηριακή αξία χαμηλότερη των 10 εκατ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα), εστιάζοντας στις επιδόσεις και στις προοπτικές τους.

Δομική Κρήτης: Η εισηγμένη επανήλθε στο πρώτο μισό του 2020 σε κερδοφόρο αποτέλεσμα (+219 χιλ. ευρώ), ανεβάζοντας τον κύκλο εργασιών της κατά 28%, στα 3,76 εκατ. ευρώ. Η εταιρεία είχε στις 30/6/2020 ανεκτέλεστο υπόλοιπο συμβάσεων ύψους 13,56 εκατ. ευρώ. Μέσα από την ανάληψη νέων έργων και σειρά άλλων κινήσεων (πχ πούλησε ακίνητο που διέθετε στην Αθήνα στο δεύτερο μισό της προηγούμενης χρονιάς) επιδιώκει να ανεβάσει τις οικονομικές της επιδόσεις και να αντιμετωπίσει τα ζητήματα ρευστότητας που αντιμετωπίζει. Αναμένεται να ευνοηθεί σε περίπτωση αύξησης της κατασκευαστικής δραστηριότητας στην Κρήτη.

Ευρωσύμβουλοι: Μετά τις απίστευτα χαμηλές οικονομικές επιδόσεις του 2018, το 2020 ήταν η δεύτερη συνεχόμενη χρονιά κερδοφόρων αποτελεσμάτων για την εισηγμένη εταιρεία, με αποτέλεσμα τη σταδιακή μείωση της αρνητικής της καθαρής της θέσης. Το 2021 βρίσκει τους Ευρωσυμβούλους με υψηλό ανεκτέλεστο υπόλοιπο συμβάσεων, ενώ οι προσδοκίες για μεγάλες εισροές Κοινοτικών κονδυλίων, διαμορφώνουν θετικές προοπτικές για την πορεία των επόμενων ετών.

Ίλυδα: Το 2020 ήταν μια καλή χρονιά για την εισηγμένη εταιρεία (κύκλος εργασιών στο εννεάμηνο 2,67 εκατ. ή +38% και EBIT 358 χιλ. ή +68%) και το νέο έτος ξεκίνησε με ένα ανεκτέλεστο υπόλοιπο συμβάσεων της τάξεως των 5-6 εκατ. ευρώ, παρόμοιο δηλαδή με αυτό του περασμένου Ιουνίου. Όλα δείχνουν, πως το 2020 θα εξελιχθεί σε μια χρονιά που θα συνδυάσει κερδοφόρο αποτέλεσμα και νέα μείωση τραπεζικών υποχρεώσεων. Δεν αποκλείεται μάλιστα να δούμε και τη διανομή κάποιου μερίσματος.

Interwood: Η εισηγμένη εταιρεία, παρά τη μείωση του κύκλου εργασιών της, κατάφερε στο 9μηνο του 2020 να διατηρήσει τα προ φόρων αποτελέσματά της σε ελαφρά κερδοφόρο επίπεδο (+91 χιλ. έναντι +88 χιλ. κατά την αντίστοιχη περίοδο του 2019).

Το ζητούμενο είναι κατά πόσο η εταιρεία που δραστηριοποιείται στον κλάδο της ξυλείας θα μπορέσει να ανεβάσει τις οικονομικές της επιδόσεις, καθώς ελπίζεται ότι η ζήτηση ξύλου θα τονωθεί εξ’ αιτίας των θετικών προσδοκιών για αύξηση της οικοδομικής και της ευρύτερα επενδυτικής δραστηριότητας.

Κλωστ/γία Ναυπάκτου: Είναι η μόνη εισηγμένη νηματουργία που συνδυάζει ισχυρή ρευστότητα και κερδοφόρο αποτέλεσμα, ακόμη και κατά το πολύ δύσκολο -λόγω επιπτώσεων πανδημίας- εννεάμηνο του 2020 (πτώση κύκλου εργασιών κατά 35%, προ φόρων αποτέλεσμα +235 χιλ. έναντι +981 χιλ. ευρώ).

Η εισηγμένη εταιρεία θεωρεί πως μπορεί να συνεχίσει την ικανοποιητική της πορεία, προσφέροντας νήματα στην ευρωπαϊκή αγορά, ενώ παράλληλα σχεδιάζει επιχορηγούμενη επένδυση με στόχο την μείωση του κόστους παραγωγής και την ενίσχυση της ανταγωνιστικότητας των προϊόντων της.

Μπήτρος Συμμετοχών: Η εισηγμένη μέσα στο 2020 εισέφερε στη ΣΙΔΜΑ το ενεργητικό της θυγατρικής της Μπήτρος Μεταλλουργική, αποκτώντας έτσι το 25% των μετοχών της ΣΙΔΜΑ. Πέραν αυτού, πολλά πράγματα θα κριθούν από το αποτέλεσμα των συζητήσεων της θυγατρικής Μπήτρος Μεταλλουργικής με τις πιστώτριες τράπεζες με θέμα την αναδιάρθρωση του δανεισμού της, μέσα και από κούρεμα υποχρεώσεων.

Στο βαθμό που οι διαπραγματεύσεις καταλήξουν σε θετικό αποτέλεσμα, η Μπήτρος Συμμετοχών θα επιστρέψει σε θετικό ύψος ιδίων κεφαλαίων διαθέτοντας περιορισμένη δραστηριότητα και εξυπηρετήσιμο δανεισμό. Ενδιαφέρον παρουσιάζει το ενδεχόμενο ανάπτυξης νέων δραστηριοτήτων, ή η ένταξη στην εισηγμένη άλλων επιχειρηματικών δραστηριοτήτων της οικογένειας Μπήτρου.

Παΐρης: Η εταιρεία που δραστηριοποιείται στο χώρο της συσκευασίας δεν φαίνεται να επηρεάζεται σημαντικά από την πανδημία, καθώς δεν πλήττεται η ζήτηση των πελατών της. Κατάφερε στο πρώτο μισό του 2020 να διατηρήσει σταθερό τον κύκλο εργασιών της και να εμφανίσει καθαρά κέρδη 435 χιλ. ευρώ, όταν η τρέχουσα χρηματιστηριακή της αξία κυμαίνεται γύρω στα 4,3 εκατ. ευρώ. Η αύξηση των κερδών οφείλεται στη διεύρυνση του μικτού περιθωρίου κέρδους και βέβαια μπορεί το διαφαινόμενο P/E της μετοχής να είναι πολύ ελκυστικό, ωστόσο ζητούμενο είναι το κατά πόσο η κερδοφορία του 2020 είναι διατηρήσιμη και στο μέλλον.

Q&R: Εταιρεία πληροφορικής που εστιάζει το ενδιαφέρον της στο μέτωπο των έργων του δημοσίου. Κατά τα τελευταία χρόνια έχει υποχρεωθεί σε ζημιογόνα αποτελέσματα, ενώ στο εννεάμηνο του 2020 σημείωσε αύξηση εσόδων κατά 24% περιορίζοντας την προ φόρων ζημία της στα 325 χιλ. ευρώ.

Ζητούμενο από την αγορά είναι το κατά πόσο η εισηγμένη εταιρεία θα καταφέρει κατά τα επόμενα χρόνια να ανεβάσει σημαντικά τον όγκο εργασιών της σε ένα περιβάλλον σαφώς υψηλότερων δημόσιων επενδύσεων στο κομμάτι της τεχνολογίας, λόγω ΕΣΠΑ και Ταμείου Ανάκαμψης.

ΣΙΔΜΑ: Ο εισηγμένος Όμιλος σημείωσε κατά το πρώτο μισό του 2020 κέρδη προ φόρων και τόκων (EBIT) 691 χιλ. ευρώ και ζημία προ φόρων 768 χιλ. ευρώ λόγω του υψηλού κόστους χρηματοδότησής της (2,47 εκατ. για έξι μήνες). Τα ίδια κεφάλαια έκλεισαν στις 30/6/2020 σε αρνητικό έδαφος (-27,5 εκατ. ευρώ).

Απέναντι στην κατάσταση αυτή, η ΣΙΔΜΑ:

- Απορρόφησε τη μεταλλουργική δραστηριότητα της Μπήτρος, ενισχύοντας τα ίδια κεφάλαιά της και έχοντας την ευκαιρία να επιτύχει οικονομίες κλίμακας.

- Προχωρεί σε αναδιάρθρωση του δανεισμού της, με στόχο τη σημαντική συρρίκνωση των υψηλών χρηματοοικονομικών της δαπανών. Τρίτον, εκτιμάται ότι ευνοήθηκε κατά το δεύτερο μισό του 2020 από το βελτιωμένο περιβάλλον που επικράτησε στον κλάδο εμπορίας ειδών σιδήρου-χάλυβα και από την άνοδο της διεθνούς τιμής του μετάλλου.

Αποτελώντας πλέον τη μεγαλύτερη ελληνική εταιρεία του κλάδου, με παρουσία σε Βουλγαρία και Ρουμανία, θα επιδιώξει να ωφεληθεί κατά τα επόμενα χρόνια από την αναμενόμενη τόνωση των επενδύσεων στην οικονομία.

Τζιρακιάν: Στην τρέχουσα χρηματιστηριακή αξία των 4 εκατ. ευρώ, θα πρέπει να προσθέσουμε επιπλέον 3,05 εκατ. ευρώ λόγω της δρομολογούμενης αύξησης μετοχικού κεφαλαίου της εισηγμένης (οι βασικοί μέτοχοι έχουν ήδη προκαταβάλει τμήμα της συμμετοχής τους).

Η εισηγμένη εταιρεία στο εννεάμηνο του 2020 επανήλθε σε κερδοφόρο πορεία (προ φόρων αποτέλεσμα 192 χιλ. ευρώ), ενώ παράλληλα αναδιάρθρωσε τις δανειακές της υποχρεώσεις ψαλιδίζοντας το κόστος χρηματοδότησής της. Για τα επόμενα χρόνια, στόχο έχει να εκμεταλλευθεί το περιβάλλον αυξημένων επενδύσεων που αναμένεται στην οικονομία, μέσα από την αναβάθμιση του μηχανολογικού της εξοπλισμού.