Οι μετοχές πληροφορικής στο Χρηματιστήριο της Αθήνας δεν φαίνεται να αποτελούν ούτε «φούσκα» αλλά ούτε και μεγάλη επενδυτική ευκαιρία, αν κάποιος προχωρήσει σε συντηρητικές παραδοχές για τις προοπτικές ανάπτυξής τους κατά την επόμενη πενταετία, αγνοώντας τις σαφώς θετικότερες εκτιμήσεις που έχουν εκφραστεί από παράγοντες του κλάδου.

Αυτό είναι το βασικό συμπέρασμα που προκύπτει από την πρόσφατη έκθεση της Χρυσοχοΐδης Χρηματιστηριακής για τον κλάδο της τεχνολογίας στο ΧΑ, στον οποίο περιλαμβάνονται οι εταιρείες Βyte Cοmputers, Entersoft, Epsilon Net, Performance, Profile και Space Hellas.

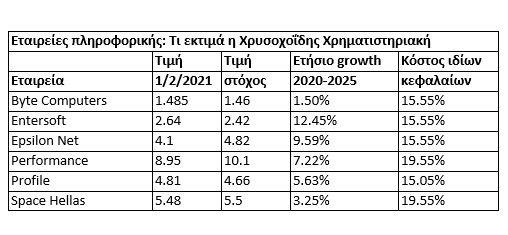

Ειδικότερα, η γνωστή χρηματιστηριακή εταιρεία δίνει τιμές-στόχους που κυμαίνονται λίγο-πολύ στα τρέχοντα επίπεδα αποτιμήσεων στο ταμπλό (βλέπε στοιχεία παρατιθέμενου πίνακα). Ωστόσο, εξετάζοντας προσεκτικά κάποιος το περιεχόμενο της έκθεσης διαπιστώνει ότι για τον υπολογισμό των προαναφερόμενων τιμών-στόχων:

- Πρώτον, έγιναν παραδοχές για τον μέσο ετήσιο ρυθμό ανάπτυξης των εταιρειών κατά την επόμενη πενταετία, που υπολείπονται σημαντικά από τις εκτιμήσεις παραγόντων της ευρύτερης αγοράς πληροφορικής και τηλεπικοινωνιών. Ειδικότερα, πολλά στελέχη του κλάδου μιλούν με «ζεστά λόγια» για προοπτικές που βασίζονται στα κονδύλια του ΕΣΠΑ και του Ταμείου Ανάπτυξης, στις διαρθρωτικές αλλαγές που προωθεί η Πολιτεία (π.χ. ηλεκτρονική τιμολόγηση, ηλεκτρονικά λογιστικά βιβλία), αλλά και στην επιτακτικότερη ανάγκη για την ψηφιοποίηση των εργασιών των επιχειρήσεων μετά και την εκδήλωση της πανδημίας Covid-19 (ταχύτερη αύξηση ηλεκτρονικού εμπορίου, εργασία εξ αποστάσεως, κ.λπ.). Έτσι, για την περίοδο 2020-2025 ο μέσος ετήσιος ρυθμός αύξησης του κύκλου εργασιών -σύμφωνα με τις παραδοχές της Χρυσοχοΐδης Χρηματιστηριακής- είναι 1,5% για την Βyte Cοmputers, 12,45% για την Entersoft, 9,59% για την Epsilon Net, 7,22% για την Performance, 5,63% για την Profile και 3,25% για τη Sρace Hellas.

- Δεύτερον, δεν έχουν συνεκτιμηθεί στις αποτιμήσεις της χρηματιστηριακής εταιρείας ορισμένες σημαντικές επιχειρηματικές κινήσεις, όπως π.χ. η εξαγορά από 50% της SingularLogic για Sρace Hellas και Epsilon Net ή η επένδυση της Profile που αφορά το hub στη Θεσσαλονίκη (προφανώς δεν έχουν συνεκτιμηθεί -θετικά ή αρνητικά- και πιθανές μελλοντικές κινήσεις εξαγορών και συγχωνεύσεων από εισηγμένες εταιρείες).

- Τρίτον, για τον υπολογισμό των τιμών-στόχων έχουν χρησιμοποιηθεί υψηλοί συντελεστές κόστους ιδίων κεφαλαίων (όσο μεγαλύτεροι είναι τόσο επηρεάζουν πτωτικά τις τιμές-στόχους), οι οποίοι εκτός από το γενικότερο ρίσκο των αγορών, συνεκτιμούν το ότι οι συγκεκριμένες μετοχές διακρίνονται για τη σχετικά χαμηλότερη χρηματιστηριακή αξία και εμπορευσιμότητά τους σε σύγκριση με τους τίτλους της υψηλής κεφαλαιοποίησης.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία