Η κατάσταση των ελληνικών τραπεζών είναι ένα διαρκές στοίχημα τα τελευταία χρόνια: η χρηματοοικονομική κρίση του 2007, η (επί της ουσίας) χρεοκοπία της χώρας και τώρα η πανδημία ήταν προκλήσεις που κανείς δεν μπορούσε να διανοηθεί. Πολύ λογικά, ο κλάδος βρέθηκε στο επίκεντρο της κρίσης και κάθε δοκιμασία του λειτουργούσε ανασταλτικά σχεδόν στο σύνολο της οικονομίας και της αγοράς.

Όμως, η εικόνα σταδιακά έχει αλλάξει -και συνεχίζει να αλλάζει. Η δυσπιστία και η απαισιοδοξία υποχωρούν και κάποιοι θεωρούν ότι οι ελληνικές τράπεζες δείχνουν πλέον λίγο περισσότερο σαν στοίχημα για ένα «success story», παρά για υποψήφιες πρωταγωνίστριες για… τραγωδία.

Αδιάψευστο σημάδι γι’ αυτό, το αυξημένο ενδιαφέρον των ξένων που ορισμένοι θεωρούν ότι θα αναζωπυρωθεί μετά τα αποτελέσματα των stress test αλλά και τη λύση που προωθείται στο θέμα της αναβαλλόμενης φορολογίας. Τα νέα στοιχεία που επικαλούνται, οι πρόσφατες εκτιμήσεις και οι όλο και περισσότεροι… αστερίσκοι που σβήνονται αποκτούν πλέον καταλυτική σημασία.

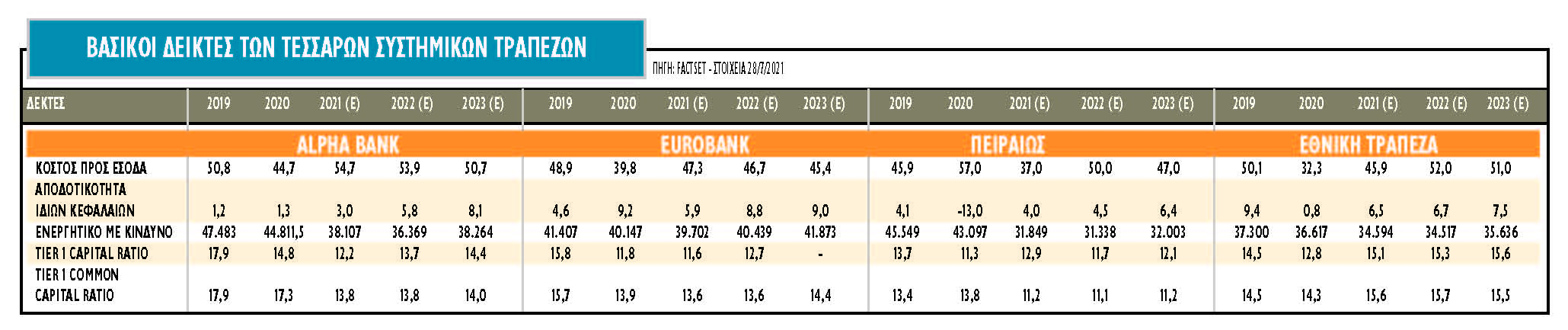

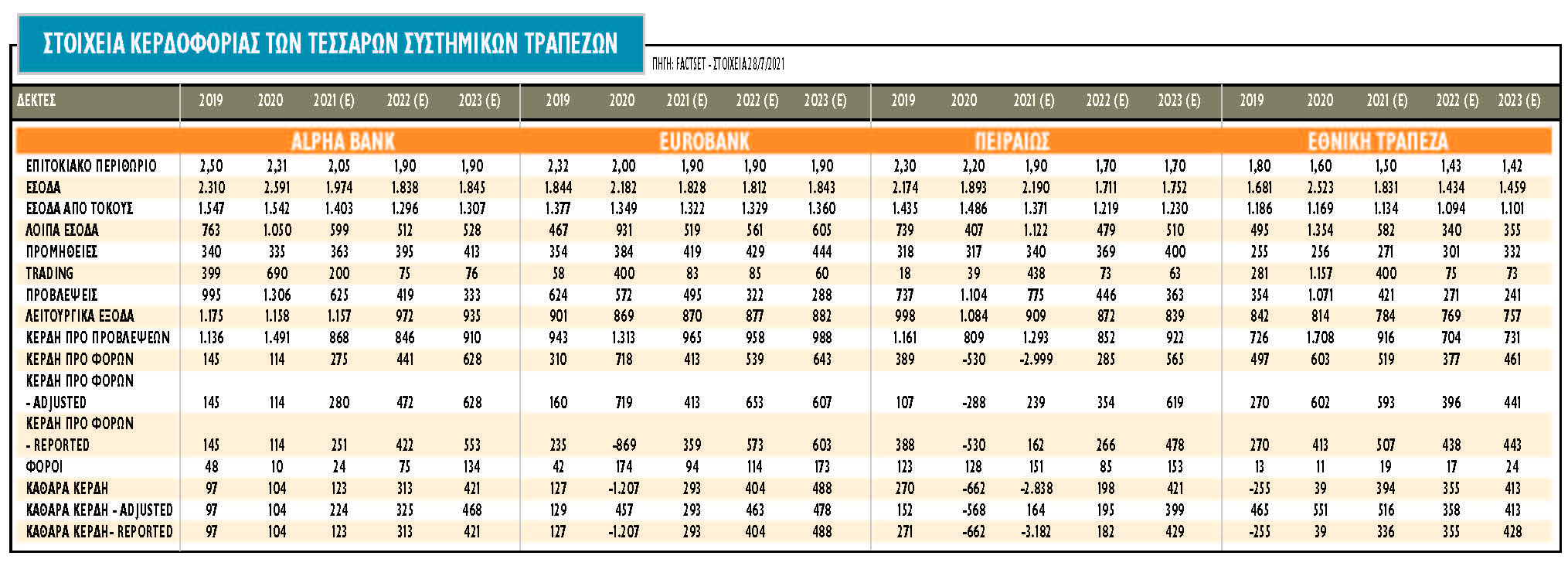

Στις βελτιωμένες προοπτικές, στη μακροπρόθεσμη αποδοτικότητα και τη βιώσιμη λειτουργία εστιάζουν πλέον οι αναλυτές για τις εγχώριες τράπεζες, αφού οι συνθήκες έχουν βελτιωθεί σημαντικά καθ’ όλη τη διάρκεια του τελευταίου έτους και σε πλήρη αντίθεση με τις συνθήκες της πανδημίας. Οι τράπεζες συνέχισαν να υλοποιούν τα σχέδια μείωσης του κινδύνου και των μη εξυπηρετούμενων δανείων παρά τις προκλήσεις που παρουσιάστηκαν από την πανδημία, μειώνοντας τα μη εξυπηρετούμενα ανοίγματα (NPEs) κατά περίπου 17 δισ. ευρώ το 2020, με ισχυρό αρωγό στην προσπάθεια το project «Cairo» της Eurobank. Το ποσό αντιστοιχεί στο ένα τέταρτο των 66 δισ. ευρώ που είχαν όλες μαζί στο τέλος του 2019.

Τα εκτεταμένα μέτρα στήριξης των οικονομικών τόσο σε δημοσιονομικό όσο και σε νομισματικό επίπεδο από τις αρχές του 2020, με τη συμπερίληψη των εγχώριων κρατικών ομολόγων στο πρόγραμμα έκτακτων αγορών για την πανδημία (PEPP) από την ΕΚΤ, τα πιο χαλαρά κριτήρια επιλεξιμότητας για τη συμμετοχή στις στοχευμένες πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO), το μηδενικό ποσοστό στάθμισης του κινδύνου για τις τιτλοποιήσεις HAPS, η αύξηση κεφαλαίου της Alpha Bank, η αποπληρωμή των CoCos και η ακόλουθη αύξηση του μετοχικού κεφαλαίου της Πειραιώς κ.ά., όχι μόνο έχουν αμβλύνει τις επιπτώσεις από την κρίση του κορωνοϊού, αλλά άμεσα και έμμεσα επιτάχυναν τη θεμελιώδη διαδικασία ανάκαμψης του κλάδου, κατά την άποψη των αναλυτών που παρακολουθούν τον ελληνικό τραπεζικό κλάδο.

Ο δανεισμός των εγχώριων τραπεζών από την ΕΚΤ με τα TLTRO φτάνει σε ιστορικά υψηλά επίπεδα και, από τον Μάιο του 2021, οι ελληνικές τράπεζες παρέμεναν οι μεγαλύτεροι δανειολήπτες σε σχέση με το τραπεζικό ενεργητικό, αφού τα κεφάλαια TLTRO αποτελούν το 14% του ενεργητικού. Αυτό ενθαρρύνει τη χορήγηση δανείων στις επιχειρήσεις και στους καταναλωτές, ενώ το κόστος δανεισμού διατηρείται χαμηλό και στηρίζονται οι δαπάνες και οι επενδύσεις.

Οι τράπεζες οδεύουν σταθερά προς μονοψήφιο ποσοστό NPEs, άλλες πιο γρήγορα και άλλες πιο αργά. Συνολικά, κόντρα σε όλες τις πιθανότητες και παρά τις λειτουργικές αναταραχές που σχετίζονται με την πανδημία, οι ελληνικές τράπεζες συνέχισαν να υλοποιούν τα σχέδιά τους για τη μείωση των NPEs. Τα NPEs είναι πλέον μειωμένα κατά 60 δισ. ευρώ από την κορύφωσή τους το 2016 και, με σχεδόν 40 δισ. ευρώ περαιτέρω «εξυγίανσης» την περίοδο 2021-2022, οι δείκτες NPEs οδεύουν πλέον σταθερά προς μονοψήφια επίπεδα μέχρι τις αρχές του επόμενου έτους, συγκλίνοντας προς τους ευρωπαϊκούς μέσους όρους.

Αν και η εναπομένουσα εξυγίανση των 40 δισ. ευρώ εξακολουθεί να είναι ένα σημαντικό μέγεθος, δεδομένης ιδίως της μεταβλητότητας που σχετίζεται με την πανδημία, οι αναλυτές πιστεύουν ότι οι κίνδυνοι εκτέλεσης για τους στόχους των τραπεζών είναι σχετικά περιορισμένοι. Το μεγαλύτερο μέρος της δύσκολης δουλειάς βρίσκεται ήδη πίσω μας, γεγονός που απεικονίζεται και στη συγκρότηση μιας λειτουργικής δευτερογενούς αγοράς NPEs στη χώρα, αλλά και στη σημαντική πρόοδο όσον αφορά τη νέα νομοθεσία για τα υπερχρεωμένα νοικοκυριά.

Τι ευνοεί τις αποτιμήσεις

Αν και η πανδημία με την απότομη διακοπή της οικονομικής δραστηριότητας ήρθε σε ένα ιδιαίτερα δυσμενές χρονικό σημείο για την Ελλάδα, επιφέροντας σημαντικές αβεβαιότητες στην εύθραυστη οικονομία και τη μεταρρυθμιστική ατζέντα της κυβέρνησης, το σχέδιο «Ελλάδα 2.0» πρόκειται να ανοίξει ένα νέο κεφάλαιο ανάπτυξης για τη χώρα. Μακροπρόθεσμα, μια σημαντική αναπτυξιακή ώθηση προέρχεται από την αναμενόμενη έναρξη των μεταρρυθμίσεων και των επενδύσεων στο πλαίσιο του εθνικού προγράμματος ανάκαμψης και ανθεκτικότητας («Ελλάδα 2.0») και την άφιξη των συνδεδεμένων κονδυλίων της Ε.Ε., τα οποία αναμένεται να δώσουν πρόσθετη ώθηση στις προσπάθειες για τον εκσυγχρονισμό της ελληνικής οικονομίας.

Τα μεγέθη είναι σημαντικά: τα σχέδια περιλαμβάνουν ένα φιλόδοξο σύνολο μεταρρυθμίσεων και επενδύσεων συνολικού ύψους 60 δισ. ευρώ την περίοδο 2021-2026 (36% του ΑΕΠ). Από αυτά, τα 31 δισ. ευρώ (17% του ΑΕΠ) θα προέλθουν από το Ταμείο Ανθεκτικότητας και Ανάκαμψης της Ε.Ε., καθιστώντας την Ελλάδα έναν από τους μεγαλύτερους σχετικά δικαιούχους μεταξύ των χωρών της Ε.Ε.

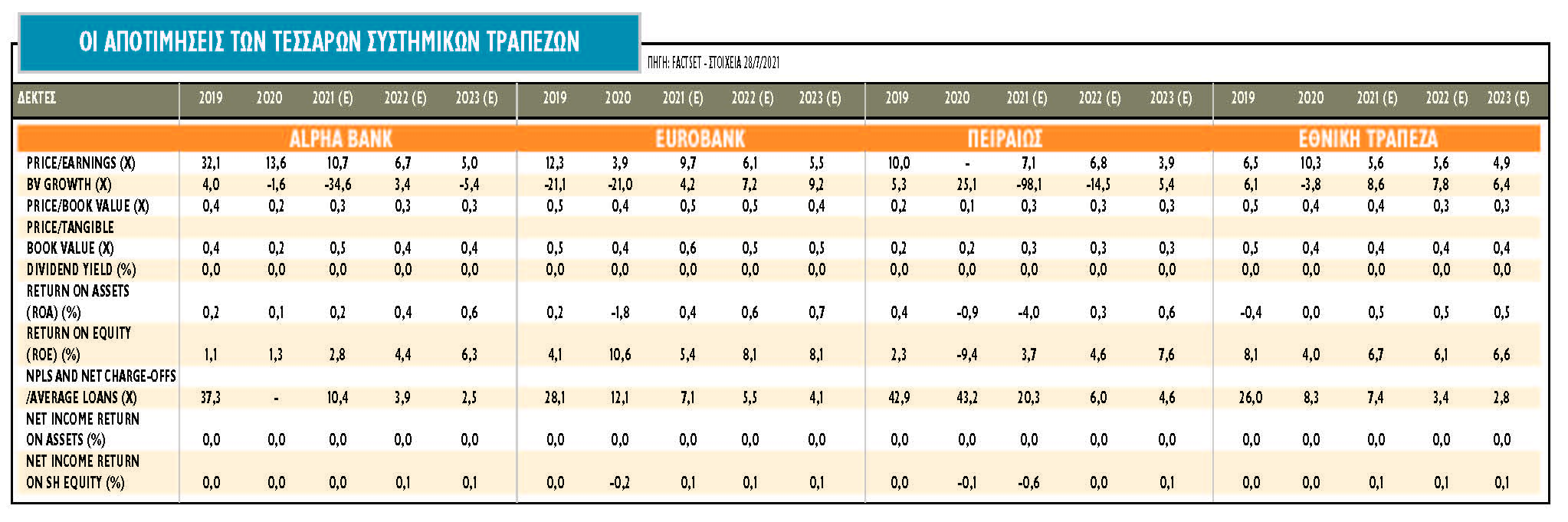

Παράλληλα, τα χαμηλά επίπεδα-ρεκόρ στις αποδόσεις των κρατικών ομολόγων και η άνοδος των τιμών των ακινήτων δίνουν ώθηση στις αποτιμήσεις των τραπεζών. Για τις τράπεζες, οι οποίες αναλογούν στο ένα τρίτο του FTSE Greece, το consensus των αναλυτών εκτιμά ότι ο δείκτης P/E είναι στις 7,6 φορές για το 2021 και 6 φορές για το 2022, ενώ ο δείκτης εσωτερικής αξίας (P/BV) και για τα δύο έτη είναι 0,4 φορές.

Η μείωση των μη εξυπηρετούμενων δανείων και οι πωλήσεις περιουσιακών στοιχείων θα πρέπει να οδηγήσουν σε σημαντικά βελτιωμένη κεφαλαιακή θέση, ανοίγοντας τη δυνατότητα για ενδεχόμενη επανέναρξη της διανομής μερισμάτων.

Ωστόσο, για τη δημιουργία αξίας δεν αρκεί να ολοκληρώσουν τα σχέδια για τα μη εξυπηρετούμενα ανοίγματά τους. Απαραίτητη προϋπόθεση είναι η αύξηση των δανείων και των διαχειριζόμενων περιουσιακών στοιχείων, έτσι ώστε το βαθύ discount σε σχέση με τις τράπεζες της Ε.Ε. να είναι κίνητρο για τοποθετήσεις από τους θεσμικούς επενδυτές.

Συνολικά, η εγχώρια αγορά αποτιμάται με δείκτη P/E 11 φορές για το 2021 και 8,5 φορές για το 2022, ενώ εμφανίζει υψηλή μερισματική απόδοση, στο 3,3%, για το 2021. Η αύξηση των κερδών φέτος θα είναι 29,5% σύμφωνα με το consensus των αναλυτών και 28,8% για το 2022, ενώ αξίζει να σημειωθεί ότι η απόδοση των ελληνικών ομολόγων είναι πολύ χαμηλή σε σύγκριση με τις περισσότερες χώρες των αναδυόμενων αγορών.

Οι προκλήσεις

Ο ρυθμός εκταμίευσης νέων δανείων, η αποκατάσταση των κερδών και των μερισμάτων, αλλά και η υψηλή συμμετοχή του DTC (άρα, αδύναμα κεφάλαια) είναι οι βασικές προκλήσεις για τις ελληνικές τράπεζες. Ο δρόμος προς τον ευρωπαϊκό μέσο όρο συμμετοχής των NPEs στα δανειακά χαρτοφυλάκια των εγχώριων τραπεζών είναι ακόμα μακρύς και δύσβατος, αλλά ίσως οι μελλοντικές αυξήσεις κεφαλαίου, που κάποιοι εκτιμούν ότι θα ακολουθήσουν, να είναι οι πρώτες που μπορεί να προσφέρουν μακροπρόθεσμα κέρδη και αξία στους μετόχους, εκτιμούν οι αναλυτές των τραπεζικών μετοχών.

Το χαμηλότερο κόστος χρηματοδότησης και η σημαντική εξοικονόμηση κόστους, χάρη στη μείωση των υποκαταστημάτων και του προσωπικού που ολοκληρώθηκαν τα τελευταία χρόνια, θα βοηθήσουν επίσης στη στήριξη της κερδοφορίας, αλλά μόνο σε κάποιο βαθμό. Επίσης, η πίεση στα περιθώρια κέρδους και στα έσοδα από προμήθειες θα διαρκέσει τουλάχιστον μέχρι το τέλος του 2022.

Οι ελληνικές τράπεζες αντιμετωπίζουν ένα πιο σκληρό ανταγωνιστικό περιβάλλον και έναν ιδιωτικό τομέα που εξακολουθεί να ανακάμπτει από τις κρίσεις της προηγούμενης δεκαετίας. Η επίδραση της πανδημίας στην πιστοληπτική ικανότητα του ιδιωτικού τομέα και στις αγορές ακινήτων, όπως και οι ξένες επενδύσεις, καθορίζουν σε μεγάλο βαθμό τις τιμές στα ακίνητα, οι οποίες μόλις είχαν αρχίσει να αυξάνονται πριν από την πανδημία, μετά από μια πτώση περίπου 40% από το 2008. Οι επιπτώσεις από την Covid-19 θα καθορίσουν τον ρυθμό της δραστηριότητας στις πωλήσεις εξασφαλισμένου χρέους από τις τράπεζες και την ικανότητα πληρωμών των υπερχρεωμένων νοικοκυριών, των οποίων τα καθαρά ίδια κεφάλαια έχουν γίνει αρνητικά με την πάροδο των ετών.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως