Οι εξελίξεις στην οικονομία, τις τράπεζες και την ενέργεια αποτελούν το μεγάλο στοίχημα για τη χώρα με το τέλος της πανδημίας.

Οι αισιόδοξοι ποντάρουν ότι σε αυτούς τους τρεις πόλους μπορεί να χτιστεί ένα μακροχρόνιο bull market για την εγχώρια αγορά μετοχών, αφού θα συνδυαστεί ανάπτυξη πάνω από τα φυσιολογικά επίπεδα, την οποία θα μπορούσε να επιτύχει η οικονομία με τη βοήθεια και των πακέτων της Ε.Ε., καθαρές τράπεζες, που θα στοχεύουν στις δανειοδοτήσεις και στην απομόχλευση, και καθαρή ενέργεια με ισχυρούς παίκτες. Πιθανότατα, αυτές οι θετικές εξελίξεις θα αποτυπωθούν και στις αλλαγές στους δείκτες MSCI Greece, με την αύξηση της συμμετοχής της ενέργειας και των τραπεζών στον εγχώριο δείκτη.

Οι εγχώριες μετοχές και το χρηματιστήριο δεν θα πρέπει να φοβούνται τη σύσφιγξη της νομισματικής πολιτικής των ΗΠΑ το επόμενο διάστημα, εκτιμά η JP Morgan. Κι αυτό γιατί είναι από τις αναδυόμενες αγορές μετοχών που η άνοδος των αποδόσεων των ΗΠΑ αποτελεί μια περίπτωση για να τοποθετηθούν οι επενδυτές, εξηγεί η αμερικανική τράπεζα.

Το εξωτερικό περιβάλλον που διαμορφώνει τα επιτόκια χρηματοδότησης της ελληνικής οικονομίας, φαίνεται ότι θα παραμείνει ευνοϊκό παρά τις αυξήσεις του πληθωρισμού πανευρωπαϊκά, και αυτό θα υποστηρίξει τη φθηνή χρηματοδότηση των επενδυτικών σχεδίων που χρειάζεται η χώρα για να βγει από την επενδυτική αδιαφορία που κρατά τη χρηματιστηριακή αγορά χαμηλά, σε τριψήφια επίπεδα τιμών όσον αφορά τον Γενικό Δείκτη.

Μετά από μεγάλο διάστημα, η Goldman Sachs εκτιμά ότι υπάρχουν υψηλά περιθώρια ανόδου για τις ελληνικές μετοχές έως τα τέλη του έτους και αναμένει ανάκαμψη κερδών το 2021, μετά από πτώση 10% το 2020. Η εγχώρια αγορά και ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών αποτιμάται με 11,6 φορές σε όρους πολλαπλασιαστή κερδών των επόμενων 12 μηνών (P/E ΝΤΜ), με την Goldman Sachs να θεωρεί δίκαιη αποτίμηση τις 12,1 φορές για τις εγχώριες μετοχές.

Παράλληλα, η HSBC εξηγεί το θετικό story των ελληνικών μετοχών, οι οποίες πιστεύει ότι θα πρέπει να ενισχυθούν από τον συνδυασμό μιας ισχυρής κυκλικής ανάκαμψης και φθηνών αποτιμήσεων. Οι τράπεζες έχουν κεντρικό ρόλο στην ιστορία, ενώ η ελληνική οικονομία έχει ανακάμψει δυναμικά και η HSBC προβλέπει ανάπτυξη 7,5% φέτος με 5,0% το επόμενο έτος.

Σημαντικό μέρος του εγχώριου story σχετίζεται με τις τράπεζες - αντιπροσωπεύουν περίπου το 35,5% του FTSE Greece και το consensus P/E είναι στις 7,0 φορές για το 2021 και στις 7,1 για το 2022, ενώ ο δείκτης P/BV και για τα δύο έτη είναι 0,43. Η μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPE) και οι πωλήσεις περιουσιακών στοιχείων θα πρέπει να οδηγήσουν σε μια σημαντικά βελτιωμένη κεφαλαιακή θέση, συνεχίζει η HSBC. Η μόχλευση του Ταμείου Επόμενης Γενιάς της Ε.Ε. θα μπορούσε να οδηγήσει σε ισχυρό νέο δανεισμό και ανάπτυξη. Η οικονομική ανάκαμψη αναμένεται επίσης να επιτρέψει στους τομείς της κατανάλωσης και του τουρισμού.

Τα πλεονεκτήματα

Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης/κερδών της ελληνικής αγοράς φαίνεται ελκυστικό - με δείκτη Ρ/Ε σημαντικά κάτω από το σύνολο της ΕΜ, αλλά με ταχύτερο ρυθμό αύξησης των κερδών. Η αποτίμηση τοποθετείται σε παρόμοια επίπεδα ή και χαμηλότερα από τις εκτιμήσεις της Goldman Sachs, με δείκτη P/E 10,6x για το 2021 και 9,3x για το 2022. Προσφέρει επίσης μια σχετικά υψηλή μερισματική απόδοση, 3,5% για το 2021.

Η αύξηση των κερδών τοποθετείται στο 21% για το τρέχον έτος και στο 33,5% για το 2022, ενώ συνδυάζεται με τη χαμηλή απόδοση των ελληνικών ομολόγων, στο 0,87%, πολύ χαμηλή σε σύγκριση με τις περισσότερες αναδυόμενες αγορές, γεγονός που αποτελεί πρόσθετο στήριγμα για τις αποτιμήσεις.

Η Ελλάδα τοποθετείται καλύτερα σε όρους τρεχουσών αποτιμήσεων, ενώ παραμένει χαμηλά σε σχέση με τις ιστορικές αποτιμήσεις της αγοράς, χαμηλά σε όρους upside από τοποθετήσεις των θεσμικών διαχειριστών κεφαλαίων, πολύ χαμηλά σε όρους τιμής και momentum κερδών (μοιάζει με τον δείκτη PEG), ενώ το στοιχείο όπου πραγματικά ξεχωρίζει θετικά η αγορά είναι σε όρους μερισματικών αποδόσεων, όπως εξηγεί η ΒofA Global Securities.

Σε όρους μερισματικών αποδόσεων και ιδιαίτερα σε σχέση με τις αποδόσεις του εγχώριου δεκαετούς, η εγχώρια αγορά μετοχών είναι σε περίοπτη θέση, με 5,9% και 6,7% προσδοκώμενη μερισματική απόδοση για φέτος και το 2022 αντίστοιχα. Το ασφάλιστρο κινδύνου για τις ελληνικές μετοχές (Equity Risk Premium), όπως το υπολογίζει η ΒofA, είναι της τάξεως του 6,1% και είναι στη μέση του σχετικού πίνακα.

H HSBC δεν συμφωνεί με τη Bank of America για το θέμα της στάθμισης στους παγκόσμιους δείκτες των εγχώριων μετοχών και θεωρεί ότι ελληνικές μετοχές δεν είναι trade «με πολύ κόσμο». Το μέσο παγκόσμιο αμοιβαίο κεφάλαιο αναδυόμενων αγορών έχει ουδέτερη θέση στην Ελλάδα και η βαρύτητα της αγοράς στους δείκτες είναι σταθερή εδώ και μερικά χρόνια. Έτσι, το ενδιαφέρον για τις ελληνικές μετοχές είναι ελάχιστο, γεγονός που υποδηλώνει ότι, αν αναπτυχθεί μια θετική θεμελιώδης ιστορία, υπάρχουν πολλά περιθώρια για στήριξη της ρευστότητας.

Φθηνή και θελκτική

H Citigroup βλέπει ότι η Ελλάδα είναι φθηνή σε σχέση με τις αγορές μετοχών των ΗΠΑ, της Ευρώπης και του κόσμου, αφού ο δείκτης P/E στην αγορά των ΗΠΑ κινείται στις 23,1 φορές φέτος και 21 φορές το επόμενο έτος, ενώ για την Ευρώπη ο δείκτης τοποθετείται στις 16 φορές και στις 15 φορές για το 2022.

Αναφορικά με τις εκτιμήσεις της Citi για τα κέρδη ανά μετοχή, οι αναλυτές της δεν αναμένουν αύξηση σε σχέση με το 2020 στα κέρδη ανά μετοχή (EPS) των ελληνικών μετοχών. Tο 2022 αναμένεται να αυξηθούν κατά 25,4% και θα κινηθούν περίπου 12% υψηλότερα το 2023, επίπεδα που δεν συνάδουν με τις εκτιμήσεις της τράπεζας για την πορεία της εγχώριας οικονομίας, αλλά και το consensus της αγοράς και των αναλυτών.

Ταυτόχρονα, η μερισματική απόδοση των ελληνικών μετοχών διαμορφώνεται υψηλότερα από τις αγορές της γειτονιάς μας, αλλά και από τις αγορές σε Ευρώπη και ΗΠΑ, με επίδοση στο 3,6%, ενώ ο δείκτης τιμής προς λογιστική αξία (P/BV ) διαμορφώνεται σε 1 φορά, αρκετά χαμηλά σε σχέση με τις διεθνείς αγορές μετοχών.

Η Citi επίσης αναθεωρεί προς τα πάνω την αύξηση του ΑΕΠ το 2021, σε περίπου 9%, και αναθεωρεί ελαφρώς προς τα κάτω το 2022, για να αντικατοπτρίσει το υψηλότερο σημείο εκκίνησης. Οι άφθονοι πόροι του ταμείου NextGenEU αναμένεται να στηρίξουν την ανάπτυξη τα επόμενα χρόνια. Το ελληνικό σχέδιο ανάκαμψης δεσμεύει το μεγαλύτερο ποσό πόρων ως ποσοστό του ΑΕΠ στην Ευρωζώνη, στο 16% του ΑΕΠ τα επόμενα 6 χρόνια (εκ των οποίων σχεδόν 10% σε επιχορηγήσεις).

Οι επιχορηγήσεις θα διατεθούν για τη χρηματοδότηση δημόσιων επενδυτικών έργων -κυρίως για την αναμόρφωση του συστήματος μεταφορών, την ανακαίνιση κτιρίων και την παροχή στήριξης στους κλάδους του τουρισμού και των πολιτιστικών υπηρεσιών που έχουν πληγεί από την πανδημία. Τα δάνεια θα χρησιμοποιηθούν για τη συγχρηματοδότηση ιδιωτικών επενδύσεων με όρους της αγοράς, προσθέτοντας έτσι στο ακαθάριστο δημόσιο χρέος, αλλά πιθανότατα όχι στο καθαρό χρέος. Ο ξεκάθαρος κύριος στόχος είναι η επανεκκίνηση των επενδύσεων (τόσο των εγχώριων όσο και των ξένων), μετά από μια δεκαετή υποαπόδοση, και η βελτίωση του συνολικού επιχειρηματικού περιβάλλοντος. Ο κύριος όγκος των μεταρρυθμίσεων επικεντρώνεται στην απλούστευση του επιχειρηματικού περιβάλλοντος και της αδειοδότησης, καθώς και σε τρόπους βελτίωσης της ευκολίας άσκησης επιχειρηματικής δραστηριότητας.

Το ελληνικό σχέδιο ανάκαμψης έχει καλές πιθανότητες να επιτύχει τους κύριους στόχους του, κατά την άποψη της Citi. Η ώθηση του ΑΕΠ θα είναι σημαντική -η Τράπεζα της Ελλάδος υπολογίζει περίπου 7 ποσοστιαίες μονάδες μέχρι το 2026, δηλαδή σχεδόν 1,5 ποσοστιαία μονάδα υψηλότερη αύξηση του ΑΕΠ ετησίως. Δεδομένης της παρατεταμένης υποεπένδυσης και του πεδίου εφαρμογής των μεταρρυθμίσεων, υπάρχουν πολλά περιθώρια για να προκύψουν επενδυτικές ευκαιρίες.

Τέλος. η αμερικανική Morgan Stanley θεωρεί ότι παρά τη θετική εικόνα που έχει για τις ελληνικές συστημικές τράπεζες, υποβαθμίζει τη σύσταση σε ουδέτερη καθώς οι αναλυτές του οίκου εντοπίζουν καλύτερα και ευκολότερα overweights σε άλλες χώρες της περιοχής EEMEA (Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική).

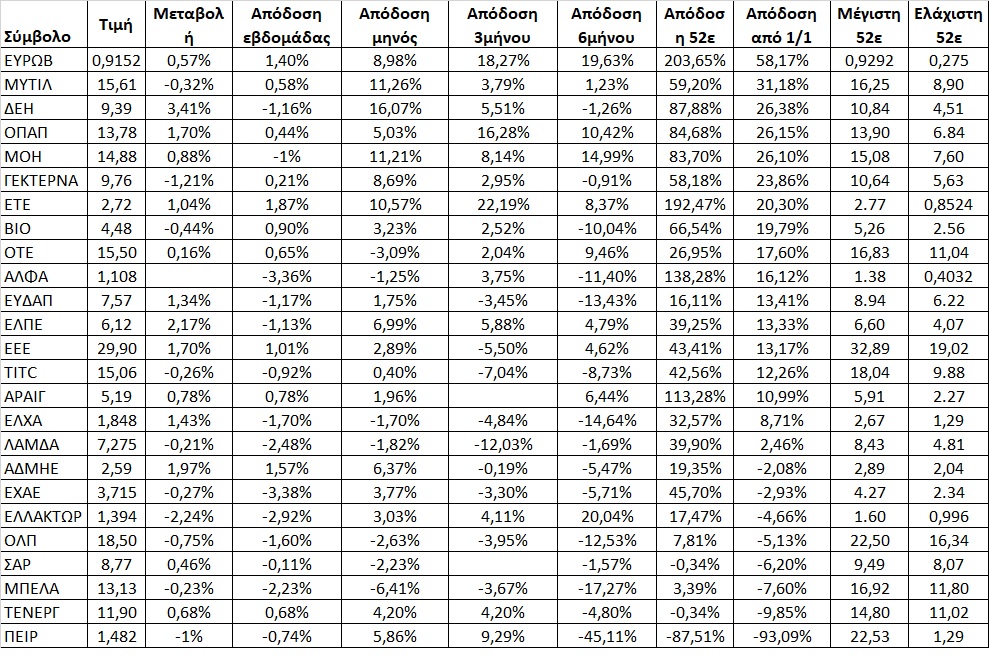

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές