Μετά από ένα κακό πρώτο τρίμηνο, η ελληνική χρηματιστηριακή αγορά είχε σημαντική ανοδική ανάπαυλα τον Απρίλιο, αλλά οι ανησυχίες για την παγκόσμια ανάπτυξη συνέχισαν να επιτείνονται.

Αν και η Ελλάδα εξακολουθεί να υπεραποδίδει των ξένων μετοχικών αγορών, η υπεραπόδοση γίνεται ολοένα και δυσκολότερη. Οι απώλειες προκαλούνται από πολλαπλούς παράγοντες, όπως η συνεχιζόμενη ρωσική εισβολή στην Ουκρανία και ο κίνδυνος περαιτέρω κλιμάκωσης, τα κινεζικά λουκέτα για την αντιμετώπιση της Covid, οι αυξανόμενοι φόβοι ότι οι κεντρικές τράπεζες δεν θα μπορέσουν να επιτύχουν μια ήπια προσγείωση καθώς συνεχίζουν να παλεύουν με τον ισχυρό πληθωρισμό, αλλά και οι τιμές ενέργειας, τροφίμων και πολλά στοιχεία ακόμη δείχνουν ότι τα υψηλά των αγορών για το 2022 μπορεί να είναι πίσω μας. Αναπόφευκτα το ερώτημα για το Χ.Α. είναι πόσες αντοχές, ή και δυνάμεις ακόμα, μπορεί να έχει σε ένα τέτοιο περιβάλλον.

Η θετική πορεία και η υπεραπόδοση του Χ.Α. έχουν μεγαλύτερη αξία στο σημερινό περιβάλλον, καθώς ελάχιστα περιουσιακά στοιχεία κινούνται φέτος σε θετικό έδαφος ή έστω με μικρές απώλειες. Ταυτόχρονα, οι τελευταίες αποφάσεις του παρόχου δεικτών μετοχών σε όλες τις αγορές του κόσμου MSCI Inc. ήταν εξαιρετικά θετικές και καλοδεχούμενες για τις ελληνικές μετοχές.

Η προσθήκη δύο μετοχών στον βασικό δείκτη MSCI Greece (Εθνική Τράπεζα και Mytilineos) και η παράλληλη διατήρηση των ήδη υπαρχουσών μετοχών δημιουργεί θετικές μεσοπρόθεσμες προοπτικές και νέες εκτιμήσεις για τις εγχώριες μετοχές. Πέραν των εισροών που θα προκληθούν και θα επιφέρουν πιθανότατα αύξηση του ενδιαφέροντος βραχυπρόθεσμα, το μεγάλο κέρδος είναι το μεγαλύτερο βάθος της αγοράς. Πλέον οι ξένοι επενδυτές έχουν μεγαλύτερο αριθμό μετοχών να παρακολουθούν, προσθέτοντας ακόμη έναν κλάδο στην εγχώρια αγορά, γεγονός που είναι θετικό για όλες τις μετοχές.

Από την άλλη πλευρά, σύμφωνα με τα τελευταία στοιχεία και υπολογισμούς, ακόμη και η προσθήκη των ΕΤΕ και Mytilineos στον δείκτη MSCI Greece θα αυξήσει τη βαρύτητα της χώρας στο 0,25% του δείκτη των αναδυόμενων αγορών, δείχνοντας τη μικρή σημασία της χώρας μας για τους διαχειριστές των παθητικών κεφαλαίων.

Σύμφωνα με τους υπολογισμούς της Morgan Stanley, ο μέσος διαχειριστής κεφαλαίων στις αναδυόμενες αγορές έχει ήδη αυξήσει την παρουσία του στις μετοχές της Ελλάδας από το χαμηλό 0,10% τον Δεκέμβριο του 2021 σε 0,21% τον Μάρτιο φέτος, έναντι 0,23% που είναι η πραγματική στάθμιση (στοιχεία Μαρτίου 2022) και συνεπώς τα περιθώρια των τοποθετήσεων από εδώ και πέρα είναι μάλλον περιορισμένα.

Από την άλλη, ωστόσο, σύμφωνα πάντα με την έρευνα της Morgan Stanley, η συγκέντρωση των κεφαλαίων και του ποσοστού του 0,21% που επενδύουν στην Ελλάδα έγκειται σε έναν μικρό αριθμό διαχειριστών, καθώς το 67% των κεφαλαίων παρέμεναν με μηδενική έκθεση σε ελληνικές μετοχές τον Μάρτιο 2022 έναντι 74% τον Δεκέμβριο 2021. Παράλληλα, το 69% των αναδυόμενων παθητικών διαχειριστών κεφαλαίων παρέμενε με μειωμένη θέση στις ελληνικές μετοχές έναντι 78% τον Δεκέμβριο του 2021.

Συνεπώς, τα μηνύματα είναι μικτά. Παράλληλα, οι αναλυτές, όπως φαίνεται από το consensus της Factset, βλέπουν καθοδικούς κινδύνους για τα κέρδη, ενώ μόλις έχουν αρχίσει να προσαρμόζουν τις εκτιμήσεις τους στα νέα δεδομένα του πολέμου, των επιτοκίων, του πληθωρισμού, των τιμών ενέργειας και μερικών ακόμα πτωτικών παραγόντων. Παράλληλα, αναμένουν ότι τα κέρδη θα είναι ανοδικά το 2022 και θα αυξηθούν κατά 23% το 2023.

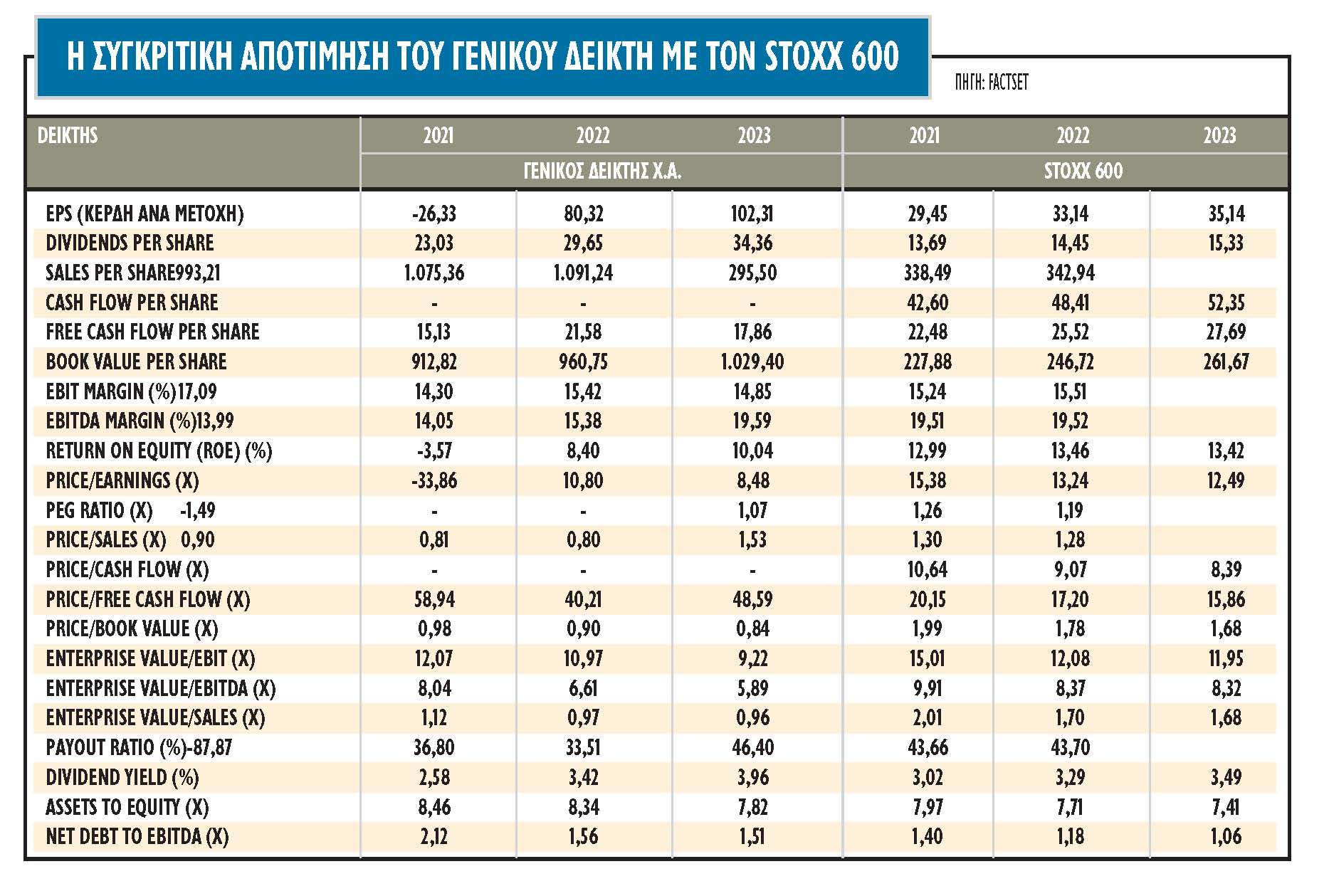

Η συγκριτική αποτίμηση

Οι δείκτες αποτίμησης των ελληνικών μετοχών σε όρους κερδοφορίας και εσωτερικής αξίας εμφανίζονται σε χαμηλότερα επίπεδα σε σχέση με τις αναδυόμενες αγορές Νοτιοανατολικής Ευρώπης και με τις αναδυόμενες αγορές συνολικά.

Το ισχυρό όπλο για τις εγχώριες μετοχές είναι η προσδοκώμενη μερισματική απόδοση του δείκτη MSCI Greece σε επίπεδα της τάξεως του 4,1% έναντι 3,1% για τις αναδυόμενες αγορές και 3,7% για τις αναδυόμενες αγορές της CEEMEA. Παράλληλα, ο δείκτης τιμής προς λογιστική αξία (P/BV) χαμηλότερα από τη μία φορά τοποθετεί τον εγχώριο δείκτη στις υψηλότερες-ελκυστικότερες θέσεις της αμερικανικής τράπεζας με discount κοντά στο 50%.

Στα θετικά της αγοράς φέτος είναι και η ισχυρή υπεραπόδοση του εγχώριου δείκτη με -9% έναντι σχεδόν -16% των αγορών της περιοχής μας σε όρους δολαρίου για τον εγχώριο δείκτη. Παρ' όλα αυτά, η ελληνική αγορά δεν είναι στις top επιλογές.

Οι εγχώριες αξίες σε σχέση με τις αναδυόμενες αγορές και τις αγορές της Νοτιοανατολικής Ευρώπης εμφανίζουν discount, τα οποία αυξάνονται για τα επόμενα έτη, γεγονός θετικό για τον εγχώριο δείκτη. Οι μετοχές του δείκτη MSCI Greece θα σημειώσουν σημαντική αύξηση 12,8% στα κέρδη ανά μετοχή φέτος και ισχυρή ανάπτυξη 21,9% το 2023.

Η αποτίμηση των εγχώριων μετοχών σε όρους κερδοφορίας (Ρ/Ε) είναι στις 10,4 φέτος και στις 9 φορές το 2023. Η αποτίμηση των αναδυόμενων αγορών της Νοτιοανατολικής Ευρώπης είναι 12 φορές τα φετινά κέρδη ανά μετοχή και 11 φορές το 2023, με τα discount στο 15% φέτος και στο 23% το 2023. Σε σχέση με τις αναδυόμενες αγορές συνολικά, το discount υπολογίζεται σε 11% και 20%, αντίστοιχα.

Πού εστιάζουν οι αναλυτές

Οι αναλυτές εστιάζουν πλέον σε τρία κρίσιμα σημεία:

1. Η εκτίμηση για ήπια αύξηση κατά 3%-3,5% του ελληνικού ΑΕΠ το 2022, δείχνει ότι το μακροοικονομικό σκηνικό διατηρείται θετικό, αν και επιδεινώνεται σαφώς σε σχέση με τις αρχικές προσδοκίες και εκτιμήσεις προ εισβολής και προ άλματος του πληθωρισμού. Παράλληλα, η «λίστα ελέγχου» της αγοράς για bear market εξακολουθεί να δίνει σήμα στους επενδυτές να μην αποχωρήσουν και ίσως και να αγοράσουν τις πτώσεις, ειδικά σε μετοχές αξίας και σε μετοχές με ισχυρά θεμελιώδη. Τα αρνητικά πραγματικά επιτόκια αποτελούν βασικό στήριγμα για τις μετοχές για όσο διάστημα παραμείνουν.

2. Οι αντίθετοι άνεμοι είναι αρκετοί: σύσφιξη νομισματικής πολιτικής, γεωπολιτική, υποβαθμίσεις στα κέρδη ανά μετοχή (EPS). Οι αγορές τιμολογούν πιο αυστηρές πολιτικές από τις κεντρικές τράπεζες ΗΠΑ και Ευρώπης, αν και όχι για τα πραγματικά επιτόκια. Η κρίση στην Ουκρανία έχει προκαλέσει περαιτέρω υποβαθμίσεις στις προβλέψεις για το ΑΕΠ και αναβαθμίσεις στον πληθωρισμό. Φέτος, είναι αρκετά πιθανό το επόμενο διάστημα να μειωθεί το consensus για αύξηση των κερδών και ο δείκτης αναθεώρησης των κερδών έχει γίνει αρνητικός.

3. Οι αναλυτές επισημαίνουν ότι η Ελλάδα, όπως και όλες οι περιφερειακές αγορές, δείχνουν να είναι οι πλέον ευαίσθητες σε αρνητικές αναθεωρήσεις κερδών και υψηλότερα επιτόκια. Αυτή η ευαισθησία των περιφερειακών αγορών και τομέων μπορεί να μην επιτρέψει στην εγχώρια αγορά να ξεδιπλώσει τις αρετές της σε ένα τόσο αρνητικό εξωτερικό περιβάλλον με τόσο έντονες ανισορροπίες.