Οι αναλυτές, μετά τα αποτελέσματα α' εξαμήνου που ανακοίνωσαν οι (αποκαλούμενες συστημικές) τράπεζες αυξάνουν τις εκτιμήσεις για την κερδοφορία και τα εξυπηρετούμενα δάνεια, ενώ παράλληλα προσπαθούν να ζυγίσουν τις επιπτώσεις από τις αυξήσεις των επιτοκίων. Σε κάθε περίπτωση, το ισοζύγιο είναι θετικό. Η πιστωτική επέκταση που καταγράφηκε στο α΄ εξάμηνο της χρονιάς κατά 5,8 δισ. ευρώ, προήλθε από τις εκταμιεύσεις νέων δανείων 16,9 δισ. ευρώ και τις αποπληρωμές 11,8 δισ. ευρώ, πλέον 650 εκατ. ευρώ από την ταξινόμηση σε ενήμερα ρυθμισμένων δανείων και την αύξηση του υπολοίπου χορηγήσεων δανείων σε ξένο νόμισμα.

Οι προοπτικές, όπως προκύπτουν από τα conference calls των αναλυτών με τις διοικήσεις των τραπεζών, είναι ευοίωνες και οι εγχώριες τράπεζες μοιάζουν όλο και περισσότερο με τις ευρωπαϊκές τράπεζες σε όρους μη εξυπηρετούμενης έκθεσης αλλά και εποπτικών κεφαλαίων. Συνεπώς είναι σε θέση να διεκδικήσουν και καλύτερες αποτιμήσεις.

Μετά τα αποτελέσματα, οι αναλυτές έχουν επικαιροποιήσει τις εκτιμήσεις τους για τις ελληνικές τράπεζες για να ενσωματώσουν τις αναθεωρημένες οδηγίες των εταιρειών και τις τελευταίες τάσεις της αγοράς. Πλέον, οι προβλέψεις για τα κέρδη ανά μετοχή είναι αυξημένες από 10% έως 20% κατά μέσο όρο για τα έτη 2023-2024 και πιο σημαντικά για φέτος, αντανακλώντας και τα έκτακτα κέρδη. Ο θετικός αντίκτυπος των αυξήσεων των επιτοκίων στις αποδόσεις των δανείων δεν έχει ακόμη αρχίσει να επιδρά. Οι τράπεζες διαχειρίστηκαν καλά το λειτουργικό κόστος και δεν υπήρξαν πρώιμα σημάδια επιδείνωσης της ποιότητας του ενεργητικού.

Ποιες ξεχώρισαν και γιατί

Τα αποτελέσματα ήταν ισχυρά σε όλες τις τράπεζες, με τα κέρδη προ προβλέψεων να αυξάνονται κατά 10% περίπου σε τριμηνιαίο επίπεδο. Η λογική πίσω από τις αλλαγές στις εκτιμήσεις για τα κέρδη είναι παρόμοια για όλες τις τράπεζες και αντικατοπτρίζει τα βασικά σημεία:

- Αύξηση του καθαρού εσόδου από τόκους κατά 5%-7% κατά μέσο όρο το 2022-2024, αντανακλώντας την ισχυρότερη από την αναμενόμενη καθαρή πιστωτική επέκταση το β' τρίμηνο (περίπου 7% υψηλότερη σε σχέση με τις προσδοκίες της αγοράς) και την επικαιροποιημένη εταιρική καθοδήγηση.

- Μικρή αύξηση των προβλέψεων 2% κατά μέσο όρο το 2022-2024, αντανακλώντας την ισχυρότερη από την αναμενόμενη απόδοση του δανειακού χαρτοφυλακίου.

• Η Αlpha Bank είχε την καλύτερη πιστωτική ανάπτυξη και τον καλύτερο έλεγχο του κόστους, αλλά η αύξηση των κερδών προ προβλέψεων κινήθηκε ελαφρώς κάτω από των άλλων τραπεζών λόγω των χαμηλότερων προμηθειών.

• Η Εθνική Τράπεζα πέτυχε ισχυρή αύξηση του καθαρού επιτοκιακού εσόδου και των προμηθειών της, γεγονός που έφερε την αύξηση των κερδών προ προβλέψεων στα ίδια επίπεδα με τις άλλες τράπεζες. Όμως, η αύξηση των δανείων της ήταν η μικρότερη μεταξύ των τεσσάρων τραπεζών. Διατηρεί, ωστόσο, ισχυρό ισολογισμό σε όρους κεφαλαίων και μη εξυπηρετούμενη έκθεση.

• Η Eurobank ξεχώρισε με τον καλύτερο δείκτη κεφαλαίων CET-1 στο δεύτερο τρίμηνο χάρη στα ισχυρά κέρδη από τις συναλλαγές.

• Την παράσταση στο β' τρίμηνο έκλεψε η Τράπεζα Πειραιώς, με ισχυρή αύξηση των κερδών προ προβλέψεων, σημαντική προσθήκη κεφαλαίων φέτος, πολύ καλή συνολικά εικόνα, δίνοντας στήριξη στις προοπτικές για τα επόμενα τρίμηνα, γεγονός που επέτρεψε τις βελτιώσεις στις κατευθυντήριες γραμμές της τράπεζας.

Οι αποτιμήσεις και νέες τιμές-στόχοι

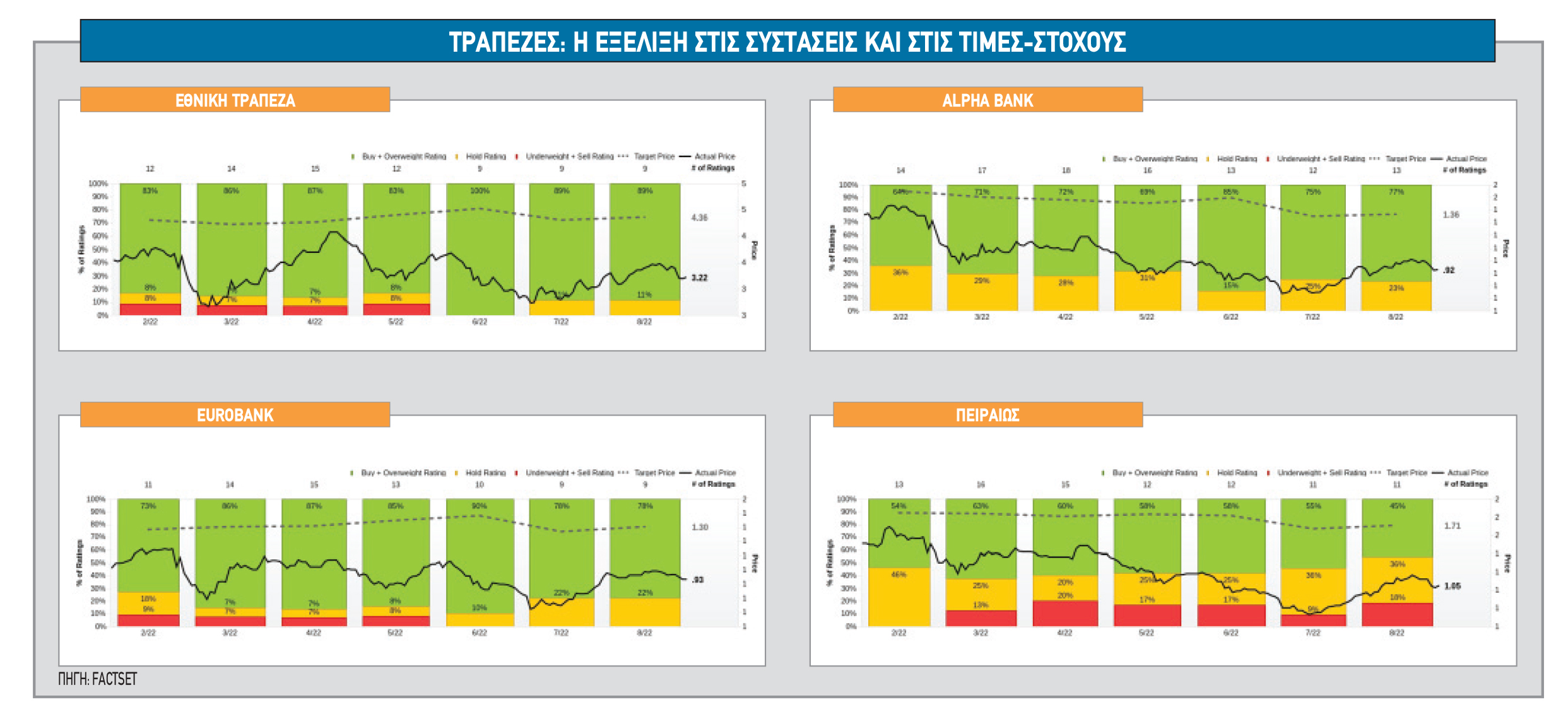

Οι νέες τιμές-στόχοι μετά τα αποτελέσματα είναι για την Εθνική Τράπεζα 4,36 ευρώ (περιθώριο ανόδου άνω του 35%) και σύσταση «buy», 1,36 ευρώ για την Alpha Bank (περιθώριο ανόδου 47,6%) με σύσταση «overweight», για τη Eurobank 1,30 ευρώ (περιθώριο ανόδου περίπου 40%) και σύσταση «overweight» και, τέλος, για την Τράπεζα Πειραιώς μέση τιμή-στόχος τα 1,71 ευρώ (περιθώριο ανόδου άνω του 60%) και σύσταση «hold».

Όσον αφορά τις αποτιμήσεις, οι τραπεζικές μετοχές τελούν υπό διαπραγμάτευση σε χαμηλά επίπεδα, ειδικά σε όρους μακροπρόθεσμης αποτίμησης όπως ο δείκτης τιμής προς ενσώματη λογιστική αξία (P/ΤBV). Παράλληλα, η κερδοφορία των ελληνικών εισηγμένων τραπεζών θα ανακάμψει την επόμενη διετία. Οι ελληνικές τραπεζικές μετοχές αθροιστικά, όπως απεικονίζονται με βάση τα στοιχεία της Factset, εμφανίζουν πλέον σημαντικό discount σε σχέση με τις αναδυόμενες αγορές, αλλά και με τις ευρωπαϊκές τραπεζικές μετοχές.

Σε σύγκριση με τις ευρωπαϊκές αγορές, η εικόνα είναι ακόμα καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους κερδοφορίας. Οι τράπεζες διαπραγματεύονται με 0,44 φορές σε όρους P/TBV για το 2022, 6 φορές σε όρους P/E το 2023 κατά μέσο όρο και φαίνονται αρκετά ελκυστικές με 8% δείκτη ROTE.

- Η αποτίμηση της μετοχής της Εθνικής Τράπεζας είναι 6,30 φορές τα κέρδη του 2023 σε όρους P/E και 0,45 φορές την ενσώματη λογιστική αξία P/TBV, αλλά και 8% αποδοτικότητα ROTE το 2024. Οι μετοχές διαπραγματεύονται με premium 22% σε σχέση με τις ελληνικές τράπεζες, αλλά και με 37% discount έναντι των βασικών ευρωπαϊκών τραπεζών σε P/TBV.

- Οι μετοχές της Eurobank είναι διαπραγματεύσιμες σε 5,8 φορές τα κέρδη του 2023 σε όρους P/E και 0,51 φορές την ενσώματη λογιστική αξία P/TBV. Οι μετοχές διαπραγματεύονται με premium 38% σε σχέση με τις ελληνικές τράπεζες αλλά και με 26% discount έναντι των βασικών ευρωπαϊκών τραπεζών σε P/TBV, αναμένοντας πλέον καθαρό ROTE για φέτος περίπου 11% από 10% προηγουμένως.

- Οι μετοχές της Alpha Bank διαπραγματεύονται με 5 φορές τα προβλεπόμενα κέρδη του 2023 και 0,32 φορές την ενσώματη λογιστική αξία P/TBV για 7,3% ROTE το 2024. Οι μετοχές διαπραγματεύονται με 13% έκπτωση σε σχέση με τις ελληνικές ομοειδείς τράπεζες και άνω του 50% έκπτωση σε σχέση με τις βασικές ευρωπαϊκές τράπεζες.

- Τέλος, για την Τράπεζα Πειραιώς, οι μετοχικοί τίτλοι της είναι διαπραγματεύσιμοι με 0,21 φορές σε όρους P/TBV και 3,4 φορές σε όρους P/E για δείκτη αποδοτικότητας ROTE το 2024 7,3%. Οι μετοχές διαπραγματεύονται σημαντική έκπτωση τόσο σε σχέση με τις ελληνικές ομοειδείς τράπεζες όσο και σε σχέση με τις βασικές ευρωπαϊκές τράπεζες.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις