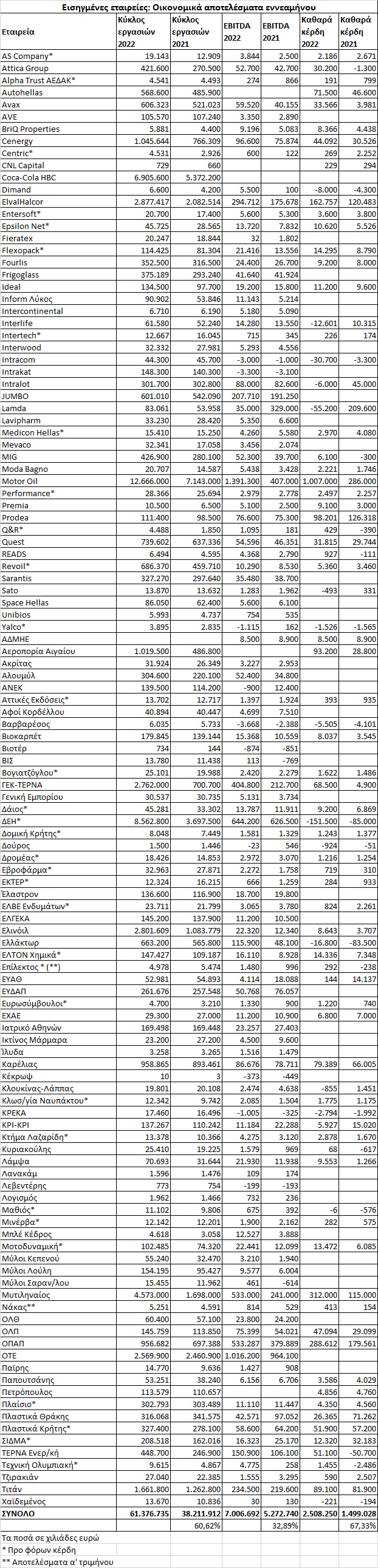

Αύξηση κατά 33% σημείωσαν τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) εννεαμήνου 120 μη τραπεζικών εισηγμένων εταιρειών που ανακοίνωσαν τις βασικές οικονομικές τους επιδόσεις για τη συγκεκριμένη χρονική περίοδο. Ενδεικτικό είναι ότι από τις 120 αυτές εταιρείες, οι 75 εμφάνισαν ανοδικό EBITDA σε σχέση με την αντίστοιχη περυσινή περίοδο και οι υπόλοιπες 45 πτωτικό.

Αν και οι περισσότερες εταιρείες δεν δημοσίευσαν πλήρες σετ οικονομικών αποτελεσμάτων, τα βασικότερα συμπεράσματα σε αθροιστική βάση είναι τα παρακάτω:

- Η αύξηση του κύκλου εργασιών κατά 61% οφείλεται κατά ένα ποσοστό στις υψηλότερες τιμές πώλησης, ως αποτέλεσμα των εξελίξεων στα μέτωπα της ενέργειας, των πρώτων υλών και του πληθωρισμού.

- Παρά το γεγονός ότι το δεύτερο εξάμηνο κινείται για τις περισσότερες εταιρείες χειρότερα από το πρώτο, στο σύνολο της χρονιάς αναμένεται να έχουμε κερδοφορίες σαφώς υψηλότερες από αυτές του 2021, οι οποίες με τη σειρά τους ήταν περίπου 30%-40% βελτιωμένες σε σύγκριση με το προπανδημικό 2019 (με δεδομένο ότι στο τέλος του 2019 ο Γενικός Δείκτης του ΧΑ κυμαινόταν σε επίπεδα παρόμοια με τα σημερινά, προκύπτει μια δραστική βελτίωση του μέσου δείκτη P/E στο ελληνικό χρηματιστήριο).

- Τα κυριότερα αίτια για την υποχώρηση της κερδοφορίας κατά το δεύτερο εξάμηνο σε σύγκριση με το πρώτο είναι η άνοδος του κόστους ενέργειας και χρηματοδότησης, η υποχώρηση της ζήτησης στο εξωτερικό, αλλά και η πτώση των τιμών σε βασικά commodities (π.χ. χάλυβας, αλουμίνιο, πετρέλαιο και βαμβάκι).

Παρ' όλα αυτά, δεν θα λείψουν και περιπτώσεις εταιρειών (π.χ. Τιτάν, ΚΡΙ-ΚΡΙ) που μετά την τάση σταθεροποίησης του κόστους τους και τις αυξήσεις τιμών στις οποίες προχώρησαν, προσδοκούν καλύτερα αποτελέσματα αρχής από το τελευταίο τρίμηνο της χρονιάς και ιδίως μέσα στο 2023, αν δεν υπάρξουν σημαντικές διαφοροποιήσεις στο εξωτερικό περιβάλλον. Στην ίδια κατηγορία πολύ πιθανόν να ενταχθούν και οι εταιρείες από τον κλάδο του μαρμάρου (Ικτίνος), λόγω κάποιων ανατιμήσεων στα προϊόντα τους και εξαιτίας της προσδοκίας για αναθέρμανση της κινεζικής αγοράς.

Καλύτερες επιδόσεις επίσης στο β’ φετινό εξάμηνο παρουσιάζουν και όσες εταιρείες αντιμετώπιζαν προβλήματα εφοδιασμού εμπορευμάτων μέσα στο πρώτο μισό του έτους (π.χ. Fourlis, AVE, Intertech), εκείνες που οι εργασίες τους επηρεάζονται σημαντικά από την πορεία του τουρισμού (π.χ. Αεροπορία Αιγαίου, Autohellas, Μοτοδυναμική, Attica Group, Centric, Δάιος, Moda Bagno, Λάμψα), αλλά και ορισμένες άλλες για διαφορετικούς λόγους (π.χ. το Ιατρικό Αθηνών αναμένει στο δ’ τρίμηνο καλύτερες επιδόσεις σε σύγκριση με το τρίτο).

Σε κλαδικό επίπεδο τώρα, πέρα από τις τράπεζες, αυτοί που διακρίθηκαν για τις βελτιωμένες επιδόσεις τους στο εννεάμηνο ήταν ο μεταλλουργικός, τα διυλιστήρια, η πληροφορική (π.χ. Epsilon Net, Performance, Profile, Q&R), τα ακίνητα (συνέχισε η άνοδος των αποτιμήσεών τους), οι μεταφορές, οι εταιρείες που επηρεάζονται από την τουριστική δραστηριότητα, οι αλευροβιομηχανίες και φυσικά τα «σίγουρα χαρτιά», όπως π.χ. ο ΟΤΕ, ο ΟΠΑΠ, ο Μυτιληναίος, η ΤΕΡΝΑ Ενεργειακή, ο Καρέλιας και η ΓΕΚ ΤΕΡΝΑ. Επιπρόσθετα, όμιλοι που αντιμετώπισαν σημαντικές προκλήσεις λόγω των φετινών εξελίξεων (π.χ. Jumbo, Quest Holdings, Flexopack, AS Company, Ελινόιλ, Revoil) κατάφεραν να εμφανίσουν βελτιωμένη εικόνα σε σχέση με πέρυσι.

Από την άλλη πλευρά, κανείς δεν μπορεί να υποεκτιμήσει τους κινδύνους -παρά τα ικανοποιητικά αποτελέσματα του εννεαμήνου- που αντιμετωπίζουν οι εισηγμένες εταιρείες λόγω του αυξημένου ενεργειακού κόστους (συνολικά η βιομηχανία με ενδεικτικό παράδειγμα την κλωστοϋφαντουργία και την ένδυση), αλλά και των ανοδικών επιτοκίων, όπως επίσης και το σενάριο ύφεσης που απειλεί μέσα στο 2023 την ευρωπαϊκή οικονομία.

Τέλος, τα αποτελέσματα των αρκετών εισηγμένων εταιρειών επηρεάστηκαν από έκτακτα αποτελέσματα, είτε θετικά (π.χ. ανατίμηση της εύλογης αξίας των ακινήτων τους στις ΑΕΕΑΠ) είτε αρνητικά (π.χ. ζημίες χαρτοφυλακίου έναντι αντίστοιχων περυσινών κερδών). Επίσης, τα αποτελέσματα αρκετών εταιρειών επηρεάστηκαν (άλλοτε θετικά και άλλοτε αρνητικά) λόγω της διολίσθησης του ευρώ έναντι του δολαρίου.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη