Μέσα σε διάστημα λίγων ημερών μετά το συνέδριο του Χρηματιστηρίου Αθηνών στο Λονδίνο, τέσσερις αμερικανικοί επενδυτικοί οίκοι δημοσιοποίησαν σχετικά report με μία κοινή συνισταμένη: δίνουν ψήφο εμπιστοσύνης στην Ελλάδα για το 2023.

Συνολικά, αναλύουν γιατί εκτιμούν ότι η ελληνική οικονομία θα συνεχίσει να κινείται ανοδικά και γιατί έχει περισσότερες αντοχές σε σχέση με τις άλλες της Ευρωζώνης. Αποτιμούν το πλήγμα από την ενεργειακή κρίση και τον πληθωρισμό, απονέμουν τα εύσημα στις τράπεζες για την εξυγίανση των ισολογισμών τους, ενώ εξηγούν γιατί η ελληνική αγορά μπορεί να προσφέρει υψηλότερες αποδόσεις σε σχέση με τον επενδυτικό κίνδυνο που ενσωματώνει.

«Σε καλύτερη θέση εντός της Ε.Ε.»

H JP Morgan βλέπει με θετικό μάτι την Ελλάδα ύστερα από πέντε χρόνια, παρά την «ουδέτερη σύσταση» εντός της αναδυόμενης Ευρώπης, ενώ η μετοχή της Alpha Bank συγκαταλέγεται στις κορυφαίες επιλογές του οίκου.

Η Ελλάδα φαίνεται να υφίσταται λιγότερες επιπτώσεις από τις αντίστοιχες χώρες της Ευρωπαϊκής Ένωσης από τις υψηλές τιμές του φυσικού αερίου και οι προοπτικές ανάπτυξης για το επόμενο έτος φαίνονται σταθερές, καθώς τα κεφάλαια της Ε.Ε. θα παίξουν τον ρόλο τους, εξηγεί η JP Morgan. Η εξυγίανση των τραπεζών έχει σε μεγάλο βαθμό ολοκληρωθεί, οι θέσεις των ξένων επενδυτικών κεφαλαίων είναι ακόμη μικρές, αλλά η μακροπρόθεσμη ανάπτυξη αποτελεί πρόβλημα και το μέγεθος της αγοράς είναι μικρό, εξηγεί η JPM.

Παρ’ όλα αυτά, η μετοχή της Αlpha Bank είναι στις κορυφαίες επιλογές του οίκου μετά το 2014 για την περιοχή της Κεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA). Παρά την «ουδέτερη σύσταση» για την Ελλάδα, η JPM εντός της αναδυόμενης Ευρώπης προτιμά την Ελλάδα με τη δική της ανάπτυξη και προσθέτει την Alpha Βank στο CEEMEA Strategy Top 10.

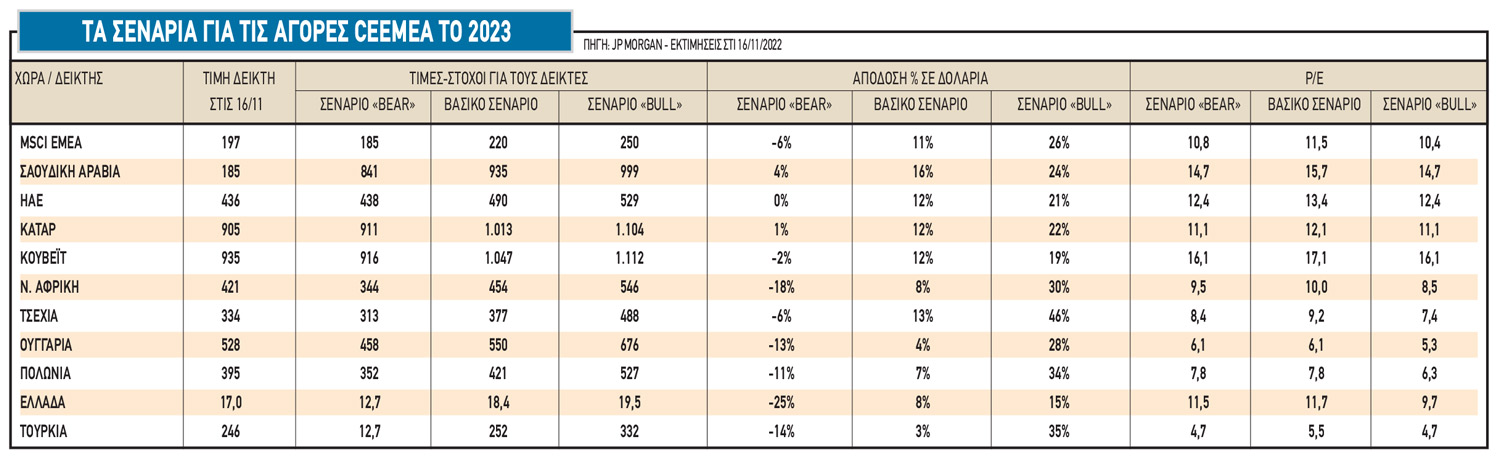

Η τιμή-στόχος για τον δείκτη MSCI Greece είναι 18,4 μονάδες από 17 μονάδες και ανοδικό περιθώριο 8%. Στο καλό σενάριο, ο δείκτης μπορεί να ανέλθει έως και 15%, ενώ στο κακό σενάριο το περιθώριο πτώσης είναι 25%. Η αγορά αποτιμάται με 11,5 φορές τον δείκτη P/E.

«Έχουμε αφήσει την Ελλάδα στην άκρη όσον αφορά τη στρατηγική μας για τη ζώνη της CEEMEA τα τελευταία δύο χρόνια. Ήταν και εξακολουθεί να είναι ένα μικρό μέρος των αγορών που παρακολουθούμε, με ποσοστό 2,1% του δείκτη MSCI EMEA και 0,30% του EM», εξηγεί η JPM.

Πίσω, στο 2017, στο τελευταίο report για την Ελλάδα, την είχε χαρακτηρίσει μια αγορά με ρίσκο. Σήμερα, όμως, η JPM έχει κάποιες ισχυρότερες απόψεις: «Οι ισολογισμοί των τραπεζών έχουν καθαρίσει με επιτυχία, επιτέλους, και το μακροοικονομικό σκηνικό είναι θετικό και πιο ανθεκτικό στην ευρωπαϊκή ύφεση απ’ ό,τι το μεγαλύτερο μέρος των Tσεχία, Πολωνία και Ουγγαρία (CE3)».

«Πιο ελκυστική»

Η Morgan Stanley εκτιμά ότι η «ανταμοιβή κινδύνου» στην Ελλάδα είναι η πιο ελκυστική. Παράλληλα, περιλαμβάνει τη μετοχή της Eurobank στη λίστα με τις «Banks: Financials' Finest List» με τις επιλογές της από τις παγκόσμιες τράπεζες (Global top pick), ενώ η έτερη επιλογή της από τον εγχώριο τραπεζικό κλάδο είναι η Τράπεζα Πειραιώς.

Η προτίμηση της MS για την Ελλάδα έναντι της Ουγγαρίας και της Πολωνίας οφείλεται σε: 1) Χαμηλότερη έκθεση σε πιθανή επιβράδυνση στην Ευρώπη, δεδομένης της μικρότερης εξάρτησης από το εμπόριο της Ευρωπαϊκής Ένωσης, 2) Μια υποστηρικτική προοπτική για την ανάπτυξη των μακροοικονομικών μεγεθών και των δανείων που καθοδηγούνται από τα Ταμεία Ανάκαμψης της Ε.Ε., τα οποία συνεχίζουν να προχωρούν καλά.

«Η Ελλάδα προσφέρει σχετική ανθεκτικότητα σε σχέση με την υπόλοιπη Ευρώπη, με συνεχιζόμενη ανάπτυξη του δανεισμού. Η επέκταση του καθαρού περιθωρίου από τόκους (NIM) για τις ελληνικές τράπεζες έχει μόλις αρχίσει με τις πρόσφατες αυξήσεις των επιτοκίων της ΕΚΤ και αναμένουμε ανοδικές τάσεις για τα περιθώρια κέρδους το 2023», εκτιμά η αμερικανική επενδυτική τράπεζα.

«Το 2023 βλέπουμε τρία στοιχεία να καθοδηγούν τα θεμελιώδη μεγέθη και τις επιδόσεις στην ευρύτερη περιοχή: μακροοικονομικά δεδομένα, περιθώρια κέρδους και πολλαπλασιαστές αποτίμησης. Η Μέση Ανατολή προσφέρει διαρθρωτική ανάπτυξη, αλλά αν επικρατήσουν αντίθετοι άνεμοι στα περιθώρια κέρδους, η υπεραπόδοση μπορεί να επιβραδυνθεί. Η σχέση κινδύνου-απόδοσης στην Ελλάδα φαίνεται πιο ελκυστική, η Πολωνία εξακολουθεί να προσφέρει άνοδο, ενώ με περιορισμένη πτώση και ρευστότητα κινείται η Νότια Αφρική», καταλήγει η MS.

«Επενδυτική βαθμίδα το 2023»

Η Goldman Sachs είναι «ταύρος» για την Ελλάδα, για την οικονομία της και για την επενδυτική βαθμίδα το 2023, ενώ τοποθετεί την τιμή-στόχο στις 995 μονάδες για το 2023. Γενικά, ο οίκος προβλέπει μεγαλύτερη ανάπτυξη για τη χώρα απ’ ό,τι για την ευρωζώνη. H αμερικανική τράπεζα είναι αισιόδοξη για την ελληνική οικονομία, που συνεχίζει να βελτιώνεται, σε αντίθεση με την Ευρωζώνη, που θα εισέλθει σε ύφεση το 2023. Σε αντίθεση με το consensus, εκτιμά ότι αυξάνεται η πιθανότητα η Ελλάδα να αποκτήσει το status της επενδυτικής βαθμίδας και να επανέλθει πλήρως στις αγορές κρατικών ομολόγων στις αρχές του επόμενου έτους.

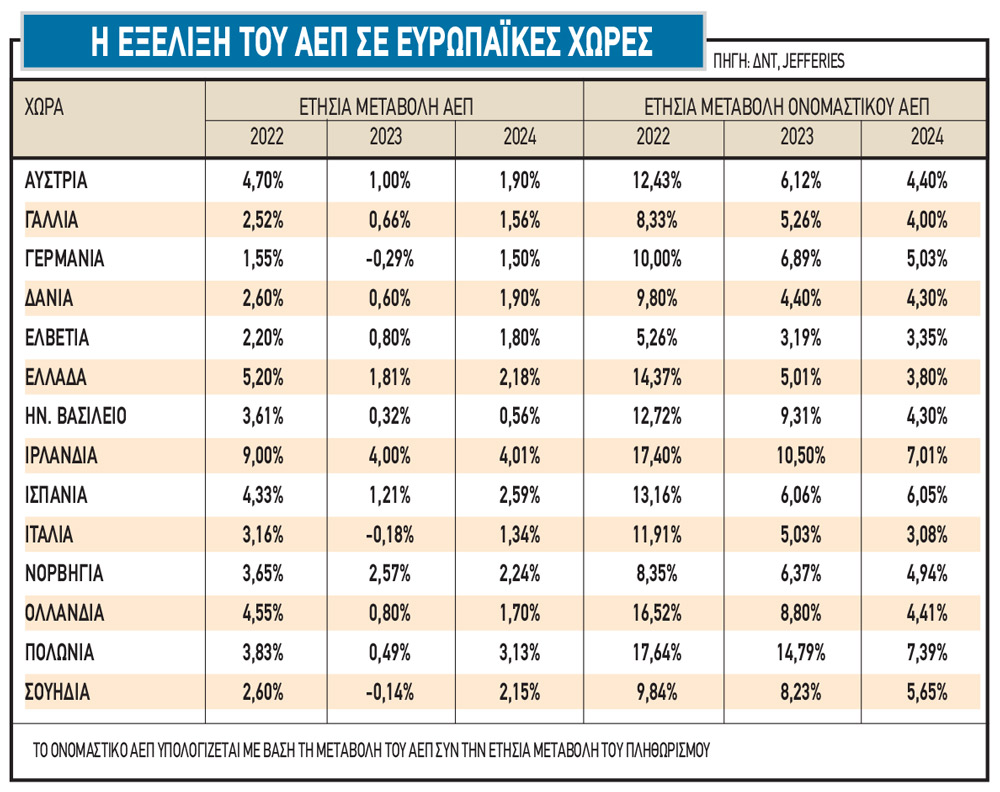

Τα σημαντικά δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια βοηθούν το γενικό επίπεδο του πληθωρισμού να παραμείνει κάτω από τον μέσο όρο της Ευρωζώνης στην Ελλάδα, από την άλλη, όμως, ο πυρήνας του πληθωρισμού στην Ελλάδα βρίσκεται πάνω από τον μέσο όρο της Ευρωζώνης, γεγονός που συνάδει με μια επίμονη ώθηση στην ονομαστική ανάπτυξη.

Η χαμηλότερη επίπτωση της ενεργειακής κρίσης στην Ελλάδα αντανακλάται και στις προοπτικές ανάπτυξης. Η ελληνική οικονομία συνεχίζει να βελτιώνεται και, μετά την ισχυρότερη από τον ευρωπαϊκό μέσο όρο ανάπτυξη το 2022, αναμένεται να συνεχίσει να έχει καλύτερες επιδόσεις από τη ζώνη του ευρώ το 2023 και το 2024, με την Ε.Ε. και το ΔΝΤ να προβλέπουν αύξηση του πραγματικού ΑΕΠ κατά 1,3% στην Ελλάδα έναντι της πρόβλεψης της Goldman Sachs για -0,1% για τη ζώνη του ευρώ.

«Bullish» για την αγορά

Τέλος, η αμερικανική Jefferies επισημαίνει ότι η Ελλάδα ξεχωρίζει με το παράδειγμά της και η σύσταση είναι ξεκάθαρα θετική (bullish) για το 2023. Ο οίκος προβλέπει ότι η οικονομία το 2022 θα κινηθεί με ρυθμό ανάπτυξης 5,2% αλλά το 2023 η ανάπτυξη θα μειωθεί σε 1,81%, προτού ανακάμψει σε 2,18% το 2024. Η ονομαστική αύξηση του ΑΕΠ, ωστόσο, θα είναι εντυπωσιακή, με +14,4% φέτος, +5% το 2023 και +3,8% το 2024, επιτρέποντας στον δείκτη χρέους προς ΑΕΠ να μειωθεί σημαντικά.

Σε όρους αποτιμήσεων, η αγορά αποτιμάται σε 7,4 φορές σε όρους πολλαπλασιαστή κερδοφορίας για τους επόμενους 12 μήνες και μόλις 0,88 φορές σε όρους αποτιμήσεων λογιστικής αξίας P/BV, με τη μερισματική απόδοση να είναι στο 4,8%. Συνολικά, οι δείκτες αποτίμησης, βάσει της Factset και της Jefferies, τοποθετούν τον δείκτη MSCI Greece σε ιδιαίτερα ελκυστική θέση, γεγονός που δικαιολογεί και την bullish σύσταση της Jefferies για τις εγχώριες μετοχές.

«Από την άλλη, ενώ η αγορά μετοχών εμφανίζει θετικές αναθεωρήσεις κερδών, έχει αρχίσει να φαίνεται λίγο ακριβή σε σχέση με τα ομόλογα. Ανάλογα, ορισμένοι από τους μακροοικονομικούς παράγοντες εξακολουθούν να εμφανίζουν ανισορροπία, αλλά παρ' όλα αυτά διατηρούμε την αξιολόγηση “bullish” για την Ελλάδα», τονίζει ο οίκος.

«Για να είμαστε δίκαιοι, η Ελλάδα είναι μία από τις λίγες οικονομίες που καλύπτουμε, η οποία έχει πραγματοποιήσει μεταρρυθμίσεις. Στην τελευταία επισκόπηση διαβούλευσης του ΔΝΤ (Ιούνιος) τονίζεται ότι οι μεταρρυθμίσεις προχώρησαν σε διάφορους τομείς, συμπεριλαμβανομένης της ψηφιοποίησης, των ιδιωτικοποιήσεων, της βελτίωσης στο μείγμα δημοσιονομικής πολιτικής και την αποκατάσταση των τραπεζικών ισολογισμών. Η Ελλάδα ολοκλήρωσε την πρόωρη πληρωμή όλων των εκκρεμών πιστώσεων του ΔΝΤ τον Απρίλιο, γεγονός που τερματίζει τη μετα-χρηματοδοτική αξιολόγηση», καταλήγει ο οίκος.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις