Επί χρόνια η ελληνική αγορά είχε ένα γνώριμο πρόβλημα: το επενδυτικό story εξαντλούνταν σε δέκα-δεκαπέντε χαρτιά, με τις τράπεζες -κυρίως- και κλάδους επικαιρότητας όπως ο ενεργειακός να μονοπωλούν τις αναλύσεις.

Η εικόνα αυτή αλλάζει. Το τελευταίο κύμα εκθέσεων δείχνει ότι το παιχνίδι ανοίγει — τόσο ως προς το ποιες μετοχές μπαίνουν στο ραντάρ των οίκων, όσο και ως προς τα εργαλεία που εμπλουτίζουν το ταμπλό: αυξήσεις κεφαλαίου, placements, νέες καλύψεις και ένα σταθερά διευρυνόμενο free float.

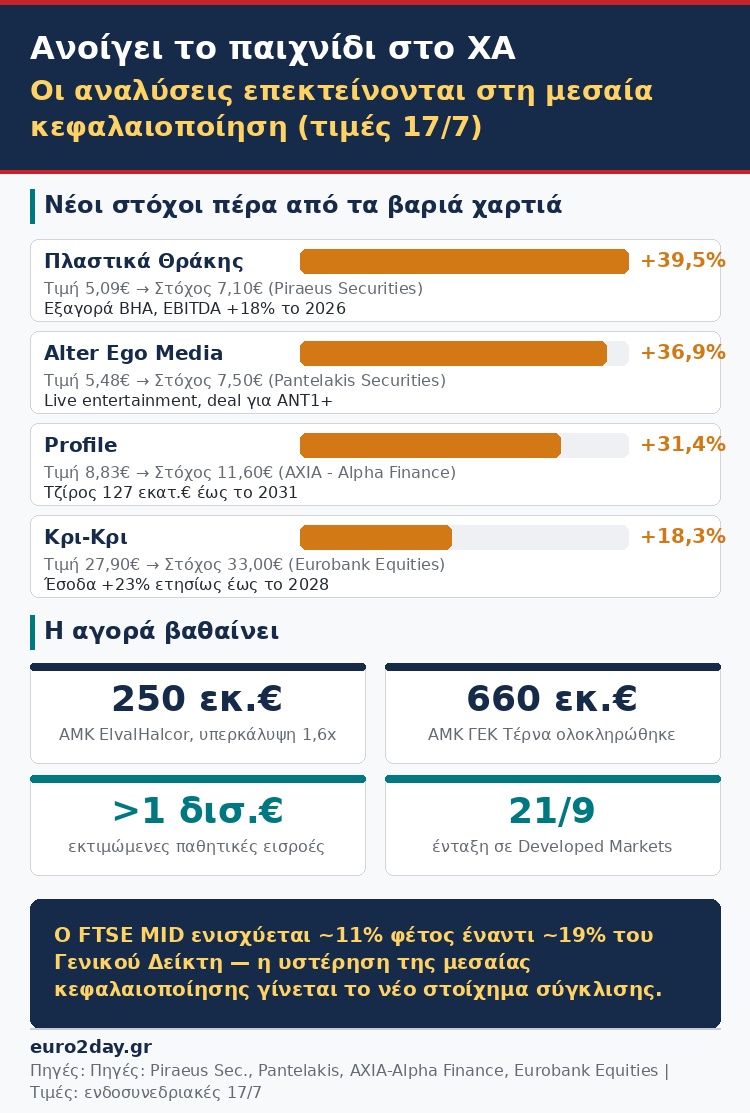

Η πιο ηχηρή περίπτωση είναι η Profile. Η AXIA - Alpha Finance ανέβασε την τιμή-στόχο στα 11,60 ευρώ από 8,20 ευρώ, με σύσταση «Αγορά» και περιθώριο ανόδου 31% από τα 8,85 ευρώ που διαπραγματευόταν η μετοχή την Παρασκευή.

Οι αναλυτές τοποθετούν την εταιρεία μεταξύ των δέκα κορυφαίων ευρωπαϊκών παρόχων τραπεζικού λογισμικού κατά την Gartner, δίπλα σε ονόματα όπως Temenos και Oracle, και προβλέπουν σχεδόν τριπλασιασμό του κύκλου εργασιών έως το 2031 (στα 127 εκατ. ευρώ από 48 εκατ. το 2025), με τις εξαγορές Contemi και AlgoSystems να προσθέτουν κυβερνοασφάλεια και αμυντικές εφαρμογές στο χαρτοφυλάκιο.

Ανάλογη δυναμική «βλέπει» η Pantelakis Securities στην Alter Ego Media, ανεβάζοντας τον στόχο στα 7,50 ευρώ από 6,90 ευρώ, με σύσταση «overweight» — περιθώριο 37% από τα 5,43 ευρώ στο ταμπλό. Η εταιρεία, που μόλις πέρυσι έκανε το ντεμπούτο της στο Χρηματιστήριο αντλώντας περίπου 51 εκατ. ευρώ, αναδεικνύεται σε χαρακτηριστικό παράδειγμα του νέου αίματος στην αγορά: από ζημίες 2,4 εκατ. ευρώ το 2021 σε καθαρά κέρδη 19,7 εκατ. ευρώ το 2025, με το live entertainment (More.gr, Stages Network) να αναμένεται να δώσει το 44% της πρόσθετης λειτουργικής κερδοφορίας έως το 2028 και τη συμφωνία για το 33,3% της ΑΝΤ1+ να μπορεί, κατά τον οίκο, να προσθέσει επιπλέον 0,60 ευρώ στον στόχο.

Παρά το ράλι, η μετοχή διαπραγματεύεται με P/E 9,3x για το 2026, σε σημαντικό discount έναντι των διεθνών ομοειδών.

Στη μεσαία κεφαλαιοποίηση ξεχωρίζει επίσης η Κρι-Κρι, όπου η Eurobank Equities εκτόξευσε την τιμή-στόχο στα 33 ευρώ από 22,40 ευρώ — αναθεώρηση 47% — μετά το ισχυρό πρώτο τρίμηνο. Οι αναλυτές αναμένουν πλέον έσοδα 618 εκατ. ευρώ το 2028 από 329 εκατ. το 2025 (μέσος ετήσιος ρυθμός 23%) και υπερδιπλασιασμό του EBIT, χάρη στη διεθνή ζήτηση για ελληνικό γιαούρτι και το επενδυτικό πρόγραμμα Greek Yogurt Dynamo.

Με τη μετοχή στα 27,85 ευρώ, το περιθώριο διαμορφώνεται στο 18% — και μάλιστα για ένα χαρτί που ήδη αποτιμάται με premium έναντι του ευρωπαϊκού κλάδου γαλακτοκομικών, το οποίο ο οίκος θεωρεί δικαιολογημένο από το αναπτυξιακό προφίλ.

Τον κύκλο κλείνουν τα Πλαστικά Θράκης, όπου η Piraeus Securities έχει θέσει στόχο 7,10 ευρώ — περιθώριο 39% από τα 5,05 ευρώ — ενώ η Eurobank Equities, σε ανάλυση που χρηματοδοτήθηκε από την εισηγμένη, προσδιορίζει εύρος εύλογης αξίας 7,30-8,80 ευρώ, με αιχμή την εξαγορά της BHA που ανοίγει πλατφόρμα σε Αυστραλία και Νέα Ζηλανδία και αναμενόμενη αύξηση EBITDA 18% φέτος.

Το κρίσιμο, ωστόσο, δεν είναι μόνο οι στόχοι — είναι η υποδομή που χτίζεται από κάτω. Η ElvalHalcor άντλησε 250 εκατ. ευρώ με υπερκάλυψη 1,6 φορές στα 4,20 ευρώ ανά μετοχή, η Aktor εξετάζει ακόμη και αύξηση του ποσού της δικής της ΑΜΚ ενόψει της έναρξής της την επόμενη εβδομάδα, η ΓΕΚ Τέρνα ολοκλήρωσε άντληση 660 εκατ. ευρώ, ενώ το placement της CrediaBank οδηγεί ήδη σε αυξημένη στάθμιση στους δείκτες FTSE Russell.

Πρόκειται για κινήσεις που μεγαλώνουν το free float, τη ρευστότητα και το «επενδύσιμο σύμπαν» της αγοράς — ακριβώς ό,τι θα αναζητήσουν τα ξένα κεφάλαια όταν, στις 21 Σεπτεμβρίου, το Χρηματιστήριο ενταχθεί στους δείκτες ανεπτυγμένων αγορών των STOXX/FTSE, με τις παθητικές εισροές να υπολογίζονται σε πάνω από 1 δισ. ευρώ.

Υπάρχει και ένα ακόμη επιχείρημα υπέρ της διεύρυνσης: η μεσαία κεφαλαιοποίηση έχει μείνει πίσω στο φετινό ράλι, με τον FTSE MID να ενισχύεται περίπου 11% από τις αρχές του έτους έναντι σχεδόν 19% του Γενικού Δείκτη — υστέρηση που, για όσους πιστεύουν στη σύγκλιση, μεταφράζεται σε περιθώριο ανόδου.

*Σημ.: Οι τιμές αναφέρονται στην εικόνα της Παρασκευής 17/7.