Οι κύριοι καταλύτες που αναζητούσαν οι επενδυτές για να οδηγήσουν σε άνοδο τις αγορές μετοχών δεν έχουν αρχίσει να εξυφαίνονται και, παρότι οι μετοχές σημείωσαν ράλι από τον περασμένο μήνα, η επιβράδυνση της δυναμικής των κερδών και τα στοιχεία που δείχνουν ότι ο πληθωρισμός σε πολλές χώρες δεν αποκλιμακώνεται, συνεχίζουν.

Από το τέταρτο τρίμηνο του περασμένου έτους, πολλοί επενδυτικοί οίκοι εκτιμούν ότι η φάση του αποπληθωρισμού έχει ξεκινήσει, ότι οι αποδόσεις των ομολόγων έχουν κορυφωθεί και ότι κατά συνέπεια η σωστή κίνηση ήταν θέσεις long στα ομόλογα μεγαλύτερης διάρκειας. Εντούτοις, οι μετοχές τεχνολογίας είναι εκείνες που οδηγούν τις αποδόσεις.

Επιπλέον, ενώ το γενικότερο κλίμα ευφορίας από το άνοιγμα της οικονομίας της Κίνας και η επαναλειτουργία είναι το πρώτο trade στο οποίο έπρεπε να τοποθετηθούν οι επενδυτές, οι αγορές των αναδυόμενων χωρών υποαποδίδουν. Την ίδια στιγμή, ο καταλύτης στην Ευρώπη, που έχει να κάνει με την αβεβαιότητα σχετικά με την ενεργειακή ασφάλεια της Ευρώπης, μπορεί ήδη να έχει αποτυπωθεί στις ευρωπαϊκές μετοχές και η περαιτέρω πτώση στις τιμές του φυσικού αερίου να μην έχει άλλη επίδραση.

Οι αγορές υποστηρίχθηκαν επίσης από την αυξανόμενη αισιοδοξία ότι οι κεντρικές τράπεζες στρέφονται σε έναν πιο αργό ρυθμό αύξησης των επιτοκίων, μετά τη μικρότερη του αναμενόμενου κατά 50 μονάδες βάσης αύξηση του ρυθμού της Τράπεζας του Καναδά, τα σχόλια της προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας Κριστίν Λαγκάρντ ότι η Ευρωζώνη θα μπορούσε να οδεύει προς την ύφεση και δηλώσεις ορισμένων μελών της Fed σχετικά με το ενδεχόμενο για πιο ήπιες αυξήσεις των επιτοκίων. Οι αποδόσεις των 10ετών ομολόγων εξακολουθούν να μειώνονται, με τις ελπίδες για μια στροφή της κεντρικής τράπεζας.

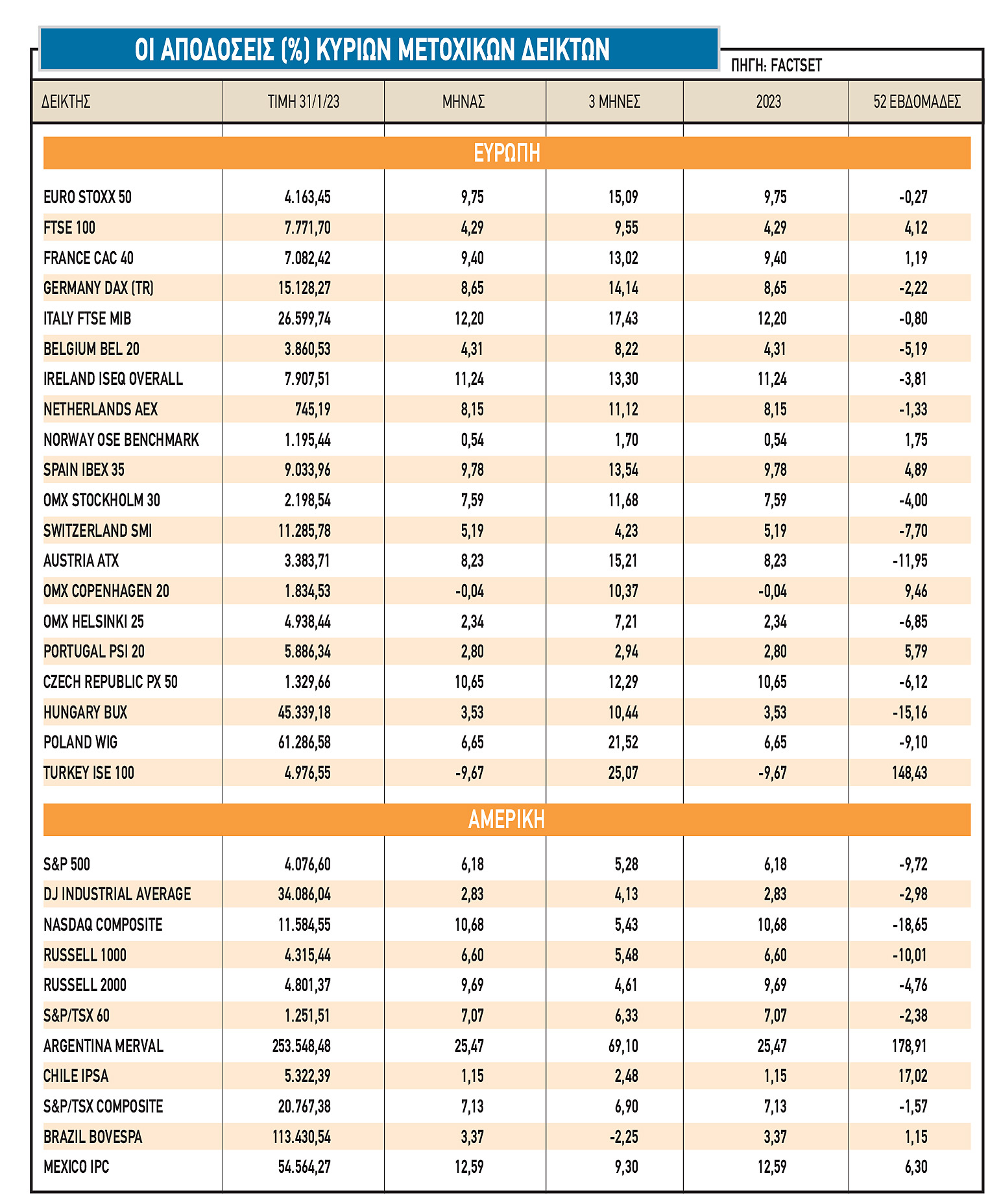

Η εικόνα στις αγορές

Μετά την άνοδο κατά 6% τον προηγούμενο μήνα, ο S&P 500 καταγράφει πλέον κέρδη 17% από τις 12 Οκτωβρίου. Το μεγαλύτερο μέρος της κίνησης βασίζεται στις ελπίδες ότι η ομοσπονδιακή τράπεζα των ΗΠΑ μπορεί να αρχίσει να μειώνει τον ρυθμό αύξησης των επιτοκίων της και σχετίζονται με την ήδη επιφυλακτική τοποθέτηση των επενδυτών. Η μεταβλητότητα των μετοχών έχει υποχωρήσει επίσης, με τον δείκτη VIX να μειώνεται από το 23 στην αρχή τoυ έτους στο 19. Η πτώση αυτή μπορεί να προκάλεσε αγορές από συστηματικές στρατηγικές.

Αυτό που προκαλεί ανησυχία είναι ότι συνεχίζεται μια σειρά απογοητευτικών αποτελεσμάτων των τεχνολογικών mega-caps, όπως και οι ανακοινώσεις για περικοπές θέσεων εργασίας.

Το έτερο στοιχείο ανησυχίας είναι ότι μετά από έξι συνεχόμενες εβδομάδες εκροών από τα παγκόσμια μετοχικά κεφάλαια, οι επενδυτές τοποθέτησαν ξανά χρήματα σε μετοχές τις δύο προηγούμενες εβδομάδες: σύμφωνα με στοιχεία της Refinitiv, οι καθαρές εισροές σε παγκόσμια μετοχικά αμοιβαία κεφάλαια ανήλθαν σε 7,8 δισ. δολάρια. Ωστόσο, ενώ οι τεχνικοί παράγοντες και οι μεταβολές στο επενδυτικό κλίμα μπορεί να οδηγήσουν σε περιοδικές αναπηδήσεις της αγοράς, η σχέση κινδύνου-απόδοσης μπορεί να μην ευνοεί ένα βιώσιμο ράλι στις μετοχές σε αυτό το στάδιο.

Όσον αφορά τις αποτιμήσεις, ακόμη κι αν χρησιμοποιήσουμε τις (αισιόδοξες) μελλοντικές προσδοκίες για τα κέρδη ανά μετοχή, ο δείκτης τιμών/κερδών (Ρ/Ε) του S&P 500 έχει αυξηθεί σε 18 φορές. Αυτή η αποτίμηση είναι μη ελκυστική, λαμβάνοντας υπόψη ότι οι κίνδυνοι ύφεσης παραμένουν αυξημένοι και δεδομένου του τρέχοντος επιπέδου των αποδόσεων των ομολόγων. Το spread μεταξύ της απόδοσης των κερδών του S&P 500 και της απόδοσης των 10ετών ομολόγων των ΗΠΑ είναι τώρα στο χαμηλότερο επίπεδο από την παγκόσμια χρηματοπιστωτική κρίση.

Το καλό σενάριο

Το πρώτο τρίμηνο, ωστόσο, η αγορά μετοχών μπορεί να συνεχίσει να κινείται υψηλότερα, δεδομένου ότι οι καλές εποχικές συνθήκες, η «ελαφριά» τοποθέτηση των επενδυτών σε μετοχές και η κίνηση επαναφοράς του κινδύνου στους επενδυτές είναι τρία θετικά στοιχεία που εξακολουθούν να υφίστανται.

Το πρώτο τρίμηνο μπορεί να σηματοδοτήσει πιθανότατα ένα σημείο καμπής, αν οι αγορές μπορούσαν να συναντήσουν έναν συνδυασμό πιο δυνατών κερδών και δραστηριότητας από τις επιχειρήσεις, καθώς θα κινούνται στο δεύτερο και το τρίτο τρίμηνο. Πέρα από την επιβραδυνόμενη οικονομία σε ΗΠΑ και Ευρώπη, η τυχόν στροφή της Fed και η συνεχιζόμενη ποσοτική χαλάρωση στο παρασκήνιο θα αρχίσει να στηρίζει την ισχύ των τιμών.

Σε μεγάλο βαθμό, οι αγορές είναι χωρισμένες σε δύο επενδυτικά στρατόπεδα: εκείνων που αναμένουν σημαντική πτώση στα εταιρικά κέρδη και εκείνων που παραμένουν αισιόδοξοι για την πορεία των κερδών ανά μετοχή. Αν τα κέρδη δεν εξασθενήσουν και στη συνέχεια αρχίσουν να διατηρούν τη δυναμική τους, τότε οι μετοχές δεν θα αντιμετωπίσουν το δύσκολο σκηνικό που προβλέπουν οι αρκούδες καθώς προχωράμε μέσα στο έτος. Άρα το ράλι που διανύουμε ήδη, δεν θα εξαντληθεί εύκολα.