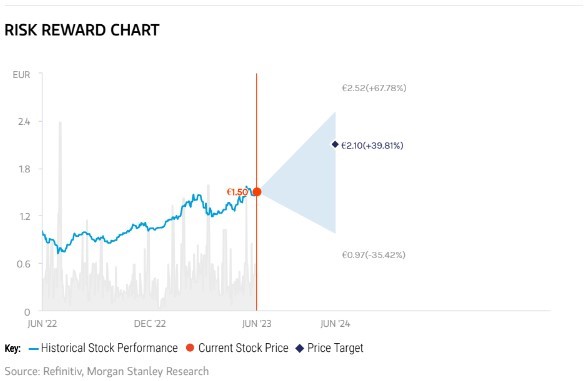

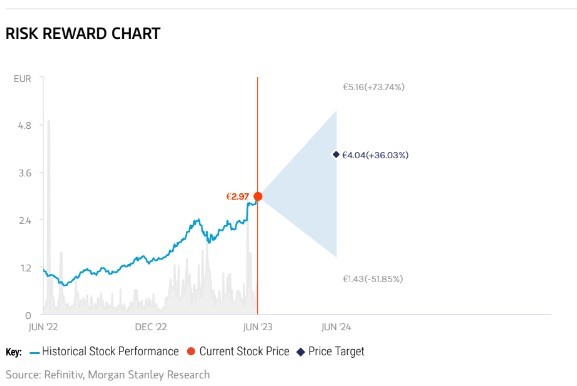

H Morgan Stanley έθεσε νέες τιμές-στόχους για τις ελληνικές τράπεζες. Οι τοπ επιλογές της με συστάσεις overweight είναι η Eurobank και η Τράπεζα Πειραιώς, με την πρώτη να έχει νέα τιμή-στόχο τα 2,10 ευρώ από 1,55 ευρώ πριν και περιθώριο ανόδου 38% και για τη δεύτερη, τα 4,04 ευρώ από 2,61 ευρώ πριν, με περιθώριο ανόδου 39%.

Για τις Alpha Bank και Εθνική Τράπεζα οι συστάσεις είναι ουδέτερες (equal weight) και οι νέες τιμές-στόχοι είναι 1,98 ευρώ από 1,44 ευρώ και 29% περιθώριο ανόδου για την Alpha και α 7,05 ευρώ ανά μετοχή από 5,25 ευρώ πριν και περιθώριο ανόδου 15% για την Εθνική.

Το πιο σημαντικό στοιχείο ωστόσο στην ανάλυση της αμερικανικής τράπεζας είναι ότι οι ελληνικές τράπεζες προσφέρουν την καλύτερη σχέση απόδοσης και κινδύνου στην κάλυψη της Morgan Stanley με +40% περιθώριο ανόδου σε σχέση με το βασικό της σενάριο (base case), +69% σε σχέση με το ανοδικό σενάριο (bull case) και -48% σε σχέση με το πτωτικό ή κακό της σενάριο (bear case). Πρακτικά δηλαδή ο οίκος εξετάζει τρία σενάρια. Το βασικό προβλέπει τις τιμές που προαναφέρθηκαν, ενώ τα άλλα δύο άλλες τιμές-στόχους με μεγάλες μεταξύ τους αποκλίσεις, καθώς λαμβάνονται υπόψη μεγαλύτερες ή μικρότερες αρνητικές ή θετικές εκπλήξεις.

Αναφορικά με τη Eurobank και την Τράπεζα Πειραιώς, που είναι οι κορυφαίες επιλογές, οι overweight θέσεις στηρίζονται:

Για τη Eurobank στον ισχυρό ισολογισμό, που σημαίνει ότι η Eurobank είναι μία από τις πιο ανθεκτικές ελληνικές τράπεζες και με δείκτη κεφαλαίων CET 1 της τάξης του 15,5% είναι σε καλή θέση να επανεκκινήσει τις πληρωμές μερισμάτων. Αναμένει η MS αύξηση του καθαρού εσόδου από τόκους κατά 30% σε ετήσια βάση το 2023, με γνώμονα το όφελος από την αύξηση των επιτοκίων και την επέκταση των περιθωρίων κέρδους. Ο δείκτης NPE το 2022 ήταν 5,3% και θα διαμορφωθεί σε 4,7% έως το 2024. Ο δείκτης αποδοτικότητας μέσων ενσώματων κεφαλαίων (RoATE) το 2022 ήταν 14,3% και προβλέπει ένα βασικό RoATE της τάξης του 17,4% μέχρι το 2023.

- Για τη μετοχή της Eurobank, στο καλό σενάριο, η τιμή-στόχος αυξάνεται στα 2,52 ευρώ και στο αρνητικό σενάριο, μειώνεται στο 0,97 ευρώ.

Για την Τράπεζα Πειραιώς, οι αυξήσεις των επιτοκίων θα οδηγήσουν σε αύξηση 28% του NII, καθώς τα επιτόκια της ΕΚΤ είναι στο 3,5%. Η πρόοδος στη μείωση των μη εξυπηρετούμενων ανοιγμάτων, όπου έφτασε σε μονοψήφιο δείκτη NPE 6,8% πέρυσι και προβλέπει 5,8% έως το 2023. Η βελτίωση των επιπέδων κεφαλαίου είναι επίσης σημαντική, ενώ η σχέση κινδύνου-απόδοσης είναι ελκυστική, δεδομένης της φθηνής αποτίμησης παρά το πρόσφατο ράλι.

- Για την Τράπεζα Πειραιώς, στο θετικό σενάριο η τιμή-στόχος ανέρχεται στα 5,16 ευρώ και στο αρνητικό σενάριο στο 1,43 ευρώ.

Για τις Αlpha Bank και Εθνική Τράπεζα, που οι συστάσεις είναι ουδέτερες, οι εκτιμήσεις της MS στηρίζονται:

Για την Αlpha Bank, ο δείκτης NPE ήταν 8% κατά το πρώτο φετινό τρίμηνο, ενώ προβλέπει δείκτη 6,8% το 2023 και 5,5% έως το 2024. Μετά την αύξηση κεφαλαίου της, η Αlpha Bank έχει έναν ισχυρό ισολογισμό με CAR (fully loaded) 17% το πρώτο φετινό τρίμηνο, υποστηρίζοντας την αύξηση των δανείων. O δείκτης RοTΕ προβλέπεται σε 10,1% φέτος αλλά μια πιο θετική σχέση κινδύνου-απόδοσης σε Πειραιώς και Eurobank.

- Την ίδια στιγμή, για τον τίτλο της Alpha Βank στο ευνοϊκό σενάριο της Morgan Stanley, ο στόχος για τον τίτλο ανέρχεται σε 2,41 ευρώ και στο δυσμενές σενάριο στο 0,82 ευρώ.

Για την Εθνική Τράπεζα, τα καθαρά έσοδα από τόκους θα επωφεληθούν από τις αυξήσεις των επιτοκίων και με περίπου 90% δάνεια με κυμαινόμενο επιτόκιο και καταθέσεις όψεως στο 84%, η ΕΤΕ είναι θετικά προσανατολισμένη στις αυξήσεις των επιτοκίων. Προβλέπει αύξηση των NII κατά 35% το 2023 και τον δείκτη μη εξυπηρετούμενων ανοιγμάτων ότι θα είναι ο χαμηλότερος μεταξύ των ελληνικών τραπεζών. Στο βασικό σενάριο, αναμένει ότι ο δείκτης NPE θα φθάσει το 4,5% έως το 2024. Η ΕΤΕ έχει τον υψηλότερο δείκτη κεφαλαιακής επάρκειας, με FL CET1 16,5% από το πρώτο φετινό τρίμηνο. Η μετοχή της είναι διαπραγματεύσιμη επί του παρόντος με 0,8 φορές το 2023 σε P/TBV και εξακολουθεί να φαίνεται φθηνή, αλλά βλέπει καλύτερη σχέση απόδοσης - κινδύνου σε Eurobank και Πειραιώς.

- Τέλος, για τη μετοχή της Εθνικής Τράπεζας στο «bull case», η τιμή-στόχος φτάνει στα 8,64 ευρώ και στο «bear case» στα 3,64 ευρώ.

Σημειώνεται ότι σύμφωνα με το βασικό σενάριο, οι στόχοι για τις τιμές των ελληνικών τραπεζών είναι υψηλότεροι κατά 34%-55%, καθώς μειώνει το κόστος κεφαλαίων (CοE) για τις ελληνικές τράπεζες από 14,5%-17% προηγουμένως σε 12%-13% και συγκρίνεται με 12% για τον μέσο όρο που χρησιμοποιεί η ομάδα της MS για τις ευρωπαϊκές τράπεζες για την κάλυψή τους.

Το χαμηλότερο CoE αντικατοπτρίζει ένα χαμηλότερο ασφάλιστρο κινδύνου για τις ελληνικές τράπεζες, που οφείλεται στο χαμηλότερο ασφάλιστρο κινδύνου χώρας, καθώς η μακροοικονομική ανάκαμψη αποκτά δυναμική, η χώρα κινείται προς μια αξιολόγηση επενδυτικής βαθμίδας και κίνδυνοι όπως οι εκλογές βρίσκονται πλέον πίσω μας.

Επιπλέον, οι τράπεζες έχουν εξυγιάνει τους ισολογισμούς τους, με μονοψήφιους δείκτες NPEs και τα επίπεδα κεφαλαίου που συνεχίζουν να βελτιώνονται, μειώνοντας τους κινδύνους γι' αυτές.