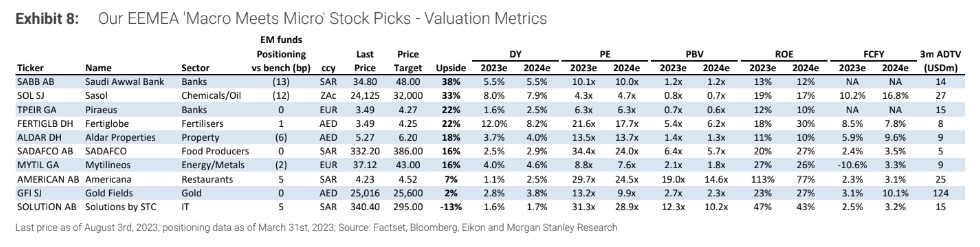

Η αμερικανική επενδυτική τράπεζα Morgan Stanley αυξάνει τα πονταρίσματα της στην εγχώρια αγορά μετοχών και προσθέτει στα top picks της τον τίτλο της Mytilineos και μεταξύ των ελληνικών τραπεζών την Τράπεζα Πειραιώς (στη θέση της Eurobank) στη λίστα των μετοχών Macro Meets Micro" της περιοχής EEMEA.

Οι συστάσεις για τις δύο μετοχές είναι συστάσεις υπεραπόδοσης με τιμές στόχους τα 43 ευρώ για τη Mytilineos και ανοδικό είναι της τάξεως του 16% και για την Τράπεζα Πειpαιώς δίνει επίσης σύσταση υπεραπόδοσης με τιμή στόχο τα 4,27 ευρώ και ανοδικό περιθώριο 22%.

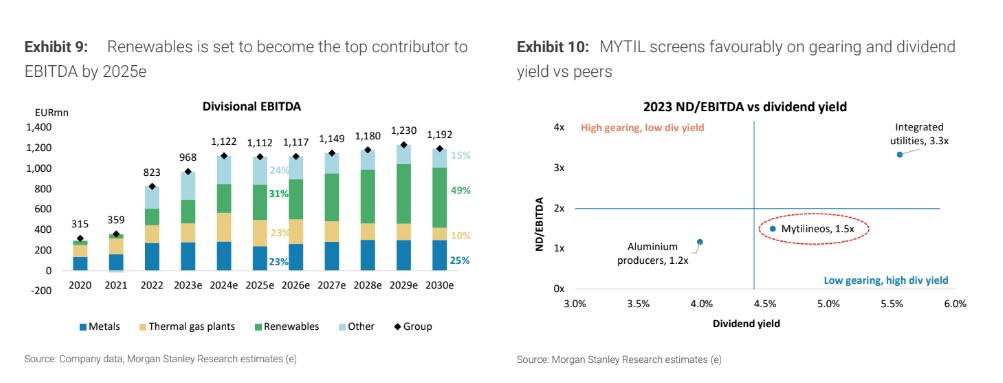

Η Mytilineos προσφέρει ένα μοναδικό τρίπτυχο με επιχειρηματικές δραστηριότητες που έχουν ισχυρές συνέργειες, διαφοροποιημένη ανάπτυξη στον τομέα της ενέργειας και μια επιχείρηση μετάλλων που έχει ταμειακή ρευστότητα. Η μετοχή προσφέρει μια συναρπαστική σχέση ρίσκου-απόδοσης με βάση την ποιοτική ανάπτυξη, το σταθερό ιστορικό εκτέλεσης, τις προοπτικές αναβάθμισης των κερδών, καθώς και τη φθηνή αποτίμηση της σε 6,0 φορές τον δείκτη EV/EBITDA το 2024, έκπτωση της τάξεως του 19% και 9% σε σχέση με τις επιχειρήσεις κοινής ωφέλειας και αλουμινίου, αντίστοιχα.

Ο Όμιλος της Mytilineos αποτελεί μια από τις μεγαλύτερες εταιρείες του κλάδου, καθώς προσφέρει ένα μοναδικό τρίπτυχο ανάπτυξης με: επιχειρηματικό μοντέλο με συνέργειες και βρίσκεται σε μοναδική θέση για να αντλήσει αξία μέσω διαφόρων συνεργειών σε όλους τους τομείς της ενέργειας και των μετάλλων, όπως η φθηνή προμήθεια φυσικού αερίου (10% με 15% έκπτωση σε σχέση με το TTF). Οι μεγάλες ανάγκες σε ενέργεια βασικού φορτίου για τις δραστηριότητές της στον τομέα του αλουμινίου, και οι σταθερές ικανότητες παραγωγής έργων EPC για μονάδες ΑΠΕ και θερμικών σταθμών.

Η παραγωγή μετρητών από την ολοκληρωμένη μονάδα αλουμινίου είναι εξαιρετικά αποδοτική ταμειακά και, μαζί με την παραγωγή θερμικής ενέργειας η οποία προσφέρει ταμειακές ροές άνω των 300 εκατ. ευρώ ετησίως, προσφέρουν ζωτικής σημασίας κεφάλαιο ανάπτυξης. Η στρατηγική αξία των ανταγωνιστικών χυτηρίων αλουμινίου είναι τεράστια, καθώς πάνω από το 50% της ευρωπαϊκής παραγωγής έχει βγει εκτός λόγω της ενεργειακής κρίσης και το αλουμίνιο έχει μόλις συμπεριληφθεί στην Πράξη της ΕΕ για τις κρίσιμες πρώτες ύλες, η οποία απαιτεί αυτάρκεια 50%.

Η ενέργεια προσφέρει ελκυστικές προοπτικές ανάπτυξης σε όλα τα πεδία όπως οι ανανεώσιμες πηγές ενέργειας, με τη δυναμικότητα να αναμένεται να αυξηθεί σε περίπου 3,5 GW και 8,0 GW (πριν από την πώληση των περιουσιακών στοιχείων) και αντιπροσωπεύουν το περίπου 30% και 50% του EBITDA έως το 2025 και 2030, με περαιτέρω ενίσχυση από τη χρηματοδότηση του RRF, β) θερμική ενέργεια, που αυξάνεται από 1,2 GW σε 2,0 GW, ακριβώς καθώς η ευέλικτη παραγωγή αποδεικνύεται απαραίτητη για την εξισορρόπηση της αγοράς, και γ) εμπορία φυσικού αερίου, καθώς η εταιρεία καθίσταται βασικός

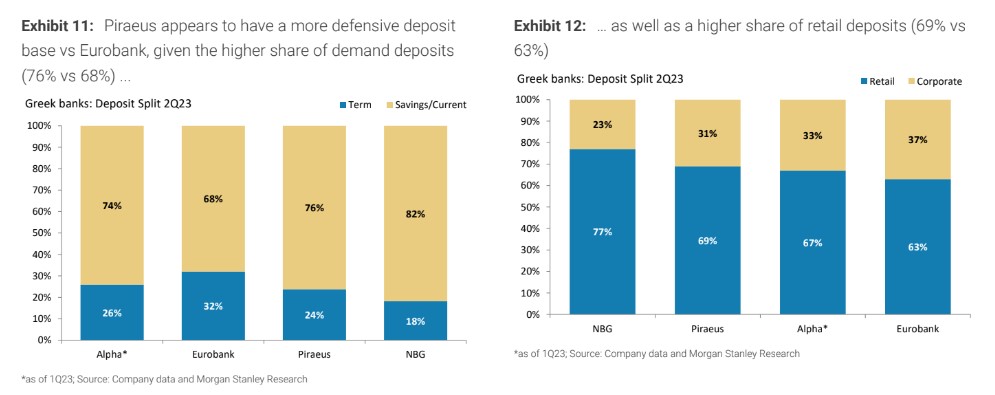

Για την Πειραιώς, ο οίκος σημειώνει ότι η μετοχή έχει σημειώσει έντονη υπεραπόδοση φέτος, υποστηριζόμενη από τις αναβαθμίσεις των κερδών, τη διαρθρωτική μακροοικονομική ανάκαμψη και τις φθηνές αποτιμήσεις. Η Morgan Stanley εξηγεί ότι με 30% μέση άνοδο από τους στόχους τιμών, η ελληνική τραπεζική αγορά στο σύνολό της είναι αρεστή αλλά η Τpάπεζα Πειραιώς είναι η κορυφαία επιλογή στον τομέα.

Η εξέλιξη του κόστους χρηματοδότησης μέσω της στροφής προς τις προθεσμιακές καταθέσεις είναι το βασικό στοιχείο κερδών για το μέλλον, και η Πειραιώς φαίνεται να έχει μια πιο αμυντική καταθετική βάση σε σύγκριση με τη Eurobank. Επιπλέον, βλέπει θετικές προοπτικές για τα δάνεια και την ανάπτυξη, το περιβάλλον υψηλότερων επιτοκίων και τις προσπάθειες περιορισμού του κόστους που οδηγούν σε καλύτερο δείκτη RοTE για το 2025.

Η μετοχή της Πειραιώς έχει αυξηθεί περισσότερο από 100% από έτος σε έτος, υποστηριζόμενη από αναβαθμίσεις κερδών, διαρθρωτική μακροοικονομική ανάκαμψη και φθηνές αποτιμήσεις. Η τράπεζα δραστηριοποιείται σε ένα περιβάλλον υψηλότερων για μεγαλύτερο χρονικό διάστημα επιτοκίων, τα συνεχή μέτρα περιορισμού του κόστους και τη μείωση του κόστους, που οδηγούν σε διψήφιο ποσοστό αποδοτικότητας RοTE.

Ωστόσο, σημειώνει η Morgan Stanley, οι εκτιμήσεις μας παραμένουν συντηρητικές σε σχέση με το 12% που προβλέπει η εταιρεία, αφήνοντας περιθώριο για ανοδικές αναθεωρήσεις των εκτιμήσεων. Όσον αφορά τις αποτιμήσεις, η μετοχή διαπραγματεύεται με πολλαπλασιαστή P/BV 0,6 φορές το 2025 και με 11% RoTE, μια έκπτωση σε σχέση με τις αντίστοιχες ελληνικές και ευρωπαϊκές εταιρείες. Παρά τα υψηλότερα επιτόκια, προβλέπουμε ανθεκτική ποιότητα ενεργητικού με κόστος επισφαλειών (CoR) στις 70 μ.β. το 2024-2025 και σταθερή αύξηση των δανείων για το 2023-2025 στο 5-7%.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία