Δύο τίτλοι για τους οποίους η αγορά έχει υψηλές προσδοκίες είναι η ΕΥΔΑΠ και η Τέρνα Ενεργειακή, όμως από τις αρχές του έτους έχουν απογοητεύσει την πλειονότητα των επενδυτών.

Οι αποδόσεις τους το 2023 παραμένουν σε αρνητικό έδαφος, της τάξεως του -9% και του -22% αντίστοιχα, όταν ο δείκτης της υψηλής κεφαλαιοποίησης και ο Γενικός Δείκτης σημειώνουν για το ίδιο χρονικό διάστημα απόδοση 36% με 37%.

Αυτό όμως φαίνεται να αλλάζει ελαφρώς το τελευταίο χρονικό διάστημα, καθώς η απόδοση της ΕΥΔAΠ και της Τέρνα Ενεργειακή τον τελευταίο μήνα έχει ανέλθει σε 8% και 7% αντίστοιχα, ενώ o δείκτης της υψηλής κεφαλαιοποίησης το ίδιο χρονικό διάστημα είναι στο 2,5%.

Η αφύπνιση στις αποδόσεις των μετοχών των δύο εταιρειών συμπίπτει με το συνέδριο του Χρηματιστηρίου Αθηνών στο Λονδίνο, στο οποίο σύμφωνα με τις πληροφορίες, η ΕYΔΑΠ και η Τέρνα Ενεργειακή άφησαν αρκετά θετικές εντυπώσεις στους διαχειριστές των funds για διαφορετικούς λόγους.

Το επενδυτικό στόρι της Τέρνα Ενεργειακή κυριαρχείται από ενδεχόμενο ενδιαφέρον εξαγοράς, ένα θέμα που κατά καιρούς έχει επισκιάσει τα θεμελιώδη, είχε σχολιάσει η Eurobank Equities σε έκθεσή της, με την οποία μείωνε την τιμή-στόχο στα 18 ευρώ από 20,7 ευρώ αλλά με σύσταση «αγοράς» από σύσταση «διακράτησης».

Η χρηματιστηριακή επισημαίνει ότι αναμένει η μετοχή να κινηθεί πλέον πιο κοντά με τα θεμελιώδη μεγέθη του oμίλου, που συνεχίζει να επεκτείνεται και να κυριαρχεί στην τοπική αγορά ΑΠΕ, με λειτουργική ισχύ 1,2 GW, μετά την εμπορική λειτουργία του αιολικού πάρκου Καφηρέα. Το project του Καφηρέα δεν είναι ένα απλό αιολικό πάρκο αλλά ένα case study, καθώς είναι ένα σύμπλεγμα από 17 επιμέρους αιολικά πάρκα και 101 ανεμογεννήτριες. Το έργο απογείωσε τα αποτελέσματα της Τέρνα Ενεργειακή για το τρίτο τρίμηνο.

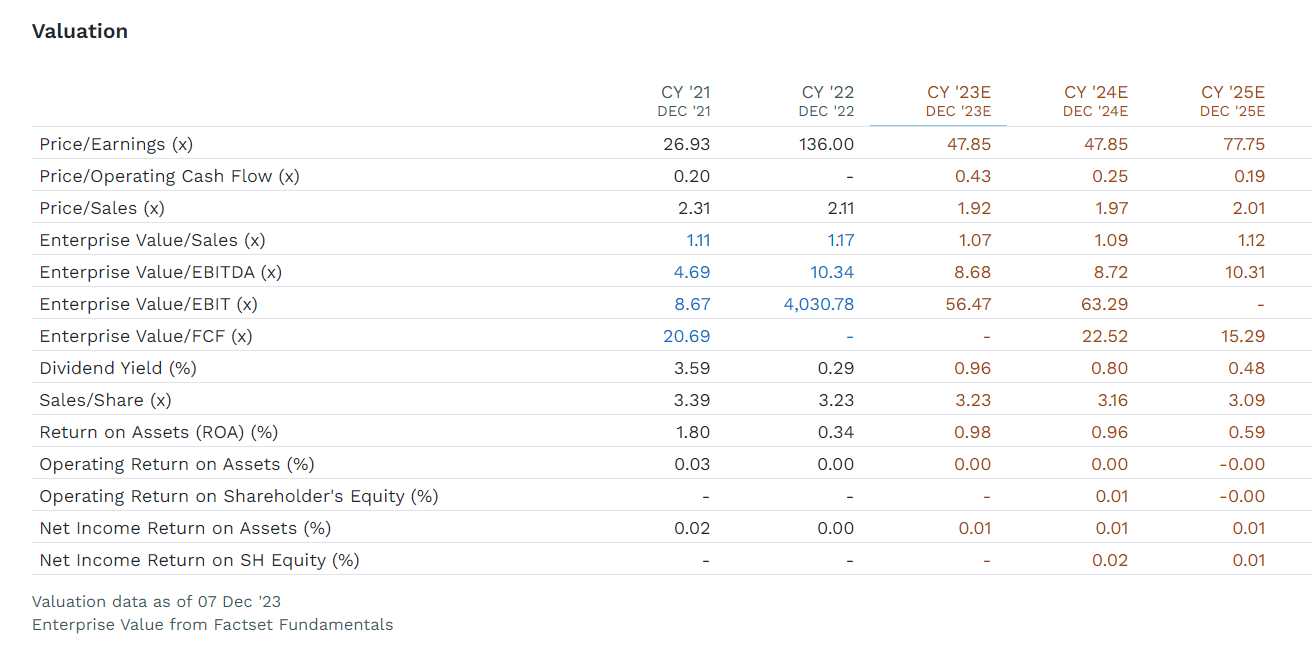

Η Eurobank Equities εκτιμά ότι ο όμιλος μπορεί να αυξήσει τη λειτουργική κερδοφορία, στοχεύοντας τελικά σε 291 εκατ. ευρώ EBITDA το 2026. Βάσει της Factset, η αποτίμηση της Τέρνα Ενεργειακή για το 2023 και το 2024 σε όρους Ρ/Ε είναι 28 φορές και 20 φορές, αντίστοιχα. Η αποτίμηση σε όρους EV/EBITDA είναι 14,5 φορές φέτος και 10,7 φορές το 2024. Σε τεχνικούς όρους, η μετοχή «βυθίστηκε» και χαμηλότερα από τα 13 ευρώ, αλλά έκτοτε η αναπήδηση έχει φέρει τη μετοχή στα επίπεδα της αντίστασης στα 16,2 ευρώ. Το καλό σενάριο για τη μετοχή είναι να πραγματοποιήσει retrace έως τα επίπεδα των 15 ευρώ και έπειτα να προσπαθήσει να διασπάσει την αντίσταση.

H περίπτωση της ΕYΔΑΠ συνδέεται άμεσα με τη δημιουργία του Εθνικoού Επενδυτικού Ταμείου, που θα λειτουργεί εντός του πλαισίου του Υπερταμείου, αλλά και μια νέα νομοθετική παρέμβαση που θα φέρει η κυβέρνηση στο τέλος εξαμήνου 2024, με στόχο τον εκσυγχρονισμό των δημόσιων επιχειρήσεων. Επίσης από τις αρχές του 2023, η μετοχή έχει επηρεαστεί αρνητικά από τη δημιουργία της νέας αρχής ΡΑΑΕΥ αλλά και πώς θα γίνει η εφαρμογή του νέου ρυθμιστικού πλαισίου, με βάση το οποίο θα υπάρξει και η ρυθμιζόμενη περιουσιακή βάση της εταιρείας.

Βάσει των εκτιμήσεων της Factset, η ΕΥΔAΠ θα εμφανίσει έσοδα 344 εκατ. ευρώ φέτος και 14,2 εκατ. ευρώ καθαρά κέρδη, με τα EBITDA στα 42,3 εκατ. ευρώ, ενώ και για το 2024 οι εκτιμήσεις των αναλυτών είναι σε παρόμοια επίπεδα με φέτος. Η αποτίμηση της μετοχής της ΕYΔΑΠ είναι σχεδόν 50 φορές σε όρους Ρ/Ε και σχεδόν 9 φορές σε όρους EV/EBITDA. Η τεχνική εικόνα της μετοχής φαίνεται να έχει πάρει ανάσες από τη στήριξη που βρήκε λίγο χαμηλότερα, στα 5,30 ευρώ. Η αντίσταση για τη μετοχή είναι υψηλότερα στην περιοχή των 5,90 ευρώ και πολλά θα κριθούν υψηλότερα, στα 7,30 ευρώ ανά μετοχή.