Σε φάση επαναξιολόγησης εισέρχεται η στρατηγική της JP Morgan για τα ελληνικά κρατικά ομόλογα, καθώς ο αμερικανικός οίκος κρίνει ότι το μεγαλύτερο μέρος της σύγκλισης έναντι των υπόλοιπων τίτλων της περιφέρειας έχει ήδη αποτυπωθεί στις αποτιμήσεις.

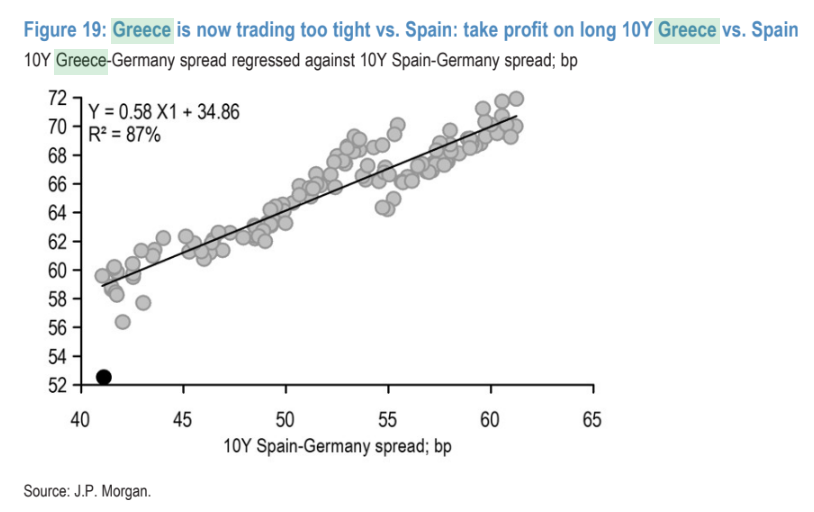

Στο τελευταίο Global Fixed Income Markets Weekly, η JP Morgan συστήνει ρητά λήψη κερδών (take profit) στη θέση overweight στο 10ετές ελληνικό ομόλογο έναντι της Ισπανίας, κίνηση που σηματοδοτεί μια πιο ουδέτερη στάση μετά το ισχυρό ράλι που έχει προηγηθεί.

Η προσέγγιση αυτή εντάσσεται σε ένα ευρύτερο πλαίσιο στρατηγικής για την Ευρωζώνη, όπου ο οίκος δεν διαβλέπει άμεσους εγχώριους καταλύτες που θα μπορούσαν να μεταβάλουν το βασικό μακροοικονομικό αφήγημα. Η JP Morgan εκτιμά ότι η ΕΚΤ παραμένει σε στάση αναμονής στο άμεσο μέλλον, με τις αποδόσεις των βασικών τίτλων να κινούνται εντός εύρους και την επενδυτική στρατηγική να μετατοπίζεται από το directional ρίσκο στο carry και τη σχετική αξία (relative value).

Σε αυτό το περιβάλλον, τα ελληνικά ομόλογα αντιμετωπίζονται πλέον περισσότερο ως τίτλοι που έχουν «ωριμάσει» επενδυτικά, παρά ως ευκαιρία περαιτέρω επιθετικής τοποθέτησης. Η σύσταση για κατοχύρωση κερδών στο 10ετές έναντι της Ισπανίας υποδηλώνει ότι, κατά την JP Morgan, το spread compression που είχε προσφέρει σημαντική υπεραπόδοση στο προηγούμενο διάστημα έχει περιορισμένο περαιτέρω περιθώριο.

Παράλληλα, ο οίκος εξακολουθεί να βλέπει αξία στις τοποθετήσεις σε κρατικά ομόλογα της Ευρωζώνης κατά τις νέες εκδόσεις (syndications), επισημαίνοντας τη συνήθη δυναμική ενίσχυσης των αποτιμήσεων μετά την ολοκλήρωση των εκδόσεων. Η στρατηγική αυτή αφορά συνολικά την αγορά EGBs και όχι ειδικά την Ελλάδα, ωστόσο εντάσσει τους ελληνικούς τίτλους στο ίδιο επενδυτικό σύμπαν με τους υπόλοιπους τίτλους του ευρώ, στοιχείο που αντανακλά τη βελτιωμένη θεσμική τους θέση.

Ιδιαίτερη σημασία αποδίδει η JP Morgan και στη δομή της ζήτησης για κρατικό χρέος στην Ευρωζώνη. Με βάση τα στοιχεία της άσκησης διαφάνειας της EBA για το 2025, οι τράπεζες της Ευρωζώνης παραμένουν καθαροί αγοραστές κρατικών ομολόγων, με τα ελληνικά ομόλογα να εντάσσονται σε ένα περιβάλλον ισχυρής τραπεζικής ζήτησης για τίτλους του ευρώ. Η ανάλυση καταδεικνύει ότι, παρά τη διατήρηση του λεγόμενου “home bias”, έχει ενισχυθεί σταδιακά η διασπορά σε ομόλογα άλλων χωρών της Ευρωζώνης, εξέλιξη που στηρίζει τη ρευστότητα και τη σταθερότητα της αγοράς.

Συνολικά, το μήνυμα της JP Morgan για τα ελληνικά ομόλογα είναι σαφές αλλά ισορροπημένο: η Ελλάδα δεν αποτελεί πλέον ειδική περίπτωση υψηλού ρίσκου, ωστόσο μετά τη σημαντική βελτίωση των spreads, η στρατηγική μετατοπίζεται από την επιθετική υπεραπόδοση στην προσεκτική διαχείριση κερδών. Σε ένα περιβάλλον όπου το carry και η σχετική αξία κυριαρχούν έναντι των μεγάλων μακροοικονομικών στοιχημάτων, τα ελληνικά ομόλογα αντιμετωπίζονται ως ώριμο κομμάτι της αγοράς της Ευρωζώνης, με περιορισμένο -αλλά σταθερό- ρόλο στα χαρτοφυλάκια.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης