H MSCI ξεκίνησε δημόσια διαβούλευση σχετικά με πρόταση ανακατάταξης της αγοράς για τον δείκτη MSCI Greece από κατηγορία Αναδυόμενης Αγοράς (EM) σε Ανεπτυγμένη Αγορά (DM), επισημαίνει σε ανάλυσή της η Morgan Stanley.

Η απόφαση προγραμματίζεται να ανακοινωθεί μέχρι τις 31 Μαρτίου 2026 και, εφόσον είναι θετική, η εφαρμογή θα συμπέσει με την Αναθεώρηση του Δείκτη τον Αύγουστο 2026 (σε ισχύ μετά το κλείσιμο της 31ης Αυγούστου 2026).

Αυτό ακολουθεί τις πρόσφατες διαβουλεύσεις της MSCI για την αναστολή του κανόνα σχετικά με τη συνεχή ικανοποίηση των κριτηρίων μεγέθους και ρευστότητας, τα οποία η Ελλάδα δεν πληρούσε κατά τον Ιούνιο 2025, κατά την Αναθεώρηση Κατάταξης Αγορών. Αυτό επιταχύνει μια σειρά γεγονότων ανακατάταξης από EM σε DM που αναμένουμε για φέτος – με την STOXX να ανακοινώνει την απόφασή της τον Απρίλιο και την FTSE να εφαρμόζει την αλλαγή τον Σεπτέμβριο.

Η βασική μας εκτίμηση, γράφει η Morgan Stanley, ήταν ότι η MSCI θα ξεκινούσε διαβούλευση τον Ιούνιο 2026, θα ανακοίνωνε απόφαση τον Ιούνιο 2027 και θα εφαρμοζόταν η αναβάθμιση στο τέλος Μαΐου 2028 – που είναι η συνήθης χρονική σειρά για ανακατατάξεις χωρών από την MSCI.

Προηγουμένως, η MSCI είχε επιταχύνει χρονοδιαγράμματα ανακατάταξης μόνο στο πλαίσιο σημαντικών αλλαγών μακροοικονομικής προοπτικής. Ερμηνεύουμε αυτή την εξέλιξη ως ισχυρό σήμα ότι τα πρόσφατα σχόλια επενδυτών και συμμετεχόντων στην αγορά, που συνέλεξε η MSCI, ήταν αποφασιστικά υποστηρικτικά της αναβάθμισης της Ελλάδας σε DM.

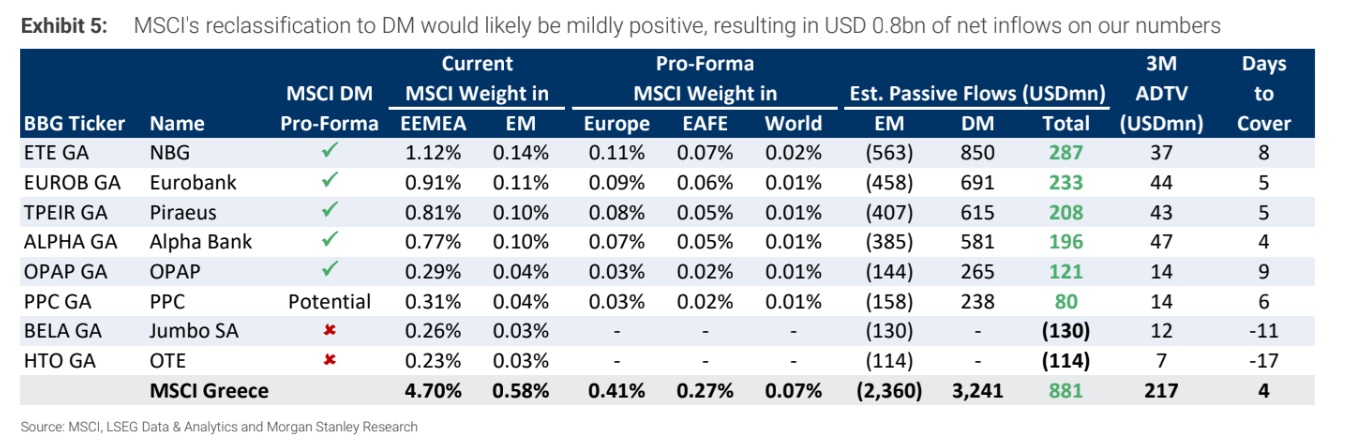

Από την οπτική των παθητικών ροών, η ανάλυσή μας υποδηλώνει ότι μια ανακατάταξη σε αναπτυγμένη θα ήταν πιθανώς ελαφρώς θετική, συνολικά περίπου 0,8 δισ. δολάρια καθαρές εισροές σύμφωνα με τους υπολογισμούς μας, αντισταθμίζοντας τις ανησυχίες σχετικά με εκροές από EM.

Από την πλευρά της τοποθέτησης ενεργών κεφαλαίων, αναγνωρίζουμε ότι η Ελλάδα αποτελεί σήμερα «overweight» για επενδυτές EEMEA και EM. Ωστόσο, σημειώνουμε ότι σε περιπτώσεις ευρωπαϊκών μετοχών που μεταφέρουν την κύρια καταχώρισή τους στις ΗΠΑ (και επομένως μεταβαίνουν από ευρωπαϊκό σε αμερικανικό δείκτη), περίπου 70-75% των ευρωπαϊκών και διεθνών κεφαλαίων long-only που κατείχαν τη μετοχή πριν το γεγονός συνέχισαν να την κατέχουν μετά την ανακατάταξη. Επιπλέον, τα πρόσφατα σχόλια επενδυτών EM υποδηλώνουν επιθυμία διατήρησης έκθεσης σε ελληνικές μετοχές εκτός δεικτών.

Παραμένουμε overweight σε ελληνικές μετοχές στο πλαίσιο της στρατηγικής μας για μετοχές EEMEA, γράφει. Παρότι η ισχυρή «θεμελιώδης ιστορία» είναι καλά κατανοητή από επενδυτές EM, η Ελλάδα εμφανίζεται σταδιακά στο ραντάρ των επενδυτών DM, αν και από πολύ χαμηλά επίπεδα.

Τα δεδομένα τοποθέτησης των κεφαλαίων long-only δείχνουν ότι μόνο το 8% των ευρωπαϊκών κεφαλαίων έχει έκθεση σε ελληνικές μετοχές. Το ποσοστό αυτό είναι 12% για τα παγκόσμια κεφάλαια DM και 17% για τα διεθνή κεφάλαια DM, σύμφωνα με την τελευταία ανάλυση πραγματικών τοποθετήσεων στο τέλος Σεπτεμβρίου 2025. Σε αντίθεση, το 52% των παγκόσμιων κεφαλαίων Αναδυόμενων Αγορών είναι υπερεπενδυμένα σε ελληνικές μετοχές, σημειώνει.

Η Morgan Stanley επιμένει ότι ο πιο καθαρός τρόπος έκθεσης στην Ελλάδα είναι οι τράπεζες, ακριβώς επειδή το χρηματιστηριακό τους προφίλ συνδέεται με την επενδυτική/πιστωτική δυναμική της οικονομίας και με την περαιτέρω σύγκλιση κόστους κεφαλαίου. Αναφορικά με τη μάκρο εικόνα, η ανάπτυξη θα είναι στο 2,1% το 2026 και 2,2% το 2027, με βασικό οδηγό την εγχώρια ζήτηση και τις επενδύσεις. Σημειώνει επίσης ότι, παρότι το RRF τυπικά τελειώνει το 2026, η απορρόφηση έχει υστέρηση και η πολιτική συνοχή μπορεί να κρατήσει την επενδυτική στάθμη αυξημένη, περιορίζοντας τον κίνδυνο.

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027

Αναπτυγμένη αγορά έχρισε την Ελλάδα ο MSCI, ορόσημο ο Μάιος 2027 ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία

ΟΠΕΚΕΠΕ: Αρση ασυλίας 11 βουλευτών ζητά η Ευρωπαϊκή Εισαγγελία  JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI

JP Morgan: Ο,τι πρέπει να ξέρετε μετά την αναβάθμιση από MSCI ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας

ΟΠΕΚΕΠΕ: Ποιοι βουλευτές είναι στο στόχαστρο της Ευρωπαϊκής Εισαγγελίας Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά»

Citi: Tιμή-στόχος τα €52 για τη Metlen με σύσταση «αγορά» Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία

Τραμπ: Αποχώρηση από το Ιράν σε 2-3 εβδομάδες, με ή χωρίς συμφωνία Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank

Προσφορές 1,13 δισ. ευρώ στην αύξηση κεφαλαίου της CrediaBank Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI

Αναβάθμιση χρηματιστηρίου με... χρονοκαθυστέρηση από MSCI