Σε ένα από τα πιο κρίσιμα ορόσημα για την ελληνική αγορά τα τελευταία χρόνια, η σημερινή απόφαση του MSCI για πιθανή αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά δεν αποτελεί απλώς ένα «τεχνικό» γεγονός. Είναι μια ψήφος εμπιστοσύνης στο σύνολο της οικονομίας και ταυτόχρονα ένας μηχανισμός που θα επανακαθορίσει τις ροές κεφαλαίων και τη δομή της αγοράς.

Την ίδια στιγμή, το γεωπολιτικό ρίσκο από τη Μέση Ανατολή και ειδικά η ένταση γύρω από το Ιράν εισάγει μια κρίσιμη μεταβλητή που μπορεί να επηρεάσει τόσο το timing όσο και την ένταση της αντίδρασης των αγορών.

Ένα σενάριο παρατεταμένης έντασης ή διαταραχής στις ενεργειακές ροές θα μπορούσε να οδηγήσει σε υψηλότερες τιμές πετρελαίου, ενισχύοντας τον πληθωρισμό και πιέζοντας τις αποτιμήσεις, ιδιαίτερα σε αγορές που βρίσκονται σε φάση re-rating όπως η ελληνική.

Παράλληλα, αυξάνει το risk premium που απαιτούν οι επενδυτές, κάτι που μπορεί να περιορίσει βραχυπρόθεσμα τις εισροές, ακόμη και σε περίπτωση θετικής απόφασης του MSCI.

Από την άλλη πλευρά, σε ένα πιο ελεγχόμενο σενάριο, η Ελλάδα θα μπορούσε να λειτουργήσει ως «ασφαλές στοίχημα» εντός της περιφέρειας, απορροφώντας κεφάλαια που απομακρύνονται από πιο ευάλωτες περιοχές.

Ο ίδιος ο MSCI, στην αιτιολογική του έκθεση, αναγνωρίζει ότι η Ελλάδα έχει πλέον ευθυγραμμιστεί σε μεγάλο βαθμό με τα standards των ανεπτυγμένων αγορών, τόσο σε επίπεδο θεσμικού πλαισίου όσο και λειτουργίας της αγοράς, ιδίως σε κρίσιμους τομείς όπως εκκαθάριση συναλλαγών, δανεισμός τίτλων και ανοιχτές πωλήσεις.

Το βασικό «αγκάθι» παραμένει τεχνικό: η απαίτηση για διαχρονική επάρκεια μεγέθους και ρευστότητας, την οποία ο MSCI εξετάζει εάν πρέπει να χαλαρώσει για την Ελλάδα.

Τι δείχνει η τελευταία ανάλυση του MSCI και της JP Morgan

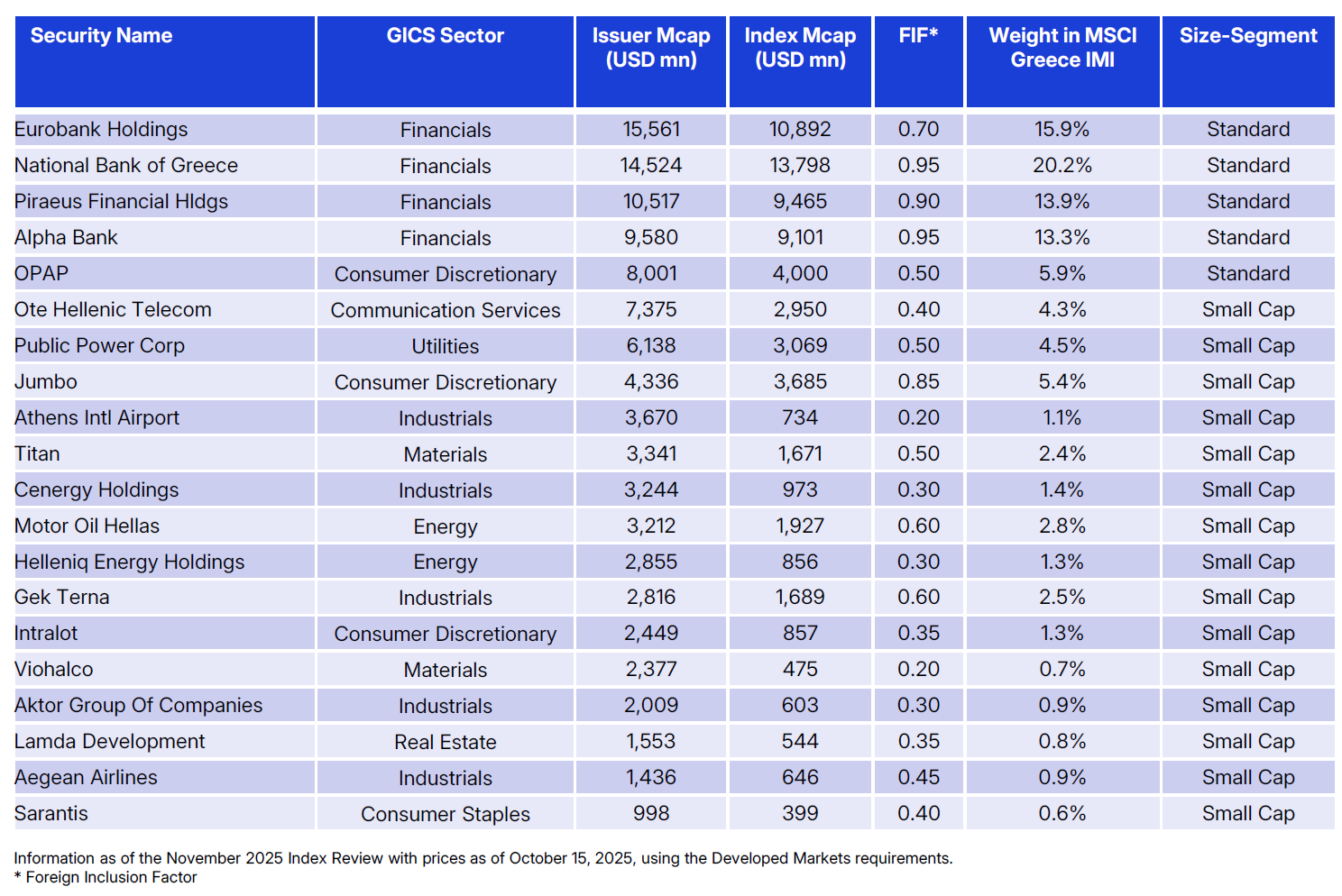

Σύμφωνα με την τελευταία προσομοίωση του MSCI (με τιμές αναφοράς 15 Οκτωβρίου 2025 και στο πλαίσιο του November 2025 Index Review), 20 από τις 25 μετοχές που σήμερα απαρτίζουν τον MSCI Greece IMI θα ήταν επιλέξιμες σε σενάριο αναβάθμισης της Ελλάδας σε ανεπτυγμένη αγορά.

Πρόκειται για ένα ποσοστό 80%, το οποίο υπογραμμίζει ότι η ελληνική αγορά έχει πλέον αποκτήσει κρίσιμη μάζα τίτλων που καλύπτουν τα αυστηρά κριτήρια μεγέθους, ρευστότητας και free float που απαιτεί ο MSCI για τους δείκτες Developed Markets.

Η σύνθεση του MSCI Greece IMI αποκαλύπτει μια ξεκάθαρα τραπεζοκεντρική εικόνα, με τις τέσσερις συστημικές τράπεζες να συγκεντρώνουν το μεγαλύτερο μέρος του συνολικού βάρους. Στον πυρήνα βρίσκονται η Εθνική Τράπεζα, η Eurobank, η Τράπεζα Πειραιώς και η Alpha Bank, οι οποίες κατατάσσονται στο segment των Standard constituents και, αθροιστικά, αντιπροσωπεύουν σχεδόν τα δύο τρίτα του συνολικού βάρους του δείκτη.

Μαζί τους, στους Standard τίτλους, περιλαμβάνεται και η Allwyn (ΟΠΑΠ), επιβεβαιώνοντας τον ρόλο του ως ώριμου, υψηλής κεφαλαιοποίησης τίτλου με επαρκή ρευστότητα. H αποτίμηση του ΟΠΑΠ έχει μειωθεί, ωστόσο, 30% από τις αρχές του χρόνου, ενώ ο όμιλος μεταφέρει την έδρα στο εξωτερικό.

Τη σύνθεση συμπληρώνει μια ευρεία ομάδα εταιρειών που, αν και κατατάσσονται ως Small Cap στο πλαίσιο του MSCI Greece IMI, πληρούν τα κριτήρια Developed Markets.

Σε αυτή την κατηγορία περιλαμβάνονται, μεταξύ άλλων, ο ΟΤΕ, η ΔΕΗ, η Jumbo, το Διεθνές Αεροδρόμιο Αθηνών, η Titan Materials, η Cenergy, η Motor Oil, τα Helleniq Energy, η ΓΕΚ ΤΕΡΝΑ, η Viohalco, η Lamda Development, η Aegean Airlines, η Sarantis, καθώς και ο όμιλος Aktor και η Intralot.

Η εικόνα αυτή δείχνει ότι πέρα από τις τράπεζες, ο MSCI «αναγνωρίζει» ένα ευρύ φάσμα κλάδων -ενέργεια, υποδομές, βιομηχανία, καταναλωτικά αγαθά- ως επαρκώς ώριμους για ένταξη σε δείκτες ανεπτυγμένων αγορών.

Αντίστροφα, η προσομοίωση δείχνει ότι πέντε εταιρείες δεν θα πληρούσαν τα κριτήρια για ένταξη στους δείκτες σε καθεστώς Developed Market και πρόκειται για τις Optima Bank, ΟΛΠ, ΕΥΔΑΠ, ΑΔΜΗΕ Συμμετοχών και Autohellas. Για την ΕΥΔΑΠ, ωστόσο, η κεφαλαιοποίηση έχει αλλάξει σημαντικά φθάνοντας το 1 δισ. ευρώ και με +15% φέτος.

Ο αποκλεισμός τους δεν συνδέεται με θεμελιώδη ή ποιοτική αξιολόγηση, αλλά αποτελεί καθαρά τεχνικό αποτέλεσμα των thresholds του MSCI, κυρίως σε όρους free float-adjusted κεφαλαιοποίησης, ρευστότητας και επιμονής στην κάλυψη των κριτηρίων σε βάθος χρόνου.

Με άλλα λόγια, δεν πρόκειται για «αρνητική ψήφο» στην επενδυτική τους ιστορία, αλλά για ασυμβατότητα με τα αυστηρά ποσοτικά φίλτρα που εφαρμόζονται στους δείκτες ανεπτυγμένων αγορών.

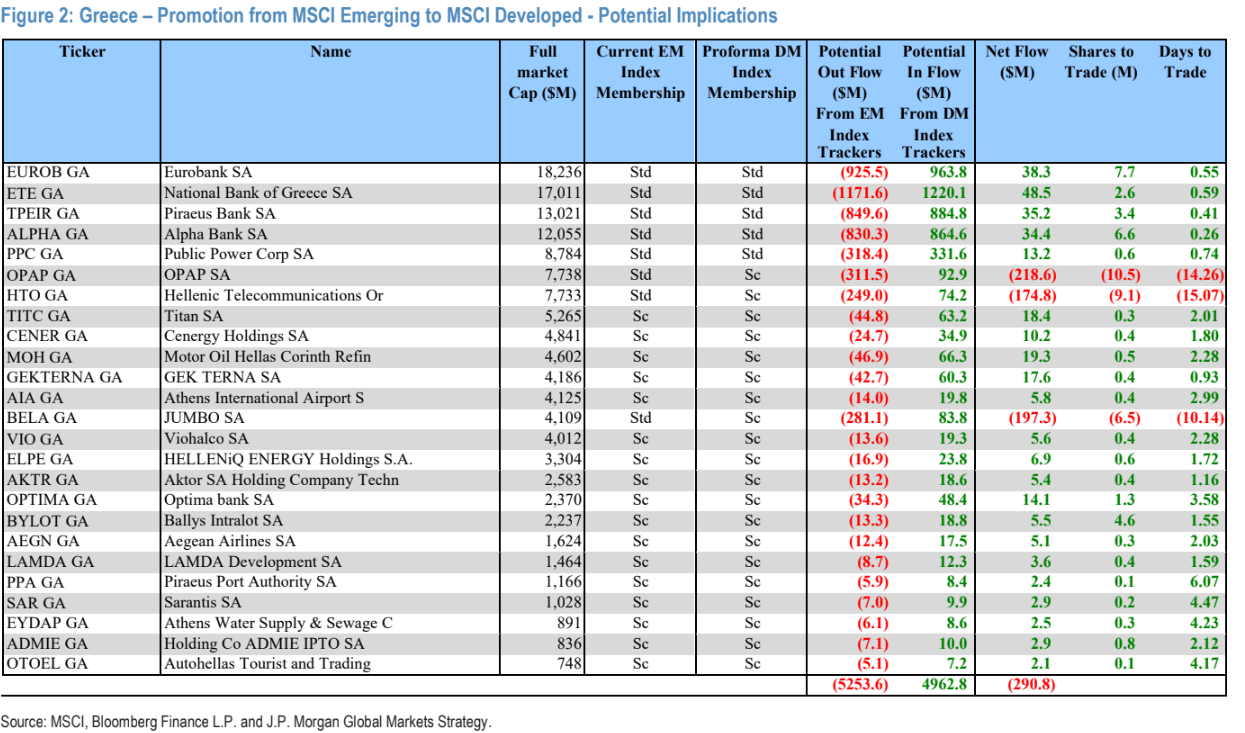

Οι ροές

Η εικόνα των ροών, όπως αποτυπώνεται στους υπολογισμούς της τελευταίας έκθεσης της JP Morgan, είναι σύνθετη και σε αρκετές περιπτώσεις αντιφατική σε επίπεδο μετοχών. Σε συνολικό επίπεδο, οι εκροές από τα passive funds των αναδυόμενων αγορών εκτιμώνται σε περίπου 5,25 δισ. δολάρια, έναντι εισροών 4,96 δισ. δολαρίων από τα αντίστοιχα funds των ανεπτυγμένων αγορών, οδηγώντας σε καθαρή εκροή περίπου 291 εκατ. δολαρίων.

Ωστόσο, πίσω από αυτή τη συνολική εικόνα κρύβονται σημαντικές διαφοροποιήσεις: οι τράπεζες συγκεντρώνουν τις μεγαλύτερες καθαρές εισροές, με την Εθνική (+48,5 εκατ.), τη Eurobank (+38,3 εκατ.), την Alpha Bank (+34,4 εκατ.) και την Πειραιώς (+35,2 εκατ.) να αποτελούν τους βασικούς ωφελημένους, λόγω μεγέθους και υψηλής στάθμισης.

Αντίθετα, μετοχές όπως ο ΟΠΑΠ (-218,6 εκατ.), ο ΟΤΕ (-174,8 εκατ.) και η Jumbo (-197,3 εκατ.) εμφανίζουν έντονες καθαρές εκροές, καθώς η σχετική τους θέση υποβαθμίζεται στο νέο universe των ανεπτυγμένων αγορών. Συνολικά, η ανακατανομή αυτή αντανακλά τη μετάβαση της αγοράς σε ένα πιο «συγκεντρωτικό» προφίλ, όπου τα μεγάλα, τραπεζικά κυρίως, χαρτιά απορροφούν το μεγαλύτερο μέρος των εισροών, εις βάρος τίτλων με χαμηλότερη στάθμιση στους διεθνείς δείκτες.

Τι σημαίνει αυτό για την αγορά

Η εικόνα που προκύπτει είναι διττή. Από τη μία πλευρά, η Ελλάδα εμφανίζεται έτοιμη να «σταθεί» σε περιβάλλον Developed Markets, με μια συμπαγή ομάδα μεγάλων και μεσαίων εισηγμένων που καλύπτουν τα διεθνή πρότυπα. Από την άλλη, η ίδια η σύνθεση των επιλέξιμων τίτλων δείχνει ότι η αναβάθμιση θα είναι ένα στοχευμένο και όχι οριζόντιο story, με σαφείς κερδισμένους και περιορισμένο αριθμό εταιρειών που μένουν εκτός.

Σε επίπεδο διεθνών δεικτών, ο MSCI εκτιμά ότι η Ελλάδα θα αποκτούσε παρουσία στον MSCI Europe με πέντε μετοχές και pro forma βάρος περί το 0,36%, ενώ στο MSCI World το αντίστοιχο βάρος θα διαμορφωνόταν κοντά στο 0,06%. Σε κάθε περίπτωση, το κέντρο βάρους των ροών παραμένει στις τράπεζες και στους λίγους μεγάλους τίτλους υψηλής κεφαλαιοποίησης.

Η αναβάθμιση της Ελλάδας, η οποία κατά πάσα πιθανότητα θα ανακοινωθεί, δεν θα αλλάξει μόνο την ταμπέλα της αγοράς, αλλά θα επαναχαράξει με ακρίβεια το ποιες ελληνικές μετοχές αποτελούν μέρος του «πυρήνα» των ανεπτυγμένων αγορών και ποιες θα χρειαστούν χρόνο και μέγεθος για να ακολουθήσουν.