Σύνοψη

Η Alpha Finance επαναλαμβάνει ότι η αγορά βρίσκεται σε πολυετή θετικό κύκλο, προβλέποντας απόδοση 10-20% για το 2026 με αύξηση κερδών 7% σε επίπεδο αγοράς. Οι top picks περιλαμβάνουν Τράπεζα Κύπρου (€10,9), ΓΕΚ ΤΕΡΝΑ (€44,20), ΔΕΗ (€25,40), ΤΙΤΑΝ (€66,70) και Jumbo (€32,70), με έμφαση στους μη χρηματοπιστωτικούς τίτλους που αναμένεται να σημειώσουν άνοδο κερδών 9%. Ο Γενικός Δείκτης διαπραγματεύεται με έκπτωση άνω του 30% σε σχέση με ιστορικά επίπεδα και βασικούς δείκτες, ενώ υποστηρικτικοί παράγοντες είναι η ενσωμάτωση στην Euronext και οι εταιρικές ενέργειες. |

Οι Alpha Finance - Axia επαναλαμβάνουν τη θέση τους ότι η αγορά έχει εισέλθει ουσιαστικά σε έναν πολυετή θετικό κύκλο, «χάρη σε μια σειρά υποστηρικτικών παραγόντων που αναλύουμε σε αυτό το σημείωμα και πιστεύουμε ότι θα παραμείνει σε ανοδική πορεία το 2026».

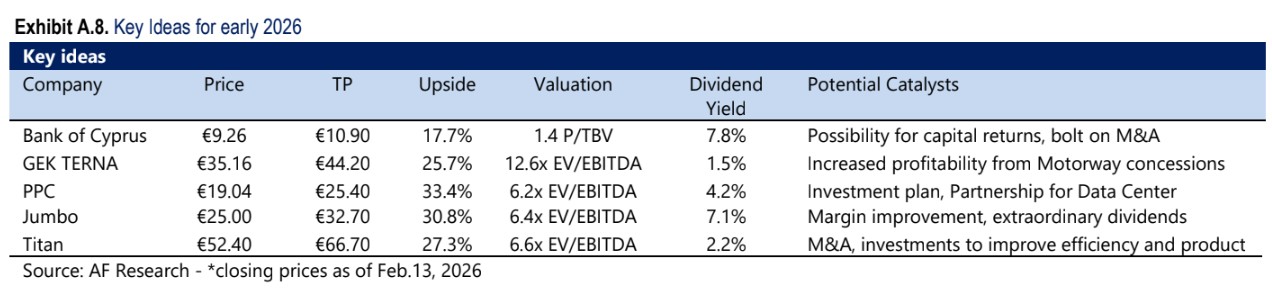

Οι βασικές ιδέες για το 2026 διαθέτουν καλή ισορροπία μεταξύ αύξησης κερδών, μερισματικής απόδοσης, ελκυστικής αποτίμησης, καθώς και πιθανών καταλυτών στο μέλλον. Από τον τραπεζικό τομέα, οι αναλυτές πιστεύουν ότι η Τράπεζα Κύπρου (€10,9) διατηρεί το πιο ελκυστικό προφίλ κινδύνου/απόδοσης.

Από τον μη χρηματοπιστωτικό τομέα, προτιμούν τη ΓΕΚ ΤΕΡΝΑ (€44,20) για να αξιοποιήσουν το θέμα των εγχώριων υποδομών και παραχωρήσεων, τη ΔΕΗ (€25,40) που ξεκινά ένα μεγάλο επενδυτικό σχέδιο που οδηγεί σε σημαντική αύξηση των κερδών, την ΤΙΤΑΝ (€66,70) λόγω του φιλόδοξου σχεδίου της για επέκταση, διαφοροποίηση και βελτίωση της αποδοτικότητάς της και την Jumbo (€32,70), καθώς μετά την πρόσφατη αδυναμία της αγοράς προσφέρει ένα καλό σημείο εισόδου για να επωφεληθούμε από το επιτυχημένο επιχειρηματικό της μοντέλο.

«Η σύνθεση των top picks αντικατοπτρίζει, μεταξύ άλλων, την προτίμησή μας για μη χρηματοπιστωτικούς τίτλους σε αυτό το στάδιο», τονίζουν οι αναλυτές.

Τι αλλάζει τώρα

| Βασικές αλλαγές |

| ► Προβλέπεται θετική απόδοση 10-20% για το 2026 με αύξηση κερδών 7% σε επίπεδο αγοράς |

| ► Αναμένεται άνοδος κερδών μη χρηματοπιστωτικού τομέα 9%, ενώ τραπεζών μόνο μεσαίο μονοψήφιο ποσοστό |

| ► Διαπραγματεύεται ο Γενικός Δείκτης με έκπτωση άνω του 30% σε σχέση με ιστορικά επίπεδα και βασικούς δείκτες |

| ► Επιλέγονται ως top picks: Τράπεζα Κύπρου (€10,9), ΓΕΚ ΤΕΡΝΑ (€44,20), ΔΕΗ (€25,40), ΤΙΤΑΝ (€66,70), Jumbo (€32,70) |

| ► Ενισχύονται τα EPS από ενεργά προγράμματα επαναγοράς για τις περισσότερες μεγάλες κεφαλαιοποιήσεις |

| ► Αυξάνονται οι διανομές κερδών λόγω αυξημένων ποσοστών διανομής σε ολόκληρη την αγορά |

«Οι προσδοκίες μας είναι για θετική απόδοση 10-20% το 2026, χάρη στα υψηλότερα κέρδη και την περαιτέρω αναθεώρηση των αποτιμήσεων. Μετά από ένα 2025 χωρίς σημαντικές μεταβολές όσον αφορά τα εταιρικά κέρδη (λόγω των χαμηλότερων κερδών των τραπεζών), προβλέπουμε ότι τα καθαρά κέρδη σε επίπεδο αγοράς θα αυξηθούν κατά 7% φέτος.

Σύμφωνα με τις εκτιμήσεις μας, η αύξηση των κερδών θα προέλθει κυρίως από τον μη χρηματοπιστωτικό τομέα, όπου αναμένουμε αύξηση 9%, ενώ τα κέρδη των τραπεζών αναμένεται να αυξηθούν κατά ένα μεσαίο μονοψήφιο ποσοστό. Τα ενεργά προγράμματα επαναγοράς για τις περισσότερες μεγάλες και μεσαίες κεφαλαιοποιήσεις θα ενισχύσουν περαιτέρω αυτές τις τάσεις σε επίπεδο EPS (κέρδη ανά μετοχή). Επιπλέον, αναμένουμε ότι οι διανομές κερδών θα αυξηθούν ακόμη περισσότερο φέτος, λόγω των αυξημένων ποσοστών διανομής και των κερδών σε ολόκληρη την αγορά», εξηγεί η ομάδα της AF.

Οι αποτιμήσεις παραμένουν ελκυστικές

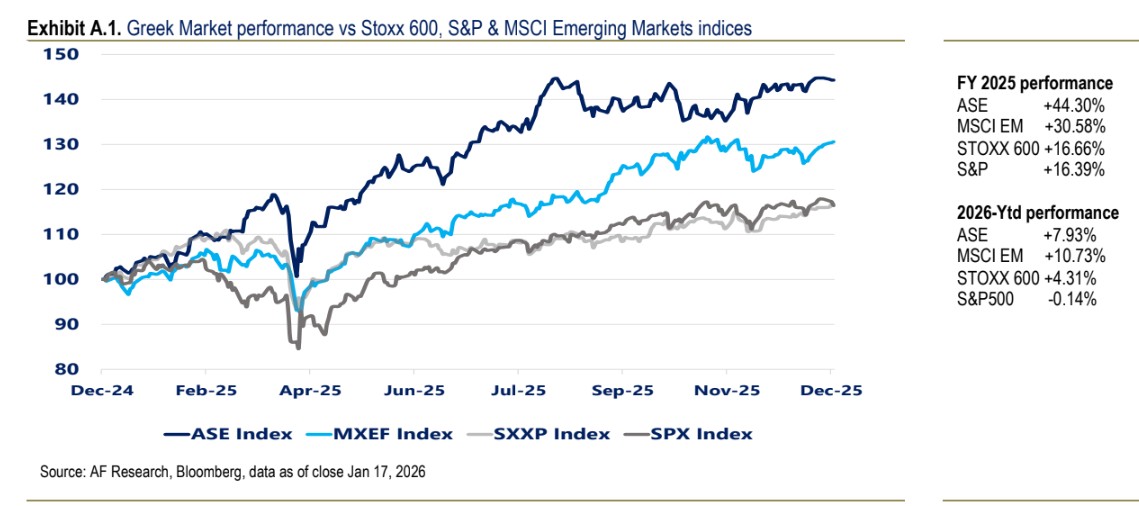

Παρά την αναθεώρηση της αξιολόγησης του περασμένου έτους, η ελληνική αγορά παραμένει ελκυστική από άποψη αποτίμησης, κατά την άποψή τους. Ο Γενικός Δείκτης συνεχίζει να διαπραγματεύεται με έκπτωση άνω του 30% τόσο σε σχέση με το ιστορικό του (επίπεδα προ κρίσης) όσο και με τους βασικούς δείκτες (SXXP, MSCI EM), τόσο σε όρους P/E (δείκτης τιμής προς κέρδη) όσο και EV/EBITDA (αξία επιχείρησης προς κέρδη προ φόρων, τόκων και αποσβέσεων). «Καθώς ο κίνδυνος χώρας συνεχίζει να μειώνεται, η βιωσιμότητα των εταιρικών κερδών βελτιώνεται και η αγορά κινείται προς τον χώρο των ανεπτυγμένων αγορών, βλέπουμε περιθώρια για σταδιακή σύγκλιση των αποτιμήσεων τα επόμενα χρόνια», προσθέτουν.

Υποστηρικτικοί παράγοντες για το 2026

«Βασικοί παράγοντες που αναμένουμε ότι θα στηρίξουν την απόδοση της αγοράς για το επόμενο έτος:

i) προοπτικές για υψηλότερα κέρδη και διανομές,

ii) οι εταιρικές ενέργειες θα πρέπει να παραμείνουν σε υψηλά επίπεδα, προσελκύοντας το ενδιαφέρον των επενδυτών,

iii) υγιείς μακροοικονομικοί δείκτες και σταθερό πολιτικό περιβάλλον,

iv) συγχωνεύσεις και εξαγορές στον τραπεζικό και ενεργειακό τομέα, και

v) επιστροφή του ΧΑ στην αγορά των ανεπτυγμένων χωρών.

Επιπλέον, η σταδιακή ενσωμάτωση της εγχώριας αγοράς στην πλατφόρμα της Euronext θα μπορούσε να έχει θετικό αντίκτυπο προς το τέλος του έτους, καθώς αυτό αυξάνει την προβολή των ελληνικών μετοχών», συνεχίζει η χρηματιστηριακή.

Τέλος, αναφορικά με τους κινδύνους, πιστεύουν ότι οι παράγοντες που θα μπορούσαν να επηρεάσουν αρνητικά την αγορά παραμένουν κυρίως εξωτερικοί και προέρχονται από τις πολιτικές, οικονομικές και γεωπολιτικές εξελίξεις σε παγκόσμιο επίπεδο. Καθώς οι αποτιμήσεις των παγκόσμιων αγορών μετοχών παραμένουν υψηλές σε σχέση με τα ιστορικά πρότυπα, ακόμη και μικρές απογοητεύσεις στις προσδοκίες θα μπορούσαν να προκαλέσουν μεταβλητότητα στις χρηματοπιστωτικές αγορές.

Watch Now

| Τι να παρακολουθήσετε |

| ► Παρακολουθήστε την εξέλιξη των κερδών του μη χρηματοπιστωτικού τομέα και πώς επηρεάζει την απόδοση των top picks |

| ► Προσέξτε την ενσωμάτωση στην Euronext προς το τέλος του έτους και τον αντίκτυπο στην προβολή των ελληνικών μετοχών |

MSCI: Οι winners, οι losers και οι διαφωνίες των αναλυτών

MSCI: Οι winners, οι losers και οι διαφωνίες των αναλυτών  Eurobank: Buyback 288 εκατ. και bonus 35,3 εκατ. στο προσωπικό

Eurobank: Buyback 288 εκατ. και bonus 35,3 εκατ. στο προσωπικό Χρηματιστήριο: Τα θεμελιώδη και οι τιμές-στόχοι για Bally’s Intralot και ΟΛΠ

Χρηματιστήριο: Τα θεμελιώδη και οι τιμές-στόχοι για Bally’s Intralot και ΟΛΠ Μπαράζ παραιτήσεων σε κυβέρνηση-ΝΔ, τρεις νέοι υπουργοί

Μπαράζ παραιτήσεων σε κυβέρνηση-ΝΔ, τρεις νέοι υπουργοί Κόμαρεκ: Σημαντική ημέρα για την Allwyn

Κόμαρεκ: Σημαντική ημέρα για την Allwyn Πέντε μηνύματα από το διάγγελμα του Τραμπ για το Ιράν

Πέντε μηνύματα από το διάγγελμα του Τραμπ για το Ιράν Τσακίρης: Πότε η πετρελαϊκή κρίση θα φέρει μέτρα τύπου πανδημίας

Τσακίρης: Πότε η πετρελαϊκή κρίση θα φέρει μέτρα τύπου πανδημίας Εκτόξευση πετρελαίου: Επτά εκατομμύρια Ιρανοί περιμένουν την εισβολή

Εκτόξευση πετρελαίου: Επτά εκατομμύρια Ιρανοί περιμένουν την εισβολή Μπαίνουν στην κυβέρνηση Μ. Σχοινάς, Μ. Λαζαρίδης, Ευ. Τουρνάς

Μπαίνουν στην κυβέρνηση Μ. Σχοινάς, Μ. Λαζαρίδης, Ευ. Τουρνάς Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI