Ισχυρή ανθεκτικότητα επιδεικνύει ο ελληνικός τραπεζικός κλάδος, παρά το περιβάλλον σταδιακής αποκλιμάκωσης των επιτοκίων, με τις τέσσερις συστημικές τράπεζες να καταγράφουν ισχυρά αποτελέσματα το 2025, χάρη στην πιστωτική επέκταση, τη βελτίωση της ποιότητας ενεργητικού και την αυξημένη λειτουργική αποδοτικότητα, εκτιμά ο αμερικανικός οίκος αξιολόγησης Moody’s και η ομάδα του Νώντα Νικολαΐδη.

Σύμφωνα με ανάλυση της Moody’s, οι Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς παρουσίασαν ανθεκτική κερδοφορία και σταθερή χρηματοδοτική βάση, ενώ τα προβληματικά δάνεια συνεχίζουν να μειώνονται και οι δείκτες κεφαλαιακής επάρκειας παραμένουν ισχυροί.

Για τα επόμενα δύο χρόνια, η Moody’s εκτιμά ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει ισχυρή, παρά την πίεση στα επιτοκιακά περιθώρια, με τη στήριξη να προέρχεται κυρίως από την πιστωτική επέκταση και την αύξηση των μη επιτοκιακών εσόδων.

Η ζήτηση για επιχειρηματικά δάνεια, οι επενδύσεις που συνδέονται με το Ταμείο Ανάκαμψης και η σταδιακή ενίσχυση των στεγαστικών δανείων αναμένεται να συνεχίσουν να στηρίζουν την ανάπτυξη των χαρτοφυλακίων δανείων των ελληνικών τραπεζών τα επόμενα χρόνια.

Τι δείχνουν τα στοιχεία για το 2025

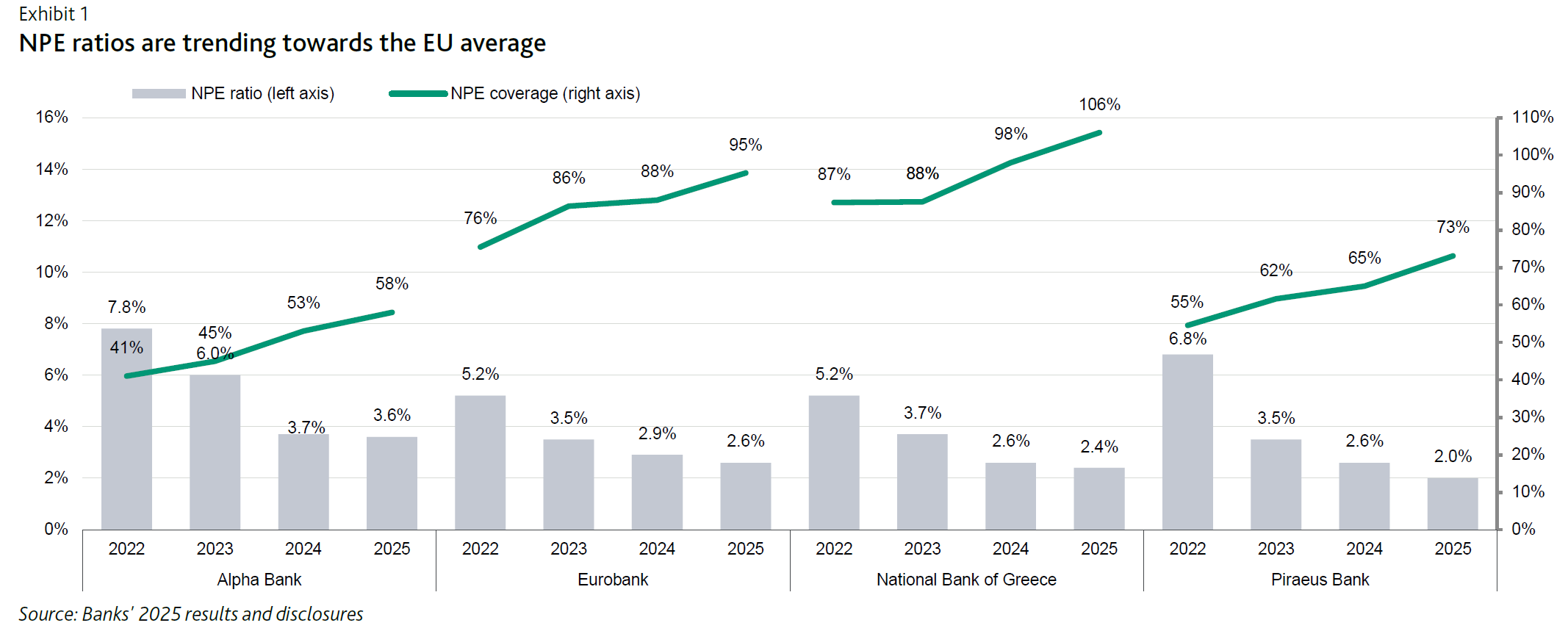

Η ποιότητα ενεργητικού των ελληνικών τραπεζών βελτιώθηκε περαιτέρω το 2025, με τον μέσο δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPE) να υποχωρεί περίπου στο 2,7% στο τέλος του έτους, από 3% το 2024 και 4,2% το 2023. Το επίπεδο αυτό πλησιάζει πλέον τον μέσο όρο των μεγάλων ευρωπαϊκών τραπεζών, που διαμορφώνεται γύρω στο 2,2%.

Η εξέλιξη αυτή αποδίδεται κυρίως στις αναδιαρθρώσεις δανείων, σε μικρότερες συναλλαγές πώλησης προβληματικών χαρτοφυλακίων αλλά και στην αύξηση των νέων χορηγήσεων. Ταυτόχρονα, η δημιουργία νέων καθυστερήσεων παρέμεινε περιορισμένη.

Η κάλυψη προβλέψεων ενισχύθηκε επίσης σημαντικά, φθάνοντας κατά μέσο όρο το 83% το 2025 από 76% το 2024, γεγονός που ενισχύει την ανθεκτικότητα των ισολογισμών των τραπεζών.

Ισχυρή κεφαλαιακή βάση και βελτίωση της ποιότητας κεφαλαίων

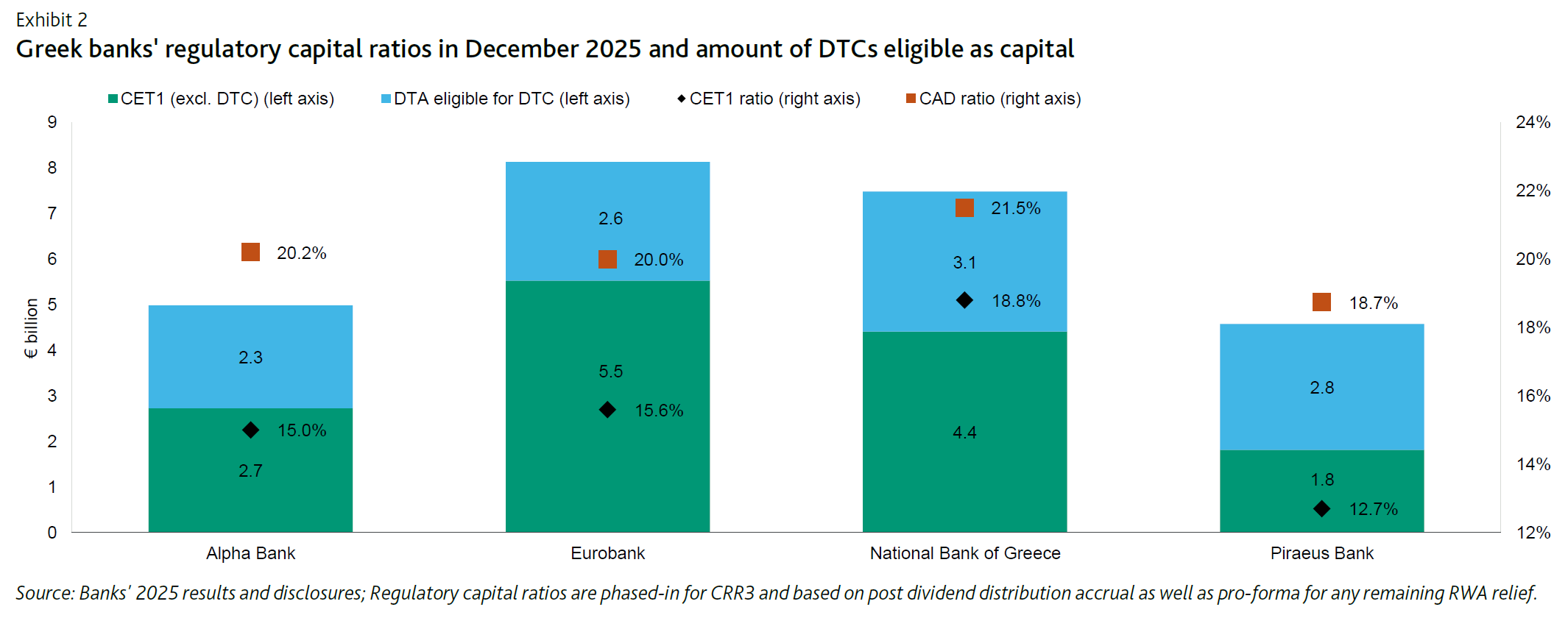

Οι ελληνικές τράπεζες διατηρούν κεφαλαιακούς δείκτες σαφώς υψηλότερους από τις ελάχιστες εποπτικές απαιτήσεις. Ο μέσος δείκτης βασικών κεφαλαίων CET1 διαμορφώθηκε περίπου στο 16% στο τέλος του 2025, επίπεδο που ουσιαστικά ευθυγραμμίζεται με τον μέσο όρο των μεγάλων ευρωπαϊκών τραπεζών.

Παράλληλα, η ποιότητα κεφαλαίων συνεχίζει να βελτιώνεται καθώς μειώνεται σταδιακά το ποσοστό των αναβαλλόμενων φορολογικών πιστώσεων (DTCs). Οι DTCs ανέρχονταν σε περίπου 10,7 δισ. ευρώ στο τέλος του 2025, αντιπροσωπεύοντας περίπου το 42% των συνολικών κεφαλαίων CET1, έναντι περίπου 69% το 2022.

Η πρόσφατη ρυθμιστική έγκριση για ταχύτερη απόσβεση των DTCs αναμένεται να επιταχύνει τη βελτίωση της ποιότητας κεφαλαίων τα επόμενα χρόνια.

Ανθεκτική κερδοφορία παρά τη μείωση των επιτοκίων

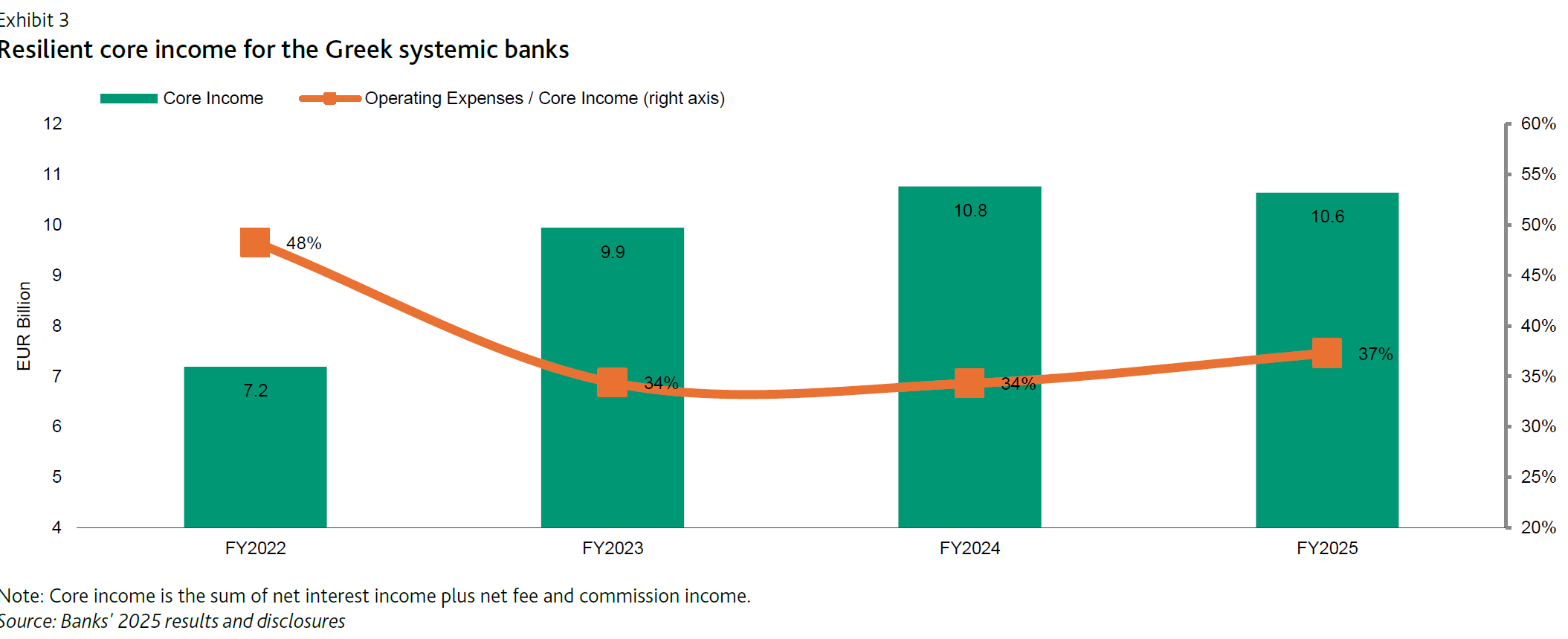

Παρά την αποκλιμάκωση των επιτοκίων, τα βασικά έσοδα των τραπεζών παρέμειναν ανθεκτικά. Τα καθαρά έσοδα από τόκους υποχώρησαν κατά περίπου 4,7% το 2025 σε ετήσια βάση, κυρίως λόγω της πίεσης στα επιτοκιακά περιθώρια, ωστόσο η ισχυρή πιστωτική επέκταση βοήθησε να περιοριστεί η πτώση.

Η συνολική λειτουργική επίδοση στηρίχθηκε επίσης στα έσοδα από προμήθειες, ενώ η μείωση των προβλέψεων για επισφαλή δάνεια συνέβαλε στη διατήρηση υψηλής κερδοφορίας.

Ως αποτέλεσμα, η μέση απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) των τεσσάρων τραπεζών διαμορφώθηκε περίπου στο 15,5% το 2025, σημαντικά υψηλότερα από τον μέσο όρο περίπου 9,9% των μεγάλων ευρωπαϊκών τραπεζών.

Ταυτόχρονα, οι ελληνικές τράπεζες διατηρούν πολύ ισχυρό δείκτη κόστους προς έσοδα, που διαμορφώθηκε περίπου στο 36%, έναντι περίπου 54% για τις μεγάλες ευρωπαϊκές τράπεζες.

Η ρευστότητα του κλάδου παραμένει ιδιαίτερα ισχυρή. Ο μέσος δείκτης κάλυψης ρευστότητας (LCR) ανήλθε περίπου στο 202% στο τέλος του 2025, σημαντικά υψηλότερα από τον ευρωπαϊκό μέσο όρο.

Οι εγχώριες καταθέσεις πελατών αυξήθηκαν περίπου κατά 4,2% σε ετήσια βάση και αποτελούν την κύρια πηγή χρηματοδότησης των τραπεζών, αντιπροσωπεύοντας περίπου το 74% του συνόλου του ενεργητικού.

Τέλος, οι ελληνικές τράπεζες ολοκλήρωσαν σε μεγάλο βαθμό την αποπληρωμή της χρηματοδότησης από την ΕΚΤ μέσω των προγραμμάτων TLTRO και συνέχισαν να αντλούν κεφάλαια από τις διεθνείς αγορές για την κάλυψη των απαιτήσεων MREL.