Σε μια συγκυρία όπου η γεωπολιτική ένταση στη Μέση Ανατολή και το ενδεχόμενο κλιμάκωσης με το Ιράν επανέρχονται στο επίκεντρο των διεθνών αγορών, η συμπεριφορά των επενδυτικών οίκων απέναντι στις ελληνικές τράπεζες προκαλεί εντύπωση. Αντί για επιφυλακτικότητα, οι αναλυτές επιλέγουν να αυξήσουν τις τιμές στόχους, να διατηρήσουν επιθετικές συστάσεις «αγορά» και να αναδείξουν τον κλάδο ως μία από τις πιο ελκυστικές επενδυτικές ιστορίες στην Ευρώπη.

Η αντίφαση είναι φαινομενική. Στην πραγματικότητα, αυτό που αποτυπώνεται στις εκθέσεις των Jefferies, Euroxx, Eurobank Equities, HSBC και UBS είναι μια βαθύτερη αλλαγή στο επενδυτικό αφήγημα. Οι ελληνικές τράπεζες έχουν πλέον περάσει από τη φάση της επιβίωσης και της εξυγίανσης σε μια φάση σταθερής, επαναλαμβανόμενης κερδοφορίας και παραγωγής κεφαλαίου. Και αυτό το νέο καθεστώς αλλάζει ριζικά τον τρόπο με τον οποίο αποτιμάται ο κλάδος.

Παράλληλα, η Moody’s επισημαίνει ότι το σύνολο των ελληνικών τραπεζών εμφανίζει ενισχυμένη φερεγγυότητα, αποτέλεσμα της βελτίωσης των ισολογισμών και της ισχυρής παραγωγής κερδών τα τελευταία χρόνια. Αν και εξακολουθούν να υπάρχουν δομικές ιδιαιτερότητες, όπως η υψηλή συμμετοχή των αναβαλλόμενων φορολογικών απαιτήσεων στα κεφάλαια, η συνολική εικόνα είναι σαφώς βελτιωμένη και πιο ανθεκτική σε εξωτερικούς κραδασμούς .

Το κρίσιμο στοιχείο είναι ότι οι πρόσφατες αναβαθμίσεις δεν αποτελούν απλώς μια αντίδραση στη διόρθωση των μετοχών, αλλά μια επιβεβαίωση ότι τα θεμελιώδη μεγέθη παραμένουν ισχυρά και, σε αρκετές περιπτώσεις, βελτιώνονται περαιτέρω. Η Euroxx κάνει λόγο για «αδικαιολόγητη έκπτωση» στις τραπεζικές μετοχές, επισημαίνοντας ότι η πτώση των τιμών δεν συνοδεύτηκε από επιδείνωση των κερδών ή των κεφαλαιακών δεικτών.

Αντίστοιχα, η Eurobank Equities προχωρά σε νέες υψηλότερες τιμές στόχους, διατηρώντας θετική στάση για το σύνολο του κλάδου, καθώς θεωρεί ότι η αγορά δεν έχει ακόμη ενσωματώσει πλήρως τη διατηρησιμότητα της κερδοφορίας.

Τι αλλάζει στις εκτιμήσεις των αναλυτών

Αυτό που έχει αλλάξει ουσιαστικά είναι η ίδια η φύση των τραπεζών. Για πρώτη φορά μετά από πολλά χρόνια, οι ελληνικές τράπεζες εμφανίζουν σταθερά διψήφιες αποδόσεις ιδίων κεφαλαίων, ισχυρή οργανική δημιουργία κεφαλαίου και ορατές διανομές προς τους μετόχους. Το παλαιό αφήγημα της «ανάκαμψης» δίνει τη θέση του σε ένα νέο, πιο ώριμο μοντέλο αποτίμησης, όπου το επίκεντρο είναι η ποιότητα των κερδών και η ικανότητα δημιουργίας αξίας.

Η περίπτωση της Τράπεζας Πειραιώς είναι ενδεικτική αυτής της μεταστροφής. Η Jefferies τη χαρακτηρίζει πλέον «pure play», υπογραμμίζοντας ότι η μετάβαση από το turnaround story σε ένα πλήρως λειτουργικό και κερδοφόρο μοντέλο έχει ολοκληρωθεί. Η τιμή στόχος στα 10,30 ευρώ αντικατοπτρίζει ακριβώς αυτή τη νέα πραγματικότητα, όπου η Πειραιώς δεν αποτιμάται πλέον ως ειδική περίπτωση υψηλού ρίσκου, αλλά ως κανονική τραπεζική επένδυση με προβλέψιμα έσοδα και σαφή στρατηγική.

Η αλλαγή αυτή επιβεβαιώνεται και από τη Moody’s, η οποία αναγνωρίζει τη σημαντική βελτίωση στην ποιότητα ενεργητικού και την ενίσχυση της επαναλαμβανόμενης κερδοφορίας, στοιχεία που στηρίζουν τη συνολική πιστοληπτική εικόνα του κλάδου.

Σε αυτό το περιβάλλον, οι HSBC και UBS λειτουργούν ως καταλύτες του θετικού αφηγήματος, βλέποντας τη διόρθωση των μετοχών ως ευκαιρία εισόδου και όχι ως ένδειξη επιδείνωσης. Οι δύο οίκοι τονίζουν ότι οι αποτιμήσεις παραμένουν ελκυστικές, ακόμη και μετά το ράλι των τελευταίων ετών, ενώ η αύξηση των μερισμάτων και των επαναγορών μετοχών ενισχύει τη συνολική απόδοση για τους επενδυτές. Με άλλα λόγια, οι ελληνικές τράπεζες δεν προσφέρουν πλέον μόνο ανάπτυξη, αλλά και σταθερές χρηματικές ροές, κάτι που τις καθιστά ιδιαίτερα ελκυστικές σε ένα περιβάλλον αυξημένης αβεβαιότητας.

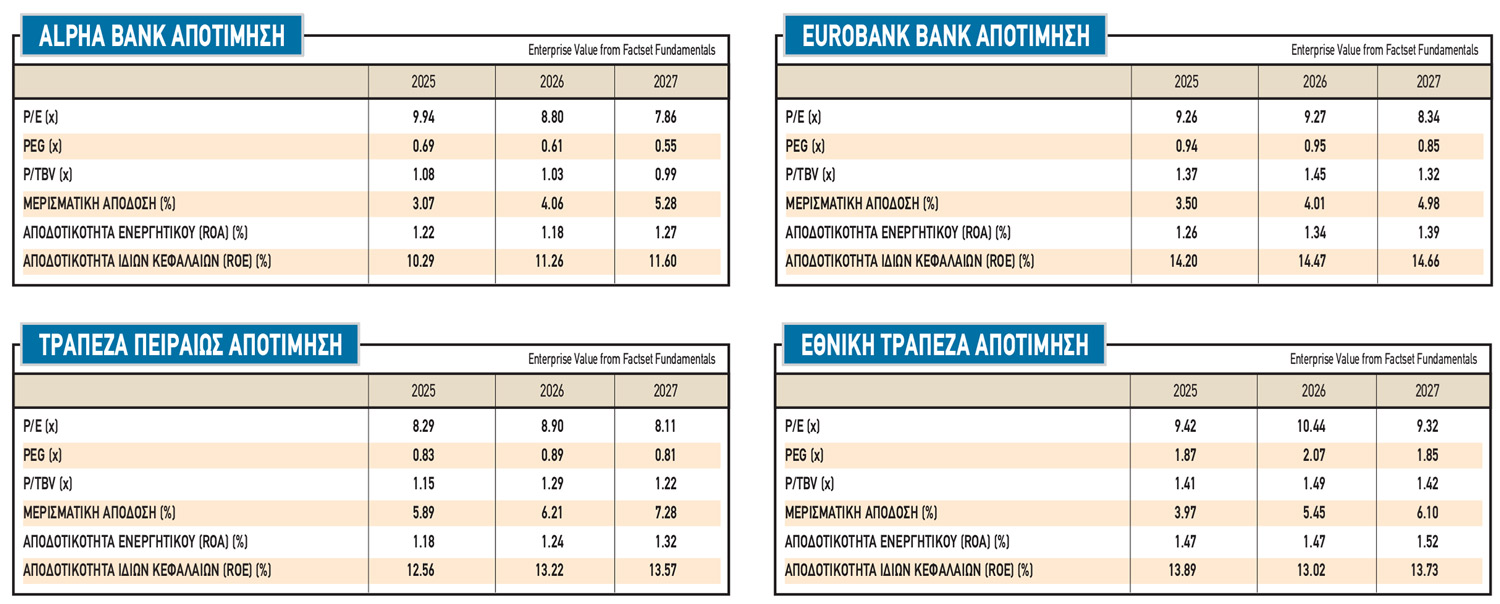

Αν συνδυάσει κανείς τα στοιχεία των τελευταίων εκθέσεων προκύπτει μια ιδιαίτερα συνεκτική εικόνα τόσο για τις τιμές στόχους, όσο και για τα επίπεδα αποτίμησης του κλάδου. Σε επίπεδο τιμών στόχων, η σύγκλιση είναι εντυπωσιακή. Για την Alpha Bank οι εκτιμήσεις κινούνται στην περιοχή των 4,65–4,85 ευρώ, για την Eurobank στα 4,60–4,70 ευρώ, για την Εθνική στα 17,30–18,45 ευρώ και για την Τράπεζα Πειραιώς στα 10,80–11,70 ευρώ, με τα περιθώρια ανόδου να κυμαίνονται από περίπου 20% έως σχεδόν 40%, με την Πειραιώς να εμφανίζει το υψηλότερο ανοδικό περιθώριο.

Σε όρους αποτίμησης, το προφίλ του κλάδου παραμένει ελκυστικό αλλά όχι πλέον «φθηνό» με την παλιά έννοια, καθώς οι πολλαπλασιαστές κερδών διαμορφώνονται περίπου στις 8–11 φορές για το 2026–2027, ενώ οι αποτιμήσεις σε όρους ενσώματης λογιστικής αξίας κινούνται μεταξύ 1 και 1,5 φοράς.

Την ίδια στιγμή, η απόδοση ιδίων κεφαλαίων (ROTE) τοποθετείται σταθερά στη ζώνη του 13%–16%, επίπεδα που ευθυγραμμίζονται ή και υπερβαίνουν τον ευρωπαϊκό μέσο όρο, ενώ οι μερισματικές αποδόσεις διαμορφώνονται κοντά στο 4%–7%, ενισχύοντας σημαντικά το συνολικό επενδυτικό προφίλ.

Το συμπέρασμα που προκύπτει είναι ότι οι ελληνικές τράπεζες έχουν πλέον εισέλθει σε ένα καθεστώς «κανονικών» αποτιμήσεων, όπου η ελκυστικότητα δεν προκύπτει από βαθύ discount, αλλά από τον συνδυασμό διψήφιων αποδόσεων κεφαλαίου, ορατής κερδοφορίας και σημαντικών διανομών προς τους μετόχους.

Γιατί δεν φοβίζει ο πόλεμος

Το ερώτημα, ωστόσο, που παραμένει είναι γιατί το Ιράν δεν αποτελεί καθοριστικό παράγοντα στις αποτιμήσεις. Η απάντηση βρίσκεται στον τρόπο με τον οποίο μεταδίδεται το γεωπολιτικό ρίσκο στον τραπεζικό κλάδο. Ένας πόλεμος ή μια έντονη κρίση στη Μέση Ανατολή επηρεάζει πρωτίστως τις τιμές ενέργειας, τον πληθωρισμό και τη συνολική οικονομική δραστηριότητα. Οι επιπτώσεις στις τράπεζες είναι έμμεσες και εξαρτώνται από το αν θα επηρεαστεί ουσιαστικά η ποιότητα των δανειακών χαρτοφυλακίων και η ζήτηση για νέα χρηματοδότηση.

Σε αντίθεση με το παρελθόν, οι ελληνικές τράπεζες εισέρχονται σε αυτή τη φάση με καθαρούς ισολογισμούς, χαμηλά επίπεδα μη εξυπηρετούμενων δανείων και ισχυρή κεφαλαιακή επάρκεια. Αυτό σημαίνει ότι έχουν τη δυνατότητα να απορροφήσουν βραχυπρόθεσμους κραδασμούς χωρίς να τεθεί υπό αμφισβήτηση η συνολική τους σταθερότητα. Επιπλέον, η ελληνική οικονομία συνεχίζει να αναπτύσσεται, έστω και με πιο ήπιους ρυθμούς, γεγονός που στηρίζει τη ζήτηση για δάνεια και περιορίζει τον κίνδυνο νέων καθυστερήσεων.

Ένα ακόμη κρίσιμο στοιχείο είναι ότι η αγορά έχει πλέον ενσωματώσει σε μεγάλο βαθμό το γεωπολιτικό ρίσκο στις αποτιμήσεις. Η πρόσφατη διόρθωση των τραπεζικών μετοχών λειτούργησε ως μηχανισμός προσαρμογής, επιτρέποντας στους επενδυτές να επανατοποθετηθούν σε χαμηλότερα επίπεδα τιμών. Αυτό εξηγεί γιατί οι αναλυτές βλέπουν τη διόρθωση ως ευκαιρία και όχι ως προειδοποίηση.

Ταυτόχρονα, το επενδυτικό αφήγημα μετατοπίζεται από το μακροοικονομικό επίπεδο στο μικροοικονομικό. Τα προηγούμενα χρόνια, η πορεία των τραπεζών καθοριζόταν σε μεγάλο βαθμό από το γενικότερο περιβάλλον και με ζητήματα όπως η έξοδος από την κρίση, η μείωση των κόκκινων δανείων αλλά και η επιστροφή στην ανάπτυξη. Στις σημερινές συνθήκες, το ενδιαφέρον εστιάζει όλο και περισσότερο στα επιμέρους χαρακτηριστικά κάθε τράπεζας, όπως η ποιότητα των κερδών, η αποδοτικότητα, η στρατηγική ανάπτυξης και η πολιτική διανομής κεφαλαίου.

Η μετάβαση αυτή σηματοδοτεί την είσοδο σε μια φάση «stock picking», όπου οι επενδυτές δεν αντιμετωπίζουν πλέον τον κλάδο ως ενιαίο σύνολο, αλλά διαφοροποιούν τις επιλογές τους ανάλογα με τα επιμέρους χαρακτηριστικά. Αυτό εξηγεί γιατί οι αναβαθμίσεις των τιμών στόχων συνοδεύονται από πιο στοχευμένες εκτιμήσεις και όχι από οριζόντια αισιοδοξία.

Στο βάθος, το πραγματικό στοίχημα της αγοράς είναι αν η θετική αυτή δυναμική μπορεί να διατηρηθεί σε ένα περιβάλλον αυξημένης αβεβαιότητας. Οι αναλυτές φαίνεται να πιστεύουν ότι η απάντηση είναι θετική. Θεωρούν ότι οι ελληνικές τράπεζες έχουν πλέον τα θεμελιώδη χαρακτηριστικά που απαιτούνται για να αντέξουν εξωτερικούς κραδασμούς και να συνεχίσουν να δημιουργούν αξία για τους μετόχους.

Αυτό δεν σημαίνει ότι οι κίνδυνοι έχουν εξαφανιστεί. Μια παρατεταμένη ενεργειακή κρίση ή μια σημαντική επιβράδυνση της ευρωπαϊκής οικονομίας θα μπορούσε να επηρεάσει αρνητικά την κερδοφορία και την ποιότητα ενεργητικού. Ωστόσο, σε σχέση με το παρελθόν, ο κλάδος βρίσκεται σε σαφώς ισχυρότερη θέση για να αντιμετωπίσει τέτοιες προκλήσεις.

Τελικά, οι αναβαθμίσεις των τιμών στόχων δεν αποτελούν μια συγκυριακή αντίδραση, αλλά την αντανάκλαση μιας δομικής αλλαγής. Οι ελληνικές τράπεζες έχουν περάσει σε μια νέα εποχή, όπου η αποτίμησή τους βασίζεται στη διατηρήσιμη κερδοφορία και στην ικανότητα δημιουργίας κεφαλαίου. Και αυτός είναι ο λόγος για τον οποίο, ακόμη και υπό τη σκιά ενός γεωπολιτικού κινδύνου όπως το Ιράν, οι αναλυτές συνεχίζουν να βλέπουν ανοδικό περιθώριο.

Νιαβής: Θα δούμε γρήγορα νέα υψηλά στο Χρηματιστήριο

Νιαβής: Θα δούμε γρήγορα νέα υψηλά στο Χρηματιστήριο  Χρηματιστήριο: Τα blue chips με «δυνατές» μερισματικές αποδόσεις

Χρηματιστήριο: Τα blue chips με «δυνατές» μερισματικές αποδόσεις  Πώς διαβάζουν οι αναλυτές το νέο στόρι της ΔΕΗ

Πώς διαβάζουν οι αναλυτές το νέο στόρι της ΔΕΗ Η πρώτη αντίδραση της Optima Bank στην ΑΜΚ της ΔΕΗ

Η πρώτη αντίδραση της Optima Bank στην ΑΜΚ της ΔΕΗ Το project των 24 δισ. που «διπλασιάζει» τη ΔΕΗ

Το project των 24 δισ. που «διπλασιάζει» τη ΔΕΗ Η εικόνα 10 εισηγμένων μετά το Ταμείο Ανάκαμψης

Η εικόνα 10 εισηγμένων μετά το Ταμείο Ανάκαμψης Μολυβιάτης (ΕΤΕ): Η ΑΙ θα «κάψει» το 20% των τραπεζοϋπαλλήλων

Μολυβιάτης (ΕΤΕ): Η ΑΙ θα «κάψει» το 20% των τραπεζοϋπαλλήλων Ποιες δεξιότητες χρειάζεστε για να επιβιώσετε στον καιρό του ΑΙ

Ποιες δεξιότητες χρειάζεστε για να επιβιώσετε στον καιρό του ΑΙ ΔΕΗ: Μπαίνει με 1,2 δισ. ευρώ στην ΑΜΚ το CVC

ΔΕΗ: Μπαίνει με 1,2 δισ. ευρώ στην ΑΜΚ το CVC Μυτιληναίος: Εξετάζουμε νέες συμφωνίες στην άμυνα με γαλλικές εταιρείες

Μυτιληναίος: Εξετάζουμε νέες συμφωνίες στην άμυνα με γαλλικές εταιρείες