Eναν οδηγό για τον απόλυτο «contrarian» επενδυτή του 2016 παρουσιάζει το Bloomberg, επιλέγοντας προτάσεις αναλυτών που ξεφεύγουν από τις συγκλίνουσες εκτιμήσεις της αγοράς.

O οδηγός περιλαμβάνει έξι επενδυτικές κινήσεις που συστήνονται για όσους «θέλουν να ξεφύγουν από την αγέλη» και να «ακολουθήσουν τον δρόμο τον λιγότερο περπατημένο».

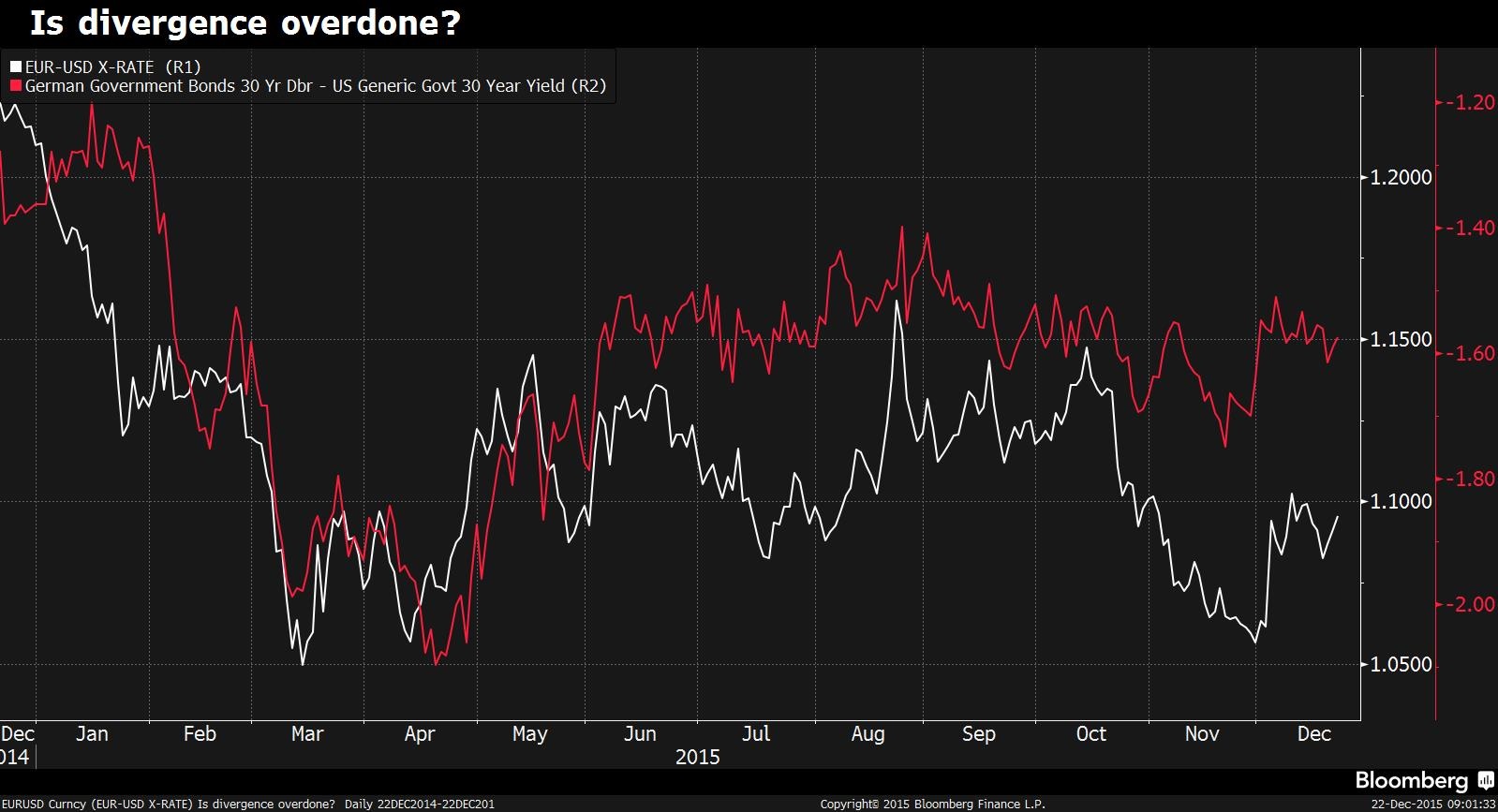

«Κλειδί» αποτελούν οι προβλέψεις για τις κινήσεις των επιτοκίων στην ευρωζώνη και στις ΗΠΑ και οι επιπτώσεις που θα έχουν στις αποδόσεις των αμερικανικών ομολόγων.

Σύγκλιση επιτοκίων Fed και ΕΚΤ

Τη φετινή χρονιά, το ενδιαφέρον των επενδυτών επικεντρώθηκε στην έναρξη του νέου κύκλου σύσφιξης της νομισματικής πολιτικής από τη Fed και τον αντίκτυπό του στις διαφορές των επιτοκίων και στις συναλλαγματικές ισοτιμίες.

Ωστόσο, η κίνηση αυτή ενδέχεται να έχει προεξοφληθεί από τις αγορές, προετοιμάζοντας το έδαφος για «πονταρίσματα» στο ενδεχόμενο σύγκλισης των επιτοκίων ανάμεσα στη Fed και την ΕΚΤ.

Η Deutsche Bank συμπεριλαμβάνεται στο στρατόπεδο όσων εκτιμούν πως είναι πιθανή μια σύγκλιση των επιτοκίων μέσα στο 2016.

«Το τέλος του 2015 σημαδεύεται από τον ασυνήθιστο συνδυασμό της αναμενόμενης σύσφιξης της νομισματικής πολιτικής από τη Fed και την επιπρόσθετη χαλάρωση που ανακοίνωσε η ΕΚΤ», γράφουν αναλυτές της Deutsche Bank σε έκθεση με ημερομηνία 10 Δεκεμβρίου. «Αν και αυτή η απόκλιση μεταξύ των πολιτικών των κεντρικών τραπεζών μπορεί να κρατήσει ως τις αρχές της επόμενης χρονιάς, θα υπάρξει μια μερική σύγκλιση αργότερα το 2016», σημειώνουν.

«Χρησιμοποιώντας την πρόβλεψη της Fed για το ποσοστό ανεργίας στις ΗΠΑ και την πρόβλεψη της ΕΚΤ για την ανεργία στην ευρωζώνη, βρισκόμαστε αυτή τη στιγμή στην κορύφωση της απόκλισης των επιτοκίων ανάμεσα στη Fed και την ΕΚΤ», πρόσθεσε σε έκθεση που δημοσιεύτηκε την επόμενη ημέρα, ο επικεφαλής αναλυτής της Deutsche Bank για τις διεθνείς αγορές, Torsten Slok.

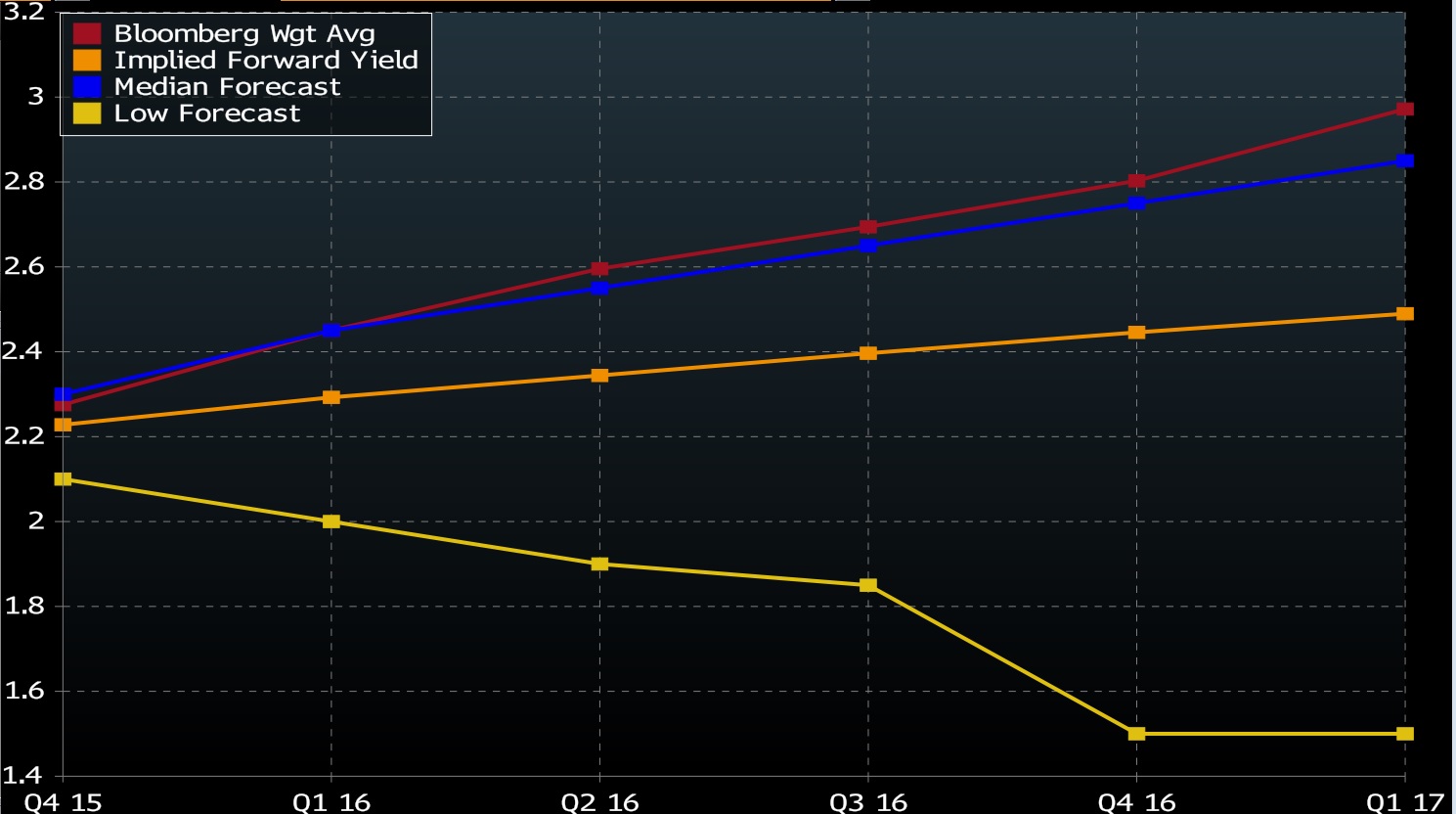

Ράλι για το αμερικανικό 10ετές

Τον Οκτώβριο, ο επικεφαλής αναλυτής της HSBC για το σταθερό εισόδημα Steven Major έκοψε την πρόβλεψή του για το αμερικανικό 10ετές ομόλογο στο 1,5%, τη χαμηλότερη μεταξύ των αναλυτών της Wall Street.

Ο κ. Major ανέφερε ότι η αδύναμη παγκόσμια ανάπτυξη, μια πιο σταδιακή αύξηση των επιτοκίων από τη Fed και οι επιπτώσεις από την πιο επεκτατική νομισματική πολιτική άλλων κεντρικών τραπεζών, θα πιέσουν προς τα κάτω τις αποδόσεις του μακροπρόθεσμου χρέους των ΗΠΑ.

«Οι προβλέψεις μας για χαμηλότερες αποδόσεις βασίζονται σε ένα σενάριο που βλέπει την ΕΚΤ να μένει κολλημένη σε μια επεκτατική πολιτική πολύ πέρα από το τέλος του 2016 και "αντίθετους ανέμους" από τις αναδυόμενες αγορές», γράφει σε σημείωμα προς τους πελάτες.

Αντίθετα, οικονομολόγοι στις CIBC World Markets, RBC Capital Markets, Raymond James, High Frequency Economics και Amherst Pierpont είναι μεταξύ αυτών που αναμένουν η απόδοση του 10ετούς να ξεπεράσει το 3% στο τέλος του 2016.

Η μέση πρόβλεψη των αναλυτών που συμμετείχαν σε δημοσκόπηση του Bloomberg είναι πως η απόδοση του 10ετούς θα αυξηθεί στο 2,75% στο τέλος του 2016.

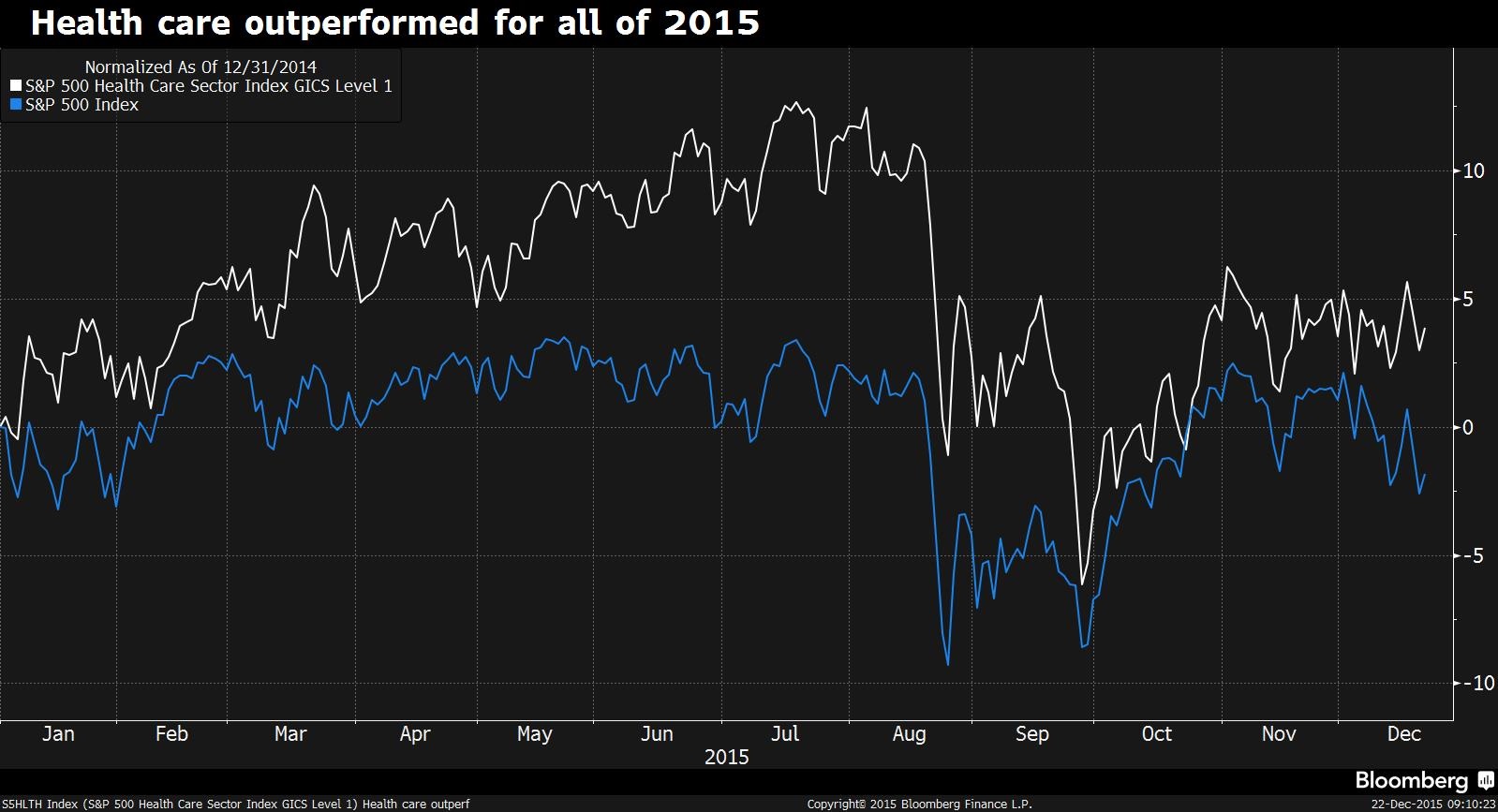

«Underweight» στις μετοχές της υγείας

Οι αναταράξεις στις μετοχές του κλάδου της υγείας το 2015 προκλήθηκαν από τον Martin Shkreli και τη Hillary Clinton και τη διαμάχη για την τιμολόγηση των φαρμάκων.

Για το 2016 ο αναλυτής της Barclays, Ian Scott, εκτιμά ότι οι αναταράξεις θα προέλθουν από μακροοικονομικούς παράγοντες. Με βάση ιστορικές συγκρίσεις με την απόδοση του αμερικανικού 10ετούς ομολόγου, ο αναλυτής καταλήγει στο συμπέρασμα ότι οι μετοχές του τομέα της υγείας αποδίδουν λιγότερο όταν οι αποδόσεις κινούνται υψηλότερα.

Για ένα χαρτοφυλάκιο μετοχών, ο κ. Scott προτείνει έκθεση μόλις 3,1% στον τομέα υγειονομικής περίθαλψης έναντι μιας μέσης στάθμισης 12,2%.

Στις ΗΠΑ, οι συνάδελφοι του κ. Scott είναι πολύ περισσότερο «ταύροι» για τις προοπτικές του κλάδου, με τους αναλυτές της UBS να είναι «overweight» σε έκθεση που δημοσίευσαν στις 10 Νοεμβρίου.

Ο David Bianco, επικεφαλής αναλυτής για τις αμερικανικές μετοχές, συμφωνεί με την εκτίμηση αυτή. «Περιμένουμε ανάπτυξη πωλήσεων 6% για την υγεία το 2016, αρκετά πάνω από το ονομαστικό ΑΕΠ και την ανάπτυξη πωλήσεων στον S&P 500», γράφει σε σημείωμά του. «Περιμένουμε 6 με 9% ανάπτυξη EPS. Αμφιβάλλουμε ότι ο S&P 500 μπορεί να έχει καλύτερη ανάπτυξη».

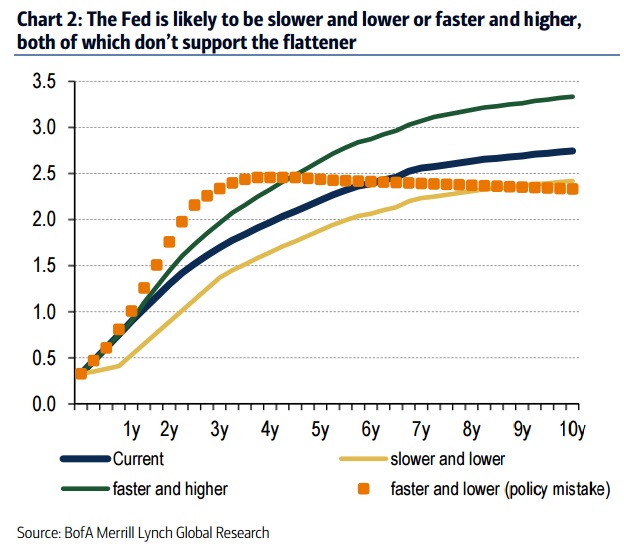

Οι κινήσεις της Fed και η καμπύλη των αποδόσεων

Μετά την ανακοίνωση της αύξησης των επιτοκίων από τη Fed, η κλίση της καμπύλης των αποδόσεων των αμερικανικών ομολόγων μειώθηκε, με την απόδοση του 2ετούς χρέους να αυξάνεται και του 10ετούς να υποχωρεί.

Η ιστορία δείχνει πως η τάση αυτή θα συνεχιστεί. Η καμπύλη των αποδόσεων είχε πάρει το σχήμα αυτό και προηγούμενους κύκλους σύσφιξης. Οι συγκλίνουσες εκτιμήσεις των αναλυτών βλέπουν το spread ανάμεσα στις αποδόσεις του 10ετούς και του 2ετούς ομολόγου να συνεχίζουν να συμπιέζονται το 2016.

Ωστόσο η Bank of America Merrill Lynch πιστεύει ότι αυτή τη φορά τα πράγματα είναι διαφορετικά. «Επιμένουμε ότι το ποντάρισμα στη μείωση της κλίσης της καμπύλης είναι λάθος σε αυτόν τον κύκλο σύσφιξης», τονίζει στην έκθεση της τράπεζας ο Shyam Rajan, επικεφαλής στρατηγικής για τα αμερικανικά επιτόκια.

Όπως σημειώνει, ο κύκλος χαλάρωσης που μόλις τελείωσε ήταν ξεχωριστή περίπτωση, γιατί επηρέασε τις αποδόσεις τόσο του βραχυπρόθεσμου όσο και του μακροπρόθεσμου χρέους.

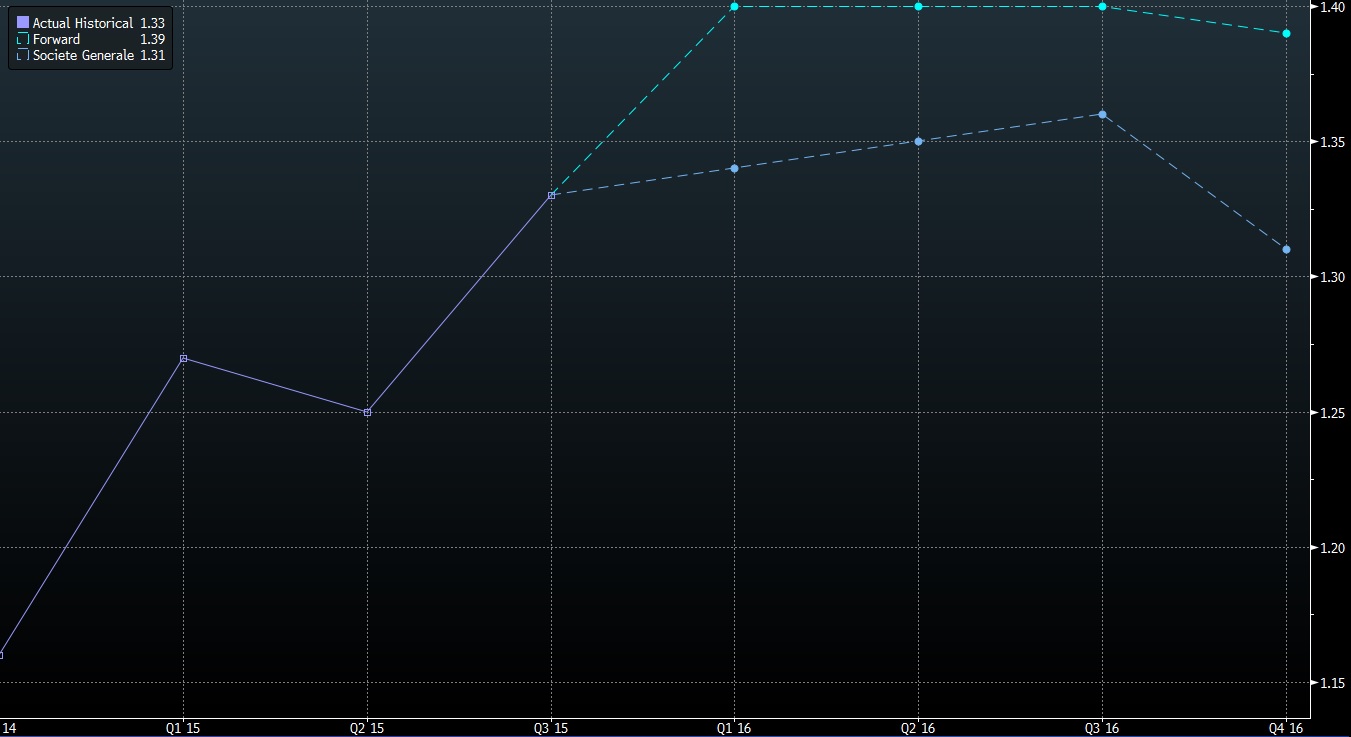

Το δολάριο του Καναδά θα εκθρονίσει αυτό των ΗΠΑ

Ο αναλυτής της Societe Generale, Vincent Chaigneau, προβλέπει ότι το 2016 θα είναι μια καλή χρονιά για το δολάριο.

«Η κίνηση μπορεί να μην είναι τόσο έντονη όσο τους προηγούμενους 18 μήνες, αλλά το δολάριο θα αυξηθεί περαιτέρω το 2016, γιατί μπορεί» υποστηρίζει ο ίδιος. «H οικονομία των ΗΠΑ είναι σε καλύτερη θέση να αντέξει ένα ισχυρό νόμισμα, το οποίο θα βοηθήσει να συγκρατηθεί ο εγχώριος πληθωρισμός».

Από τις μεγαλύτερες ανεπτυγμένες οικονομίες, ο αναλυτής βλέπει μόνο ένα νόμισμα ικανό να εκθρονίσει το δολάριο την επόμενη χρονιά. «Το καναδικό δολάριο είναι το μόνο νόμισμα των χωρών της G10 που αναμένεται να έχει καλύτερη επίδοση από το δολάριο των ΗΠΑ το 2016», γράφει σε έκθεσή του, προβλέποντας ότι η ισοτιμία θα διαμορφωθεί στο 1,31 δολάριο Καναδά.

Ο επικεφαλής αναλυτής FX της Citigroup βλέπει αντίθετα την ισοτιμία πάνω από το 1,40, ενώ η Morgan Stanley στο 1,44.

Μετοχές ανάπτυξης vs μετοχές αξίας

Εκ πρώτης όψεως, φαίνεται ασυνήθιστο να προτείνει κανείς ως «contrarian» ποντάρισμα ένα χαρτοφυλάκιο από μετοχές ανάπτυξης (growth stocks).

Αλλά αναλυτές στην Βank of America, στην JP Morgan, στην Barclays και στην Pimco, είναι «ταύροι» για τις μετοχές αξίας, ψάχνοντας για φθηνές μετοχές που θα πρωταγωνιστήσουν το 2016. Σύμφωνα με τους υπέρμαχους των μετοχών αξίας, η στρατηγική αυτή υποστηρίζεται από την πιο σταθερή οικονομική ανάπτυξη και την αύξηση των επιτοκίων.

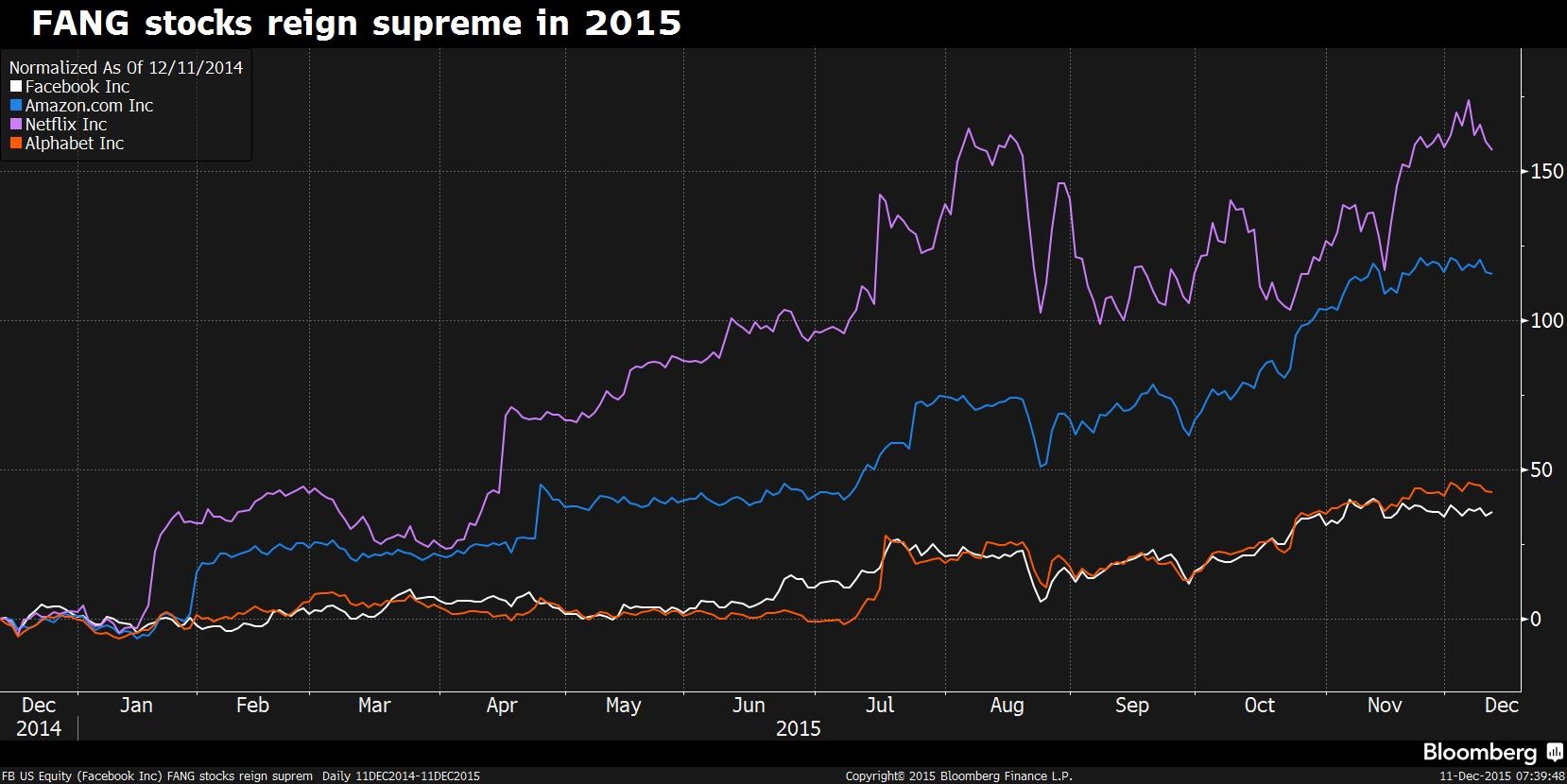

Ο Thomas Lee της Fundstrat έχει φτάσει στο σημείο να υποστηρίξει ότι οι μετοχές FANG -Facebook, Amazon, Netflix και Google- προκρίνονται για θέσεις short παρά long την επόμενη χρονιά.

Η HSBC, ωστόσο, αναμένει πως το 2016 θα είναι μια «ακόμη χρονιά από τα ίδια». «Ο κόσμος δεν έχει αλλάξει και τόσο πολύ όσον αφορά στο στιλ επένδυσης τα τελευταία τρία χρόνια και αμφιβάλλουμε ότι το 2016 θα φέρει κάποια μεγάλη αλλαγή».

Η άποψη αυτή ευθυγραμμίζεται και με την πρόβλεψη των αναλυτών της HSBC για σημαντική πτώση στην απόδοση του 10ετούς ομολόγου των ΗΠΑ.

Τα επαγγέλματα που τελειώνει το ΑΙ και ποια έρχονται

Τα επαγγέλματα που τελειώνει το ΑΙ και ποια έρχονται Το ασφυκτικό πρέσινγκ των servicers στα «κόκκινα δάνεια»

Το ασφυκτικό πρέσινγκ των servicers στα «κόκκινα δάνεια» Δασκαλάκης: Πώς θα χτίσετε ή θα επισκευάσετε σπίτι χωρίς πονοκεφάλους

Δασκαλάκης: Πώς θα χτίσετε ή θα επισκευάσετε σπίτι χωρίς πονοκεφάλους Axia-Αlpha Finance: Ελκυστικό σημείο εισόδου στο ΧΑ, τα top picks

Axia-Αlpha Finance: Ελκυστικό σημείο εισόδου στο ΧΑ, τα top picks Χρηματιστήριο: Ποιες μετοχές κερδίζουν στο μπρα ντε φερ Stoxx-MSCI

Χρηματιστήριο: Ποιες μετοχές κερδίζουν στο μπρα ντε φερ Stoxx-MSCI Τιμές και πληρότητα στο ντεμπούτο του ξενοδοχείου The Ilisian

Τιμές και πληρότητα στο ντεμπούτο του ξενοδοχείου The Ilisian![Εισηγμένες: Ο χάρτης των αποτελεσμάτων 2025 [πίνακας]](https://air.euro2day.gr/media/resizedpics/picsThumb60/40/1116440-athinon2013-180-4_b.jpg) Εισηγμένες: Ο χάρτης των αποτελεσμάτων 2025 [πίνακας]

Εισηγμένες: Ο χάρτης των αποτελεσμάτων 2025 [πίνακας] Πόσο ενοικιάζονται τα δωμάτια σε «Μεγάλη Βρετανία» και «King George»

Πόσο ενοικιάζονται τα δωμάτια σε «Μεγάλη Βρετανία» και «King George» Πειραιώς: Κέρδη 281 εκατ. ευρώ στο τρίμηνο

Πειραιώς: Κέρδη 281 εκατ. ευρώ στο τρίμηνο Πώς διάβασαν οι αναλυτές το 1ο τρίμηνο της Τράπεζας Πειραιώς

Πώς διάβασαν οι αναλυτές το 1ο τρίμηνο της Τράπεζας Πειραιώς