Η αμερικανική επενδυτική τράπεζα Goldman Sachs επισημαίνει ότι ο πρόεδρος Τραμπ υπέγραψε εκτελεστικά διατάγματα για την επιβολή δασμών στις εισαγωγές από τον Καναδά, το Μεξικό και την Κίνα, αν και υπάρχει παύση στην εφαρμογή των δασμών του Μεξικού και του Καναδά.

Η ΕΕ δεν συμπεριλήφθηκε, αλλά ο Τραμπ έχει επισημάνει ότι η ΕΕ, με το μεγάλο εμπορικό πλεόνασμα που έχει με τις ΗΠΑ, είναι πιθανό να αντιμετωπίσει δασμούς.

«Οι οικονομολόγοι μας υποστηρίζουν σταθερά ότι δεν είναι απαραίτητα οι ίδιοι οι δασμοί που έχουν σημασία, αλλά η εμπορική αβεβαιότητα που πλήττει την οικονομική ανάπτυξη και τις επενδυτικές προθέσεις. Έχουμε ήδη κάποιο εμπορικό πλήγμα ενσωματωμένο στους ευρωπαϊκούς αριθμούς μας, είμαστε χαμηλότερα από το consensus στην αύξηση του ΑΕΠ της Ευρωζώνης το 2025 και κάτω από την αύξηση των ευρωπαϊκών κερδών ανά μετοχή (αναμένουμε αύξηση των κερδών ανά μετοχή 3% το 2025, έναντι του consensus από κάτω προς τα πάνω στο 8%)», εξηγεί ο οίκος.

Η αμερικανική επενδυτική τράπεζα δίνει βαρύτητα σε 8 διαφορετικά σημεία:

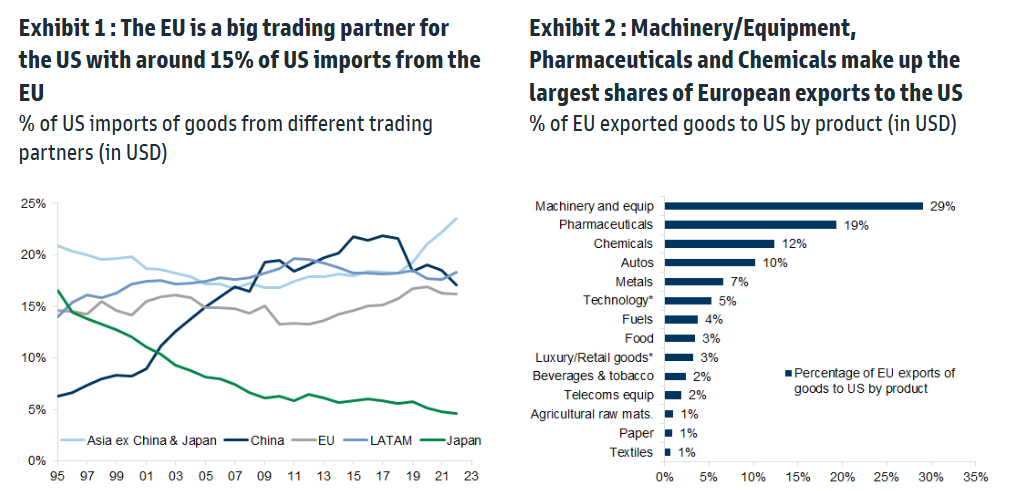

1. Η ΕΕ είναι σημαντικός εμπορικός εταίρος για τις ΗΠΑ, καθώς το 15% περίπου των αμερικανικών εισαγωγών προέρχεται από την ΕΕ. Τα μηχανήματα/εξοπλισμός, τα φαρμακευτικά προϊόντα και τα χημικά προϊόντα αποτελούν τα μεγαλύτερα μερίδια των ευρωπαϊκών εξαγωγών προς τις ΗΠΑ.

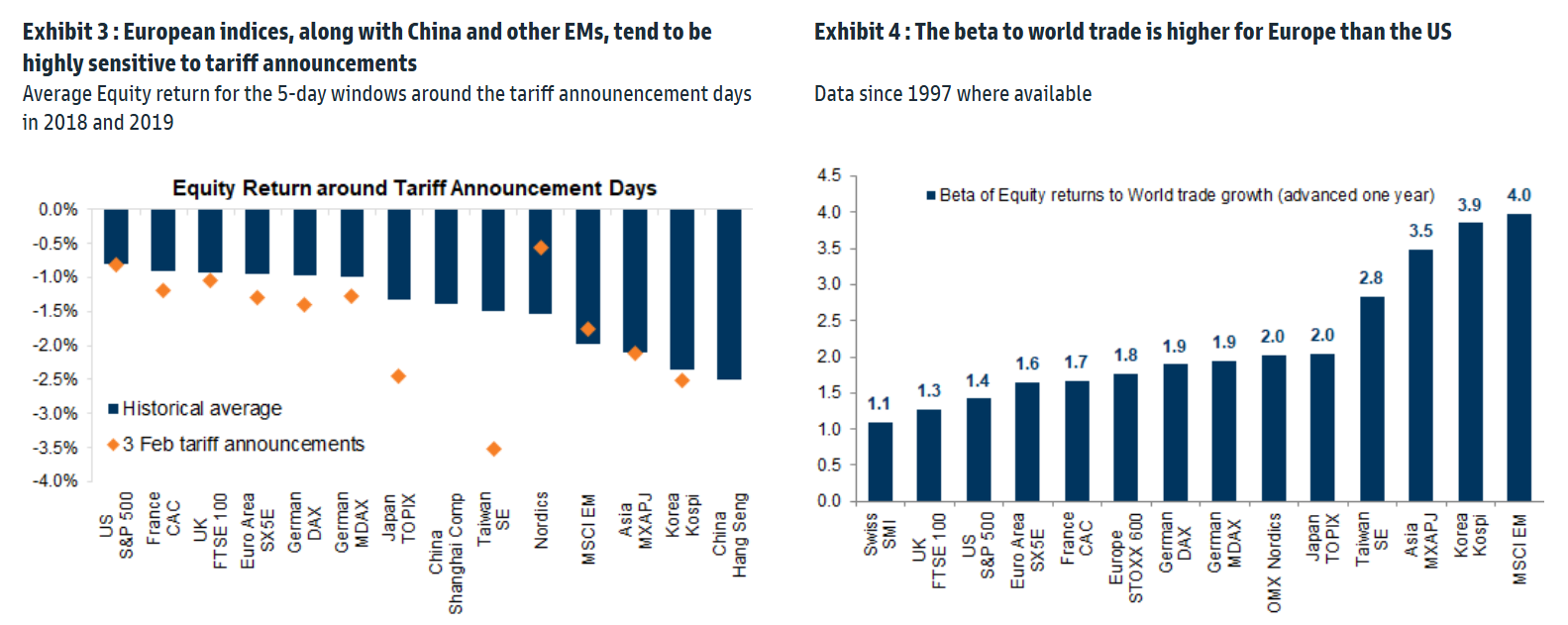

2. Οι ευρωπαϊκοί δείκτες μετοχών, μαζί με την Κίνα και τις άλλες οικονομίες των χωρών του εξωτερικού, τείνουν να είναι ιδιαίτερα ευαίσθητοι στις ανακοινώσεις δασμών. Ο συντελεστής βήτα ως προς το παγκόσμιο εμπόριο είναι υψηλότερος για την Ευρώπη από ό,τι για τις ΗΠΑ. Πολλά θα εξαρτηθούν από τη μορφή και τις τυχόν εξαιρέσεις, σε περίπτωση που ο Τραμπ επιβάλει δασμούς ευρείας κλίμακας στην Ευρώπη, ιδίως όσον αφορά τα φαρμακευτικά προϊόντα.

3. Οι τομείς της χρηματιστηριακής αγοράς που είναι αμυντικοί με υψηλά περιθώρια κέρδους, όπως η υγειονομική περίθαλψη, τείνουν να επηρεάζονται λιγότερο με την εμπορική αβεβαιότητα. Οι αυτοκινητοβιομηχανίες και οι κυκλικοί κλάδοι είναι γενικά πιο ευάλωτοι στην αύξηση της εμπορικής αβεβαιότητας.

4. Οι εισηγμένες εταιρείες έχουν αυξήσει την έκθεσή τους στις ΗΠΑ με την πάροδο του χρόνου. Αυτό δεν αφορά μόνο τις πωλήσεις, το 30% των εσόδων των εταιρειών του ευρωπαϊκού δείκτη Stoxx 600 βρίσκεται τώρα στις ΗΠΑ έναντι 18% το 2012. Οι ευρωπαϊκές εταιρείες, οι οποίες είναι σε μεγάλο βαθμό παραγωγοί στις ΗΠΑ και όχι εξαγωγείς, σημειώνουν καλές επιδόσεις από το καλοκαίρι, καθώς τα στοιχεία για την ανάπτυξη στις ΗΠΑ αποδείχθηκαν ανθεκτικά και το δολάριο ΗΠΑ ενισχύθηκε.

5. Σε κάποιο βαθμό, οι ευρωπαϊκές εκτιμήσεις για τα κέρδη ανά μετοχή τείνουν να αυξάνονται με την πτώση του νομίσματος (ιδίως δεδομένης της παγκόσμιας έκθεσης των ευρωπαϊκών εταιρειών). Η τράπεζα εκτιμά ότι η ισοτιμία EUR/USD θα διαμορφωθεί στο 0,97 και η ισοτιμία GBP/USD στο 1,20 σε διάστημα 12 μηνών, εν μέρει λόγω των διαφορών ανάπτυξης/επιτοκίων και εν μέρει λόγω της αβεβαιότητας για το εμπόριο. Αναμφισβήτητα, αυτό είναι ένα μαξιλάρι για την Ευρώπη, αλλά οι ευρωπαϊκές μετοχές συσχετίζονται θετικά με το ευρώ. Η αποδυνάμωση του ευρώ συνήθως συνοδεύεται από αύξηση του ασφαλίστρου κινδύνου.

6. Πολλοί επενδυτές στην ευρωπαϊκή αγορά μετοχών βασίζονται στο δολάριο. Αυτό σημαίνει ότι αν δεν κάνουν αντιστάθμιση στον συναλλαγματικό κίνδυνο, χάνουν σε μια πτώση του συναλλάγματος, γεγονός που αποθαρρύνει τις επενδύσεις. Ένα ισχυρό δολάριο τείνει να σημαίνει ιστορικά υποαπόδοση των μη αμερικανικών αγορών. Η γενική αντίδραση κατά το τελευταίο έτος ήταν η υποαπόδοση των μετοχών εκτός ΗΠΑ, λόγω των φόβων για τους δασμούς, ιδίως σε όρους δολαρίου.

7. Δεν ξέρουμε αν ο κίνδυνος δασμών είναι τιμολογημένος στις τιμές των μετοχών στην ΕΕ. Η καθυστέρηση στην επιβολή δασμών στο Μεξικό και στον Καναδά μαρτυρούν την έλλειψη βεβαιότητας.

Οι κυκλικές μετοχές, οι οποίες τείνουν να είναι το πιο ευάλωτες στα νέα για τους δασμούς, έχουν καλές επιδόσεις σε όλες τις περιοχές τους τελευταίους μήνες. Η αμερικανική αγορά μετοχών είχε τιμολογήσει περιορισμένο κίνδυνο εκτεταμένων δασμών και αυτό εξακολουθεί να ισχύει. Οι οικονομολόγοι της GS εκτιμούν ότι ένας δασμολογικός συντελεστής 10% σε όλες τις εισαγωγές των ΗΠΑ θα μπορούσε να μειώσει την ανάπτυξη της Ευρωζώνης κατά μία ποσοστιαία μονάδα (με την προϋπόθεση αντιποίνων). Δεδομένου ότι ήδη προβλέπουν χαμηλή αύξηση των ευρωπαϊκών κερδών ανά μετοχή, αυτό θα εξαλείψει εύκολα την αύξηση των κερδών το 2025.

8. Οι αυξανόμενοι εμπορικοί κίνδυνοι έρχονται αφού η Ευρώπη είχε ισχυρές επιδόσεις από έτος σε έτος, αλλά σε μεσοπρόθεσμο πλαίσιο η Ευρώπη έχει υποαποδώσει. Οι αποτιμήσεις είναι σε έντονο discount σε σχέση με τις ΗΠΑ και η τοποθέτηση στην Ευρώπη είναι χαμηλή. Η τράπεζα διαπίστωσε στα συνέδριά της σε Ασία και Ευρώπη ότι οι επενδυτές ήταν ήδη καθολικά αρνητικοί για την Ευρώπη.

Ένα πράγμα που σημειώνει επίσης για τις αγορές είναι ότι οι μετοχές των ΗΠΑ θα μπορούσαν να αποδειχθούν πιο ευάλωτες, αν οι επενδυτές δουν αυτούς τους δασμούς ως λόγο για να επανεκτιμήσουν τις υποθέσεις τους σχετικά με τους κινδύνους που είναι διατεθειμένη να αναλάβει η κυβέρνηση όσον αφορά τις προοπτικές ανάπτυξης και πληθωρισμού. Σε αυτή την περίπτωση, τα ασφάλιστρα κινδύνου θα μπορούσαν να αυξηθούν ευρύτερα.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις