Οι προοπτικές για το δεύτερο εξάμηνο του 2025 παραμένουν ευνοϊκές για επενδυτικές στρατηγικές που δίνουν έμφαση στη διεθνή διαφοροποίηση και στον περιορισμό του κινδύνου.

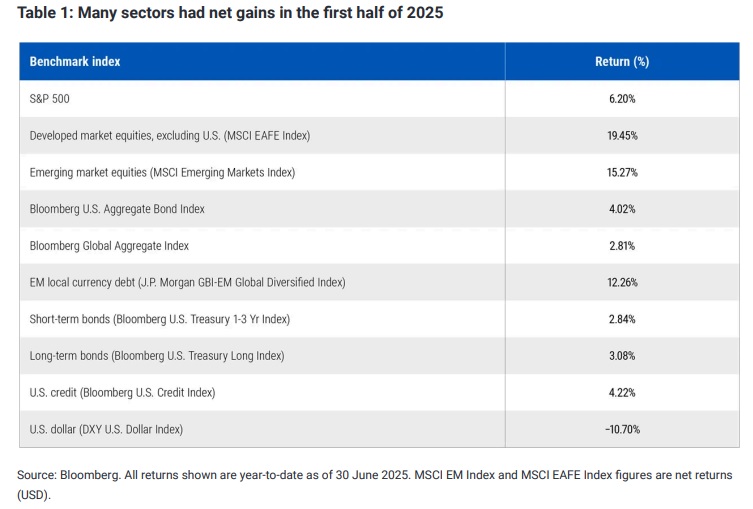

Οι επενδυτές αποκόμισαν ευρείες αποδόσεις σε όλες σχεδόν τις βασικές κατηγορίες περιουσιακών στοιχείων κατά το πρώτο εξάμηνο του έτους, ωστόσο υπέστησαν σημαντικές διακυμάνσεις για να τις πετύχουν.

Παρόμοιο σκηνικό αναμένεται και για το υπόλοιπο του 2025, με τις στρατηγικές διαφοροποίησης και μείωσης κινδύνου να συνεχίζουν να επωφελούνται από βασικά φετινά θέματα, όπως η αποδυνάμωση του δολαρίου και η απότομη αύξηση της καμπύλης αποδόσεων.

Παρότι τα αμερικανικά περιουσιακά στοιχεία είχαν καλή απόδοση, οι διεθνείς αγορές -ανεπτυγμένες και αναδυόμενες- σημείωσαν συχνά ακόμη καλύτερες επιδόσεις. Οι μετοχές παρουσίασαν έντονες διακυμάνσεις, καταλήγοντας τελικά σε θετικές αποδόσεις, ενώ τα ομόλογα απέδωσαν καλά με πολύ χαμηλότερη μεταβλητότητα. Τα τοπικά ομόλογα σε νόμισμα αναδυόμενων αγορών είχαν σχεδόν ίσες αποδόσεις με τις εξαιρετικές επιδόσεις των μετοχών αναδυόμενων αγορών, αναδεικνύοντας το εύρος των παγκόσμιων επενδυτικών ευκαιριών.

Βασικά θέματα που παραμένουν επίκαιρα:

- Απομάκρυνση από τα αμερικανικά περιουσιακά στοιχεία. Μετά από χρόνια υπεραπόδοσης της αμερικανικής οικονομίας και χρηματοπιστωτικής αγοράς, οι επενδύσεις μετατοπίζονται αλλού, εν μέσω έντονων αλλαγών στη χάραξη πολιτικής στις ΗΠΑ. Το δολάριο σημείωσε τη χειρότερη απόδοσή του σε πρώτο εξάμηνο από το 1973, δείχνοντας μειωμένη εμπιστοσύνη στις ΗΠΑ και αυξημένο ενδιαφέρον για το εξωτερικό.

- Απότομη αύξηση της καμπύλης αποδόσεων. Το ασφάλιστρο διάρκειας -η επιπλέον απόδοση που ζητούν οι επενδυτές για την κατοχή μακροπρόθεσμων ομολόγων- συνεχίζει να αυξάνεται. Οι ανησυχίες για τα δημοσιονομικά ελλείμματα, ιδίως στις ΗΠΑ, έχουν οδηγήσει σε υψηλότερες αποδόσεις μακροχρόνιων τίτλων σε σχέση με τους βραχυπρόθεσμους.

- Ανάκαμψη των επενδυτικών στοιχείων κινδύνου με υπερτιμημένες αποτιμήσεις. Η πτώση στις αγορές μετοχών και πιστώσεων τον Απρίλιο, λόγω ανακοινώσεων για δασμούς από τις ΗΠΑ, αντιστράφηκε από ράλι που ώθησε τον δείκτη S&P 500 σε νέα υψηλά. Ωστόσο, οι αποτιμήσεις σε μετοχές και εταιρικά ομόλογα είναι και πάλι κοντά σε ιστορικά υψηλά επίπεδα.

Προοπτικές νομισματικής πολιτικής και αγορών

Τα σημάδια υποχώρησης του πληθωρισμού και της οικονομικής ανάπτυξης ενισχύουν τις προσδοκίες ότι οι κεντρικές τράπεζες θα συνεχίσουν τις μειώσεις επιτοκίων μέσα στο 2025.

Ο ιδιωτικός τομέας -εταιρείες και καταναλωτές- παραμένει ανθεκτικός, στηρίζοντας μετοχές και αγορές πιστώσεων, όμως οι αποτιμήσεις παραμένουν σε ιστορικά υψηλά. Αντίθετα, ο δημόσιος τομέας -τα κράτη- συνεχίζουν να επιβαρύνονται με υψηλά επίπεδα χρέους.

Στρατηγικές για το υπόλοιπο του 2025:

- Συνεχίζουμε να αναμένουμε περαιτέρω αποδυνάμωση του δολαρίου και αύξηση της κλίσης της καμπύλης αποδόσεων, ιδιαίτερα αν προχωρήσει η νομοθεσία “One Big Beautiful Bill Act” που ενδέχεται να διευρύνει τα ελλείμματα ανεξαρτήτως ρυθμών ανάπτυξης.

- Πιστεύουμε ότι οι διεθνείς αγορές μπορούν να συνεχίσουν να υπεραποδίδουν σε σχέση με τις ΗΠΑ.

- Παραμένουμε θετικοί ως προς τα βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα στις παγκόσμιες αγορές.

- Θεωρούμε πιθανό οι κεντρικές τράπεζες να μειώσουν τα επιτόκια περισσότερο απ’ ό,τι προβλέπεται σήμερα.

- Παραμένουμε επιφυλακτικοί απέναντι σε μετοχές και εταιρικά ομόλογα λόγω των υψηλών αποτιμήσεών τους.