Αν κοιτάξει κανείς μόνο τις μετοχές σήμερα, η εικόνα μοιάζει ελεγχόμενη. Υπάρχουν αυξομειώσεις, αλλά δεν υπάρχει πανικός. Εκτός κάποιων εξαιρέσεων, δεν υπάρχει εξαιρετικά έντονη και συνεχής μεταβλητότητα. Ο πιο γνωστός δείκτης φόβου, ο CBOE Volatility Index (VIX), κινείται σε επίπεδα που ιστορικά συνδέονται με κανονικότητα.

Και όμως, αυτή είναιμισή αλήθεια.

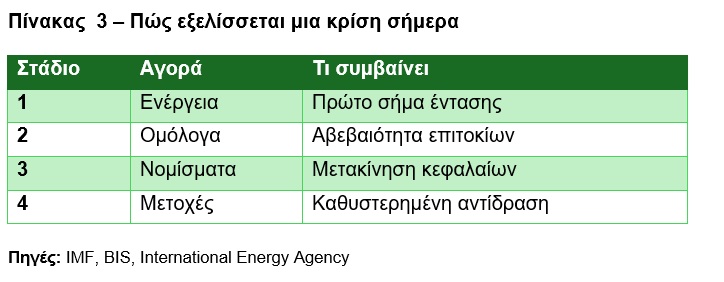

Γιατί το 2026 ο κίνδυνος δεν φαίνεται εκεί που τον κοιτάζουν οι περισσότεροι. Δεν ξεκινά από τις μετοχές. Ξεκινά από την ενέργεια, περνά στα επιτόκια, μεταφέρεται στα νομίσματα — και μόνο στο τέλος εμφανίζεται στο χρηματιστήριο.

Αυτό σημαίνει ότι η ηρεμία μπορεί να είναι φαινομενική και προσωρινή. Αλλά, όχι πραγματική.

Σταθερότητα στην επιφάνεια, ένταση στο βάθος

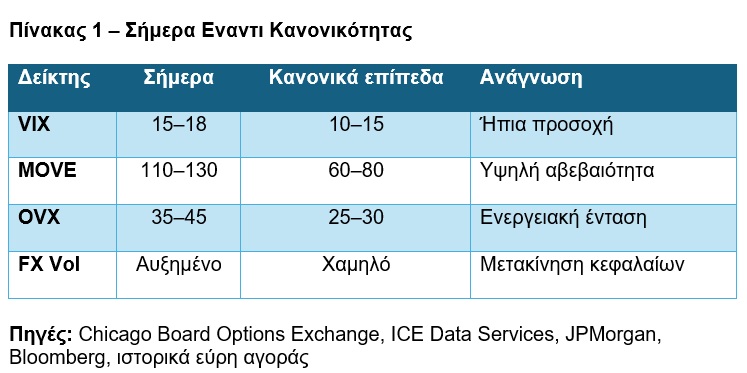

Οι βασικοί δείκτες δείχνουν μια αγορά που δεν βρίσκεται σε κρίση, αλλά δεν βρίσκεται ούτε σε ισορροπία. Και αυτό φαίνεται μόνο όταν συγκρίνουμε τα σημερινά επίπεδα με το τι θεωρείται «κανονικό».

Ο CBOE Volatility Index (VIX) κινείται στην περιοχή των 15–18 μονάδων. Σε περιόδους πραγματικής ηρεμίας, ο δείκτης κινείται συνήθως μεταξύ 10 και 15. Πάνω από τις 20 μονάδες αρχίζει να εμφανίζεται φόβος, ενώ πάνω από τις 30 μιλάμε για stress αγοράς.

Συνεπώς, τα σημερινά επίπεδα δεν δείχνουν κρίση — αλλά ούτε και πλήρη άνεση. Δείχνουν μια αγορά που παραμένει προσεκτική.

Η εικόνα αλλάζει αισθητά στα ομόλογα. Ο ICE BofA MOVE Index βρίσκεται κοντά στις 110–130 μονάδες. Σε περιόδους σταθερότητας, ο δείκτης αυτός κινείται συνήθως μεταξύ 60 και 80. Πάνω από τις 100 μονάδες σημαίνει ότι η αγορά δεν έχει σαφή εικόνα για την πορεία των επιτοκίων.

Με άλλα λόγια, εκεί που οι μετοχές δείχνουν μια σχετική ηρεμία, τα ομόλογα δείχνουν δομική αβεβαιότητα.

Στην ενέργεια, ο CBOE Crude Oil Volatility Index (OVX) κινείται μεταξύ 35 και 45 μονάδων. Σε κανονικές συνθήκες, ο δείκτης αυτός βρίσκεται πιο κοντά στις 25–30 μονάδες. Τα σημερινά επίπεδα δείχνουν ότι η αγορά πετρελαίου παραμένει ευαίσθητη σε κάθε γεωπολιτική εξέλιξη.

Δεν είναι επίπεδα κρίσης, αλλά σίγουρα είναι επίπεδα έντασης.

Τέλος, ο JPMorgan Global FX Volatility Index βρίσκεται πάνω από τα ιστορικά του μέσα επίπεδα. Σε περιόδους σταθερότητας, η μεταβλητότητα στα νομίσματα είναι χαμηλή και προβλέψιμη. Όταν αυξάνεται, σημαίνει ότι τα διεθνή κεφάλαια αλλάζουν κατεύθυνση.

Και αυτό συμβαίνει ήδη.

Η σύγκριση αυτή αλλάζει πλήρως την εικόνα. Οι μετοχές δείχνουν σχεδόν κανονικότητα. Τα ομόλογα δείχνουν ανισορροπία. Η ενέργεια δείχνει ένταση. Τα νομίσματα δείχνουν μετακίνηση.

Η επιφάνεια είναι ήρεμη, αλλά το σύστημα δεν δείχνει ότι ισορροπεί.

Τα ομόλογα καθορίζουν το παιχνίδι

Στον σημερινό κύκλο, το επίκεντρο του κινδύνου δεν είναι οι μετοχές. Είναι τα ομόλογα. Ο ICE BofA MOVE Index αποτυπώνει την αβεβαιότητα γύρω από το πιο κρίσιμο στοιχείο της αγοράς: το κόστος χρήματος. Όταν αυτός είναι ασταθής, όλα γίνονται πιο εύθραυστα σε επίπεδα αποτιμήσεων, επενδύσεων, ακόμη και οι προσδοκιών.

Και αυτό δεν είναι θεωρία. Είναι το υπόβαθρο πάνω στο οποίο κινούνται όλες οι αγορές.

Ενέργεια – Ο πρώτος συναγερμός

Οι γεωπολιτικές εντάσεις δεν εμφανίζονται πρώτα στις μετοχές. Εμφανίζονται στην ενέργεια. Ο CBOE Crude Oil Volatility Index (OVX) λειτουργεί ως πρώιμος δείκτης. Όταν κινείται έντονα, σημαίνει ότι κάτι αλλάζει στο υπόβαθρο του συστήματος.

Αυτό μεταφέρεται στον πληθωρισμό, στα επιτόκια και τελικά στην ανάπτυξη.

Νομίσματα και χρυσός - καθαρά σημάδια πριν τον χρηματιστηριακό κίνδυνο

Ο πραγματικός κίνδυνος δεν φαίνεται πρώτα στις μετοχές. Φαίνεται στα νομίσματα και στον χρυσό, εκεί όπου κινούνται πρώτα οι ροές κεφαλαίων. Ο JPMorgan Global FX Volatility Index παραμένει πάνω από τα κανονικά επίπεδα. Αυτό σημαίνει ένα πράγμα: τα κεφάλαια δεν έχουν σταθερή κατεύθυνση και οι θέσεις αλλάζουν γρήγορα.

Το δολάριο δεν έχει καθαρή τάση. Αντιδρά στις προσδοκίες.

- ενισχύεται όταν αυξάνεται η αβεβαιότητα

- αποδυναμώνεται όταν η αγορά “τιμολογεί” χαμηλότερα επιτόκια από τη Federal Reserve

Άρα δεν λειτουργεί πλέον ως σταθερό σημείο αναφοράς, αλλά ως «εκκρεμές» μεταξύ φόβου και επιτοκίων.

Το ευρώ ακολουθεί παθητικά. Δεν οδηγεί, απλώς απορροφά τις κινήσεις του δολαρίου, με αποτέλεσμα συνεχή μεταβλητότητα στο κόστος ενέργειας και εισαγωγών.

Ο χρυσός δίνει το πιο καθαρό μήνυμα. Κινείται ανοδικά χωρίς κρίση στις αγορές. Αυτό δεν είναι πανικός. Είναι σταδιακή μετατόπιση προς ασφάλεια.

Η νομισματική αγορά δεν είναι σε ισορροπία. Βρίσκεται σε φάση ανακατανομής κινδύνου — και αυτό συνήθως προηγείται των μεγάλων κινήσεων.

Η πραγματική ακολουθία του κινδύνου

Η γεωπολιτική αστάθεια συνήθως πυροδοτεί έναν οικονομικό αλγόριθμο.

Οι μετοχές δεν προειδοποιούν. Επιβεβαιώνουν τάσεις και αποτελούν το τελικό πεδίο επίδρασης.

Πού βρισκόμαστε πραγματικά

Η αγορά σήμερα βρίσκεται σε σχετικό αναβρασμό. Βρίσκεται σε ένα σημείο όπου:

- τα επιτόκια δεν έχουν σταθεροποιηθεί

- η ενέργεια παραμένει ευαίσθητη

- τα κεφάλαια μετακινούνται

Βρισκόμαστε σε σημείο όπου χτίζεται ο επόμενος κύκλος.

Τι σημαίνει αυτό για τον επενδυτή

Σε αυτό το περιβάλλον, η μεγαλύτερη παγίδα είναι η ψευδαίσθηση ασφάλειας. Η αγορά δεν τιμωρεί άμεσα. Αλλά όταν το κάνει, το κάνει γρήγορα.

Ο επενδυτής που βασίζεται μόνο στην ηρεμία των μετοχών, στην πραγματικότητα βασίζεται σε έναν καθυστερημένο δείκτη. Η ουσία είναι αλλού: στην κατανόηση του συστήματος.

Το τελικό συμπέρασμα

Ο κίνδυνος το 2026 δεν έχει μειωθεί. Έχει μετατοπιστεί. Από τις μετοχές στα επιτόκια. Από το «συναίσθημα» στην ίδια τη δομή του χρηματοπιστωτικού συστήματος. Από την επιφάνεια στο υπόβαθρο.

Αυτό αλλάζει και τον τρόπο τοποθέτησης.

Σε ένα περιβάλλον όπου η βασική πηγή αβεβαιότητας είναι τα επιτόκια και όχι οι μετοχές, η πιο «ουδέτερη» θέση κινδύνου παραμένει η βραχυπρόθεσμη έκθεση σε υψηλής ποιότητας ομόλογα. Όχι για απόδοση, αλλά για έλεγχο διάρκειας και μείωση ευαισθησίας στις μεταβολές των επιτοκίων.

Το βασικό συμπέρασμα είναι απλό: Όποιος περιμένει να δει τον κίνδυνο στις μετοχές, θα αργήσει. Όποιος τον διαβάζει στα επιτόκια και στις ροές κεφαλαίων, ήδη προσαρμόζεται.

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.