Κάθε εθνική αγορά έχει τα δικά της μοναδικά χαρακτηριστικά. Ας πάρουμε την Ελλάδα. Η πορεία της ελληνικής οικονομίας στο προβλεπτό μέλλον προεξοφλείται σε σημαντικό βαθμό από τις μετοχές των εισηγμένων επιχειρήσεων των οποίων τα έσοδα και κέρδη είναι συνδεδεμένα με τον οικονομικό κύκλο.

Φυσικά, πάντοτε υπάρχουν εξαιρέσεις στον κανόνα. Όμως, σε γενικές γραμμές, η ανάπτυξη της οικονομίας οδηγεί σε αύξηση των πωλήσεων και των κερδών των επιχειρήσεων. Από εκεί και πέρα υπάρχουν κι άλλοι λόγοι. Η επιτοκιακή πολιτική της ΕΚΤ, το γεωπολιτικό περιβάλλον κτλ.

Ένα θέμα που συζητιέται ευρέως σε διεθνή κλίμακα είναι κατά πόσο η σημερινή χρηματιστηριακή αγορά είναι φούσκα με αιχμή του δόρατος την τεχνητή νοημοσύνη (ΑΙ). Χθες, η Wall Street βρέθηκε υπό πίεση με αφορμή την χρηματοδότηση ενός μεγάλου data center 1GW της Oracle στη πολιτεία του Μίσιγκαν.

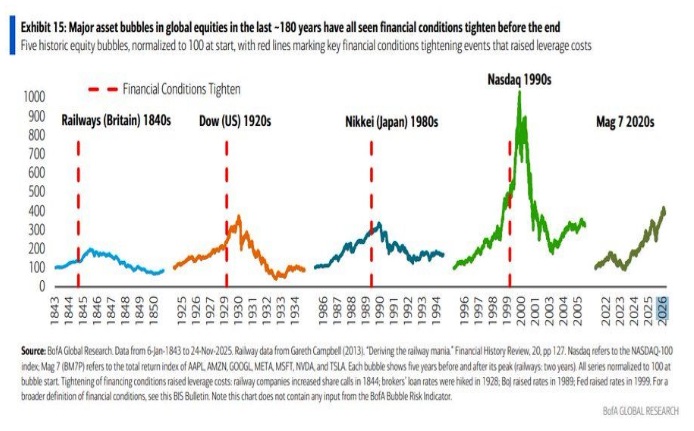

Πάντως, η σύγκριση με το παρελθόν είναι ενδιαφέρουσα και χρήσιμη αν οδηγεί στον εντοπισμό κοινών αιτιών και μοτίβων. Γι’ αυτό τον λόγο, αν κάποιος αναρωτιέται τι προκάλεσε το σπάσιμο των πιο μεγάλων χρηματιστηριακών φουσκών τα τελευταία 180 χρόνια θα ήταν χρήσιμο να ρίξει μια ματιά στο γράφημα της Bank of America (BofA) το οποίο παραθέτουμε.

Από τον 19ο αιώνα με τις μετοχές των σιδηροδρόμων μέχρι σήμερα, υπάρχει κάτι κοινό που συμβαίνει πριν κάθε μεγάλη χρηματιστηριακή αγορά φτάσει στο ζενίθ της. Αυτό το σημείο είναι η διακεκομμένη κόκκινη γραμμή η οποία εμφανίζεται πριν κάθε ράλι φτάσει στο απόγειό του.

Η BofA αναφέρεται στη σύσφιξη των χρηματοοικονομικών συνθηκών που λαμβάνουν χώραν χωρίς τυμπανοκρουσίες πριν από τα επίπεδα ρεκόρ κάθε φορά. Οι αγορές εμφανίζονται να συνεχίζουν ανοδικά μέχρι να φτάσουν σ’ ένα σημείο που η ψυχολογία στην αγορά γυρίζει αρνητικά καθώς η ρευστότητα περιορίζεται, ωθώντας τους δείκτες και τις μετοχές σε κατώτερα επίπεδα.

Η σύσφιξη των χρηματοοικονομικών συνθηκών αυξάνει το κόστος χρήματος και ιδιαίτερα για εκείνους που χρησιμοποιούν το margin και τα παράγωγα χρηματοοικονομικά προϊόντα για σπεκουλαδόρικους λόγους.

Ως γνωστόν, το τωρινό κύριο χρηματιστηριακό στόρι εντοπίζεται σε μια μικρή ομάδα, αμερικανικών κυρίως τεχνολογικών εταιρειών που είναι κερδοφόρες και επενδύουν στην ΑΙ. Όμως, το αφήγημα μπορεί να υποστεί πλήγμα αν το κόστος χρήματος ανέβει , καθιστώντας δυσκολότερη την υλοποίηση των data centers που εκπαιδεύουν τα μοντέλα της ΑΙ.

Οι ομοιότητες που εμφανίζουν οι προηγούμενες χρηματιστηριακές φούσκες με το τωρινό περιβάλλον και την πορεία των δεικτών δεν θα πρέπει να αγνοηθεί.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές