Σε ιδιαίτερα ενδιαφέρουσα φάση έχει εισέλθει η εγχώρια κεφαλαιαγορά. Ειδικότερα, βρισκόμαστε σε διαδικασία ανακεφαλαιοποίησης τραπεζών της οποίας η επιτυχία θα σημάνει ψήφο εμπιστοσύνης στην κεφαλαιαγορά αλλά και στην ελληνική οικονομία γενικότερα. Μετά από αυτό το γεγονός θα πρέπει να ληφθούν σημαντικές αποφάσεις από τις διοικήσεις των τραπεζών γύρω από μια σειρά σοβαρών ζητημάτων, όπως η έκταση και η σύνθεση των δικτύων των υποκαταστημάτων τους και η πολιτική χορηγήσεων που θα ακολουθήσουν.

Στο διεθνές επίπεδο, οι κεντρικές τράπεζες δείχνουν να έχουν αναλάβει πρωτοβουλίες και οι αγορές αναμένουν με ενδιαφέρον τις γερμανικές εκλογές του φθινοπώρου, προσπαθώντας να εκτιμήσουν σωστά από τώρα το μίγμα της πολιτικής που θα ακολουθήσει στη συνέχεια η ισχυρότερη πολιτική και οικονομική δύναμη της Ευρώπης.

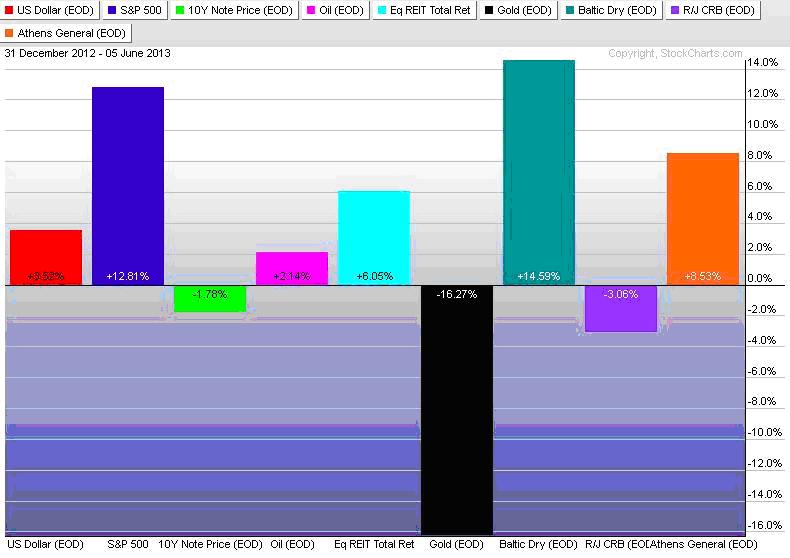

Σε αυτό το σημείο είναι χρήσιμο να δούμε τις αποδόσεις που σημειώνουν διάφορες εναλλακτικές επενδύσεις.

Συγκεκριμένα στο γράφημα 1 παρουσιάζονται οι διάφορες μορφές επενδύσεων από την αρχή του έτους μέχρι την 5η Ιουνίου 2013.

Οι επενδύσεις αυτές είναι ο αμερικανικός χρηματιστηριακός δείκτης S&P 500 ως εκπρόσωπος των μετοχικών αξιών (με απόδοση της τάξεως του +12,81%), το δεκαετές ομόλογο του αμερικανικού δημοσίου (με απόδοση -1,78%), το πετρέλαιο (wtic, +2,14), τα ακίνητα (REIT, +6,05%), o χρυσός (συμβόλαια, -16,27%), η ναυτιλία (Baltic Dry Index, +14,59%), ο δείκτης εμπορευμάτων CRB (-3,06%), το δολάριο (+3,52%) και ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας (+8,53%).

Συνεπώς, κερδισμένοι από την αρχή του χρόνου είναι οι μετοχικές αξίες (αφού ο δείκτης S&P 500 σημείωσε αύξηση 12,81%, ο ελληνικός Γενικός Δείκτης 8,53%), και η ναυτιλία αφού ο BDI αυξήθηκε κατά 14,59%. Στο αντίποδα, ο μεγαλύτερος χαμένος της περιόδου είναι ο χρυσός.

Γράφημα 1

Πηγή: stockcharts

Σε επίπεδο μετοχικών αγορών, σημαντικό ερώτημα είναι κατά πόσον η υπάρχουσα (ανοδική) τάση μπορεί να συνεχιστεί. Δεδομένου ότι το 2013 θα είναι έτος μετάβασης, οι παγκόσμιες μετοχές μπορούν να συνεχίσουν να έχουν υψηλές επιδόσεις. Ειδικότερα, οι εισροές στα μικτά αμοιβαία κεφάλαια δείχνουν να έχουν αυξηθεί, καθώς οι επενδυτές αρχίζουν να αυξάνουν την έκθεσή τους στον κίνδυνο. Επιπλέον, παρά το γεγονός ότι τα κέρδη ανά μετοχή ίσως μειωθούν, οι επενδυτές σε βραχυπρόθεσμο ορίζοντα ενδέχεται να επιλέξουν να ακολουθούν τη βραχυπρόθεσμη ανοδική τάση.

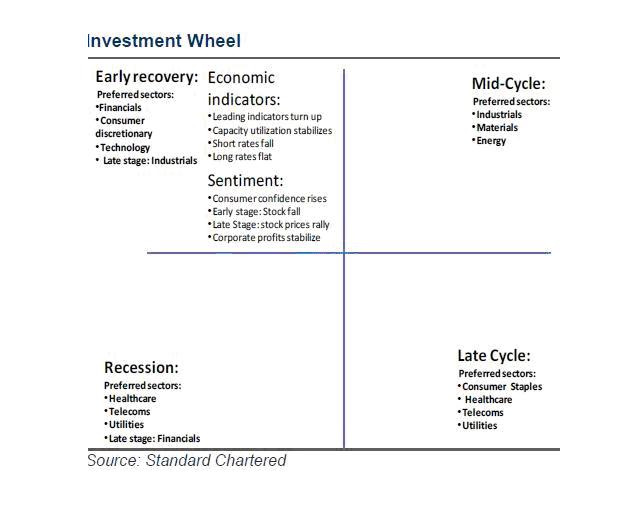

Με βάση το γράφημα 2, μπορούμε να δούμε τις ενδεδειγμένες, ίσως, μορφές επένδυσης ανά κλάδο ανάλογα με τη φάση του επενδυτικού κύκλου που διανύουμε. Εάν υποθέσουμε ότι είμαστε στη φάση μεταξύ της ύφεσης (recession) και των πρώτων δειγμάτων ανάκαμψης (early recovery), μπορούμε να δούμε και τους επιθυμητούς κλάδους.

Γράφημα 2

Προτιμούνται, λοιπόν, οι μετοχές υψηλής απόδοσης και υψηλής ποιότητας. Επίσης ενδιαφέρον έχουν και επενδύσεις με έκθεση σε αναδυόμενες αγορές, παρά το γεγονός ότι η Ευρώπη αλλά και η Αμερική μπορούν να υπεραποδώσουν. Ωστόσο, απροσδιόριστη μεταβλητή η (πιθανή) άνοδος του δολαρίου.

Οι τομείς που μπορούν οι επενδυτές να εστιάσουν είναι η Τεχνολογία, που προσφέρει ελκυστικές αποτιμήσεις σε συνδυασμό με σημαντική ανάπτυξη εργασιών, και η Ενέργεια. Πιθανώς ενδιαφέρον να έχουν κι οι χρηματοοικονομικές επιχειρήσεις κυρίως της Ασίας και της Αμερικής. Σταθερός και αμυντικός χώρος-κλάδος είναι οι επιχειρήσεις του τομέα της Υγείας.

Σε επίπεδο μετοχών στο εξωτερικό μπορούμε να δούμε εταιρίες όπως η Total SA, η Johnson & Johnson, Zanofi, Vinci Sa, Philip Morris In, IBM, Intel Corp., Microsoft Corp., Qualcomm Inc., Gdf-Suez και Bed Bath & Beyond.

Ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας διατηρεί τη μεσοχρόνια ανοδική του τάση, ενώ η βραχυχρόνια είναι πτωτική. Συνεπώς, στα όρια της σημαντικής διόρθωσης οι επενδυτές που «συμπαθούν το μεγάλο ρίσκο μπορούν να υιοθετήσουν πιο επιθετική τακτική στο χαρτοφυλάκιό τους.

Κοινός τόπος είναι ότι στο ελληνικό χρηματιστήριο συγκλίνουν οι συνθήκες διαφοροποίησης κάποιων μετοχών αναφορικά με τις αποδόσεις μεταξύ τους. Συνεπώς θα πρέπει να επικεντρωθούμε σε «ποιοτικές» μετοχές. Οι επενδυτές θα μπορούσαν να διερευνήσουν επενδύσεις σε μετοχές με σημαντική συμμετοχή του Δημοσίου στο μετοχικό τους κεφάλαιο, όπου δρομολογείται η ιδιωτικοποίησή τους.

Τέλος, η ρευστότητα είναι απαραίτητο συστατικό του χαρτοφυλακίου προκειμένου ο επενδυτής να εκμεταλλευτεί δυνητικές ευκαιρίες. Στις παρούσες συνθήκες μια πιθανή διάρθρωση χαρτοφυλακίου θα μπορούσε να είναι: μετοχές 55%-60%, εταιρικά ομόλογα 20% και ρευστότητα 20%-25%.

* Ο κ. Σπύρος Παπαθανασίου, PhD, είναι Υπεύθυνος Επενδυτικής Στρατηγικής της Solidus AΕΠΕΥ.

* Το παρόν άρθρο εκφράζει προσωπικές απόψεις του συντάκτη του και δεν αποτελεί σύσταση για πραγματοποίηση οποιασδήποτε επένδυσης.

*Συμφωνείτε ή διαφωνείτε με τον αρθρογράφο;

Τι γνώμη έχετε;To Εuro2day.gr ενθαρρύνει τον διάλογο και την έκφραση απόψεων από τους αναγνώστες. Σχολιάστε το άρθρο και πείτε την άποψή σας δημόσια για όσα συμβαίνουν και μας αφορούν όλους. Αν θεωρείτε το άρθρο σημαντικό, διαδώστε το με τα εργαλεία κοινωνικής δικτύωσης.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα