Η προηγούμενη χρονιά ξεκίνησε με μεγάλους προβληματισμούς στον κλάδο της ασφαλιστικής διαμεσολάβησης. H «διανομή» πλέον, των ασφαλιστικών προϊόντων, με την υιοθέτηση από το Ελληνικό Κοινοβούλιο του Ν.4583/2018 που προσάρμοζε την πολυσυζητημένη Οδηγία IDD στο Ελληνικό Δίκαιο, απασχόλησε εκτενώς τους άμεσα επηρεαζόμενους επαγγελματίες του κλάδου, ειδικά όσον αφορά στις εθνικές επιλογές και στις αλλαγές που επήλθαν στις συναλλακτικές σχέσεις των διανομέων.

Η βασική διαφορά που εισάγει το νέο νομικό πλαίσιο σε σχέση με το παλαιό είναι η συγχώνευση των κατηγοριών του Ασφαλιστικού Συμβούλου και του Ασφαλιστικού Πράκτορα σε μια κατηγορία, υπό την ονομασία Ασφαλιστικός Πράκτορας, καταργώντας την ιδιότητα του Ασφαλιστικού Συμβούλου. Επιπλέον, ως κατηγορίες ασφαλιστικής διαμεσολάβησης παραμένουν ο Μεσίτης Ασφαλίσεων και ο Συντονιστής Ασφαλιστικών Πρακτόρων. Οι πρώτες δύο κατηγορίες έχουν απόλυτο ασυμβίβαστο με την τρίτη.

Η άσκηση της δραστηριότητας της ασφαλιστικής διαμεσολάβησης προϋποθέτει την υποχρεωτική εγγραφή φυσικών ή νομικών προσώπων στο Ειδικό Μητρώο για αυτό το σκοπό, το οποίο τηρείται στα κατά τόπους Επαγγελματικά Επιμελητήρια, στην περιφέρεια των οποίων υφίσταται η επαγγελματική έδρα του ασφαλιστικού διαμεσολαβητή.

Τα μέλη του οργάνου διοίκησης της δραστηριότητας διανομής ή τα μέλη του οργάνου διοίκησης των Ασφαλιστικών Πρακτόρων, των συντονιστών Ασφαλιστικών Πρακτόρων και των Μεσιτών και οι υπάλληλοι τους που συμμετέχουν άμεσα στη δραστηριότητα διανομής ασφαλιστικών προϊόντων θα πρέπει να κατέχουν επαρκείς γνώσεις και ικανότητες για την άσκηση των καθηκόντων τους, μέσω πιστοποίησης και ετήσιας 15ωρης εκπαίδευσης.

Κατά την προσυμβατική ενημέρωση, τέθηκαν συγκεκριμένοι κανόνες ενημέρωσης των πελατών από τις Ασφαλιστικές Επιχειρήσεις, αλλά και από τους Ασφαλιστικούς Διαμεσολαβητές. Ειδικότερα, προβλέπεται η γνωστοποίηση πληροφοριών από τον Ασφαλιστικό Διαμεσολαβητή πριν από τη σύναψη της ασφαλιστικής σύμβασης, όπως π.χ. τα στοιχεία ταυτότητας του, ότι παρέχει συμβουλές για ασφαλιστικά προϊόντα, την διαδικασία αιτιάσεων και εξωδικαστικής επίλυσης διαφορών κ.λπ. Κατά την προσυμβατική ενημέρωση ο Ασφαλιστικός Διαμεσολαβητής δίδει πρόσθετες πληροφορίες αναφορικά με την αντιμετώπιση τυχόν περιπτώσεων σύγκρουσης συμφερόντων μεταξύ του ιδίου και του πελάτη ή μεταξύ του πελάτη και της Ασφαλιστικής Επιχείρησης.

Πριν από τη σύναψη της ασφαλιστικής σύμβασης ο Διανομέας Ασφαλιστικών Προϊόντων (δηλαδή όλα τα ενδιαφερόμενα μέρη που εμπίπτουν στον σκοπό της νομοθεσίας και ασκούν ασφαλιστική διανομή) προσδιορίζει βάσει πληροφοριών που έλαβε από τον πελάτη τις ανάγκες του, δίδοντάς του σε μορφή κατανοητή αντικειμενικές πληροφορίες για τα χαρακτηριστικά του ασφαλιστικού προϊόντος, ώστε ο πελάτης να μπορεί να λάβει τη σωστή για τον ίδιο απόφαση. Προ της σύναψης της ασφαλιστικής σύμβασης ο διανομέας ασφαλιστικών προϊόντων παρέχει στον πελάτη εγγράφως εξατομικευμένη σύσταση έτσι, ώστε κατ’ επέκταση, η ασφαλιστική σύμβαση που θα προταθεί εν τέλει στον πελάτη να είναι σύμφωνη με τις ανάγκες του.

Σε σχετική έρευνα που διεξήχθη πριν από μερικούς μήνες από το κλαδικό περιοδικό The Insurer συνεργασία της Experto Crede Consultants και στην οποία συμμετείχαν άνω των 500 επαγγελματιών του κλάδου, εξάχθηκαν σημαντικά συμπεράσματα για τον κλάδο της ασφαλιστικής διαμεσολάβησης αναφορικά με την μετά – IDD περίοδο.

Το βασικό ερώτημα αφορούσε το κατά πόσον oι συμμετέχοντες εφάρμοσαν και πρακτικά τις απαιτούμενες ρυθμίσεις στην οργάνωση των επιχειρήσεων τους ή των γραφείων τους, όσον αφορά στη διαδικασία της προσυμβατικής ενημέρωσης, στην τήρηση των απαιτούμενων εγγράφων, στην πιστοποίηση, στην επανεκπαίδευση κ.λπ.

Από τις απαντήσεις των συμμετεχόντων, λίγο περισσότεροι από τους μισούς, δηλαδή το 56% αυτών, έχει προχωρήσει σε πλήρη συμμόρφωση της επιχείρησης ή του γραφείου τους, ενώ το 38% απάντησε πως έχει προχωρήσει στην εφαρμογή κάποιων από αυτών. Μόνο το 6% δηλώνει ότι δεν έχει αλλάξει τον τρόπο λειτουργίας της επιχείρησης ή του γραφείου του σύμφωνα με τα νέα προαπαιτούμενα.

Στο ερώτημα του κατά πόσον οι συμμετέχοντες συνάντησαν δυσκολίες κατά την εφαρμογή των απαιτούμενων αλλαγών στην πράξη, το 81% αυτών απάντησε θετικά ή μερικώς, γεγονός που αποτυπώνει τις πρακτικές δυσκολίες που αναφέρθηκαν και συζητήθηκαν κατά καιρούς και αφορούσαν πέραν από τη απαγόρευση της συνεργασίας μεσιτών πρακτόρων και άλλα επιχειρησιακά ζητήματα, όπως αυτό του περιορισμού έκδοσης Πιστοποιητικών Ασφάλισης από τους Μεσίτες μόνο σε περιπτώσεις μεγάλων κινδύνων, της υποχρεωτικής συμβουλής σε όλα τα προϊόντα ασφαλίσεων κ.λπ.

Άκρως ενδιαφέρουσα είναι και η ανταπόκριση στο ερώτημα που αφορά στην χρήση των εντύπων προσυμβατικής ενημέρωσης, όπως αυτά ορίζονται από τη νομοθεσία. Στο ερώτημα αυτό, το 52% δηλώνει πως κάνει χρήση των απαιτούμενων εντύπων, ενώ το 48% απάντησε πως το κάνει μερικώς ή καθόλου. Το ασφαλές συμπέρασμα που προκύπτει είναι ότι περίπου οι μισοί επαγγελματίες του κλάδου προχώρησαν στην υιοθέτηση των απαιτούμενων εντύπων αφού η «μερική» υιοθέτηση δε συμβαδίζει με τις προϋποθέσεις τις νομοθεσίας σε περίπτωση εποπτικού ελέγχου.

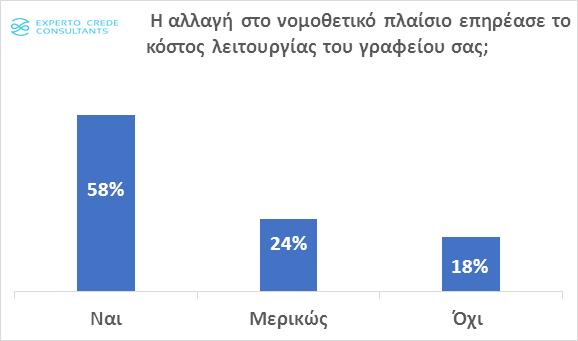

Το επόμενο εύλογο ερώτημα που ακολούθησε αφορούσε στο κατά πόσον το νέο πλαίσιο επέφερε πρόσθετα κόστη στη λειτουργία των επιχειρήσεων ασφαλιστικής διαμεσολάβησης ή των ασφαλιστικών γραφείων.

Εδώ, το 82% των συμμετεχόντων αναφέρει πως το κόστος λειτουργίας επηρεάστηκε σημαντικά ή μερικώς, γεγονός που συμβαδίζει με τις ανησυχίες και τους προβληματισμού και των ευρωπαίων ασφαλιστικών διαμεσολαβητών επί του αρχικού κειμένου της Οδηγίας IDD.

Ένα επίσης, σημαντικό θέμα που απασχόλησε την ασφαλιστική διαμεσολάβηση στο πρόσφατο παρελθόν είναι ο αθέμιτος ανταγωνισμός των εναλλακτικών δικτύων διανομής ασφαλιστικών προϊόντων, δηλαδή των online aggregators και των online- shops, καθώς και ο αθέμιτος ανταγωνισμός μέσω των τραπεζικών δικτύων και του Bancassurance. Στο ερώτημα του κατά πόσον το νέο νομοθετικό πλαίσιο ρύθμισε επαρκώς θέματα αθέμιτου ανταγωνισμού σε σχέση με το το Bancassurance, το 69% των συμμετεχόντων απάντησε ότι δυστυχώς δεν υπήρξε επαρκής ρύθμιση, το 29% απάντησε ότι το θέμα ρυθμίστηκε εν μέρει, ενώ μόλις το 3% των συμμετεχόντων δηλώνει ικανοποιημένο από τις νομοθετικές ρυθμίσεις.

Ο Ν.4583/2018 υποχρεώνει τα τραπεζικά ιδρύματα τα οποία διανέμουν ή προτίθενται να διανέμουν ασφαλιστικά προιόντα να λειτουργούν ως Ασφαλιστικοί Πράκτορες, τηρώντας όλες τις προϋποθέσεις λειτουργίας της πρακτοριακής επιχείρησης. Οσον αφορά στις online πωλήσεις και τους online agreegators, ο Ν.4583/2018 δεν κάνει καμία απολύτως διάκριση σχετικά με τις προϋποθέσεις δραστηριοποίησης και λειτουργίας τους κατά τη διανομή ασφαλιστικών προϊόντων. Τα on-line shops καθώς και οι online aggregators θα πρέπει να επιλέγουν ασφαλιστική ιδιότητα και να τηρούν όλες τις προϋποθέσεις για την προσυμβατική ενημέρωση αναλόγως της ιδιότητας τους αυτής.

Και σε αυτό το σημείο οι απαντήσεις των συμμετεχόντων στην έρευνα υποδηλώνουν δυσαρέσκεια σε ποσοστό 72% για τη ρύθμιση της λειτουργίας των ψηφιακών διανομέων ασφαλιστικών προϊόντων, γεγονός που κατά την εκτίμηση μας, αντικατοπτρίζει την γενικότερη δυσαρέσκεια τους απέναντι στην αντιμετώπιση των εναλλακτικών δικτύων, χωρίς όμως να υπάρχει ουσιαστικός λόγος εντός του νομικού πλαισίου που να στηρίζει αυτή τη δυσαρέσκεια, αφού δεν υφίσταται καμία διαφορά στις προϋποθέσεις διανομής.

Ένα χρόνο μετά την IDD, συμπεραίνουμε ότι oι διατάξεις του νέου νομικού πλαισίου επέφεραν ένα σημαντικό κόστος προσαρμογής των επιχειρήσεων ασφαλιστικής διαμεσολάβησης, ενώ παράλληλα, δημιούργησαν αρκετές δυσκολίες στις εργασίες τους αναγκάζοντάς τους να προχωρήσουν στη δημιουργία νέων επιχειρηματικών σχημάτων και στον επαναπροσδιορισμό των μεταξύ τους επιχειρηματικών σχέσεων.

Οι προβληματισμοί της ασφαλιστικής διαμεσολάβησης για το νέο status quo στη διανομή ασφαλιστικών προϊόντων ήταν αρκετοί και έντονοι, ενώ οι απόψεις για την ωφελιμότητα των περιορισμών και των απαιτήσεων που επιβλήθηκαν διίστανται.

* H κα Μυρτώ Χαμπάκη είναι Partner, Advisory Services Experto Crede

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές