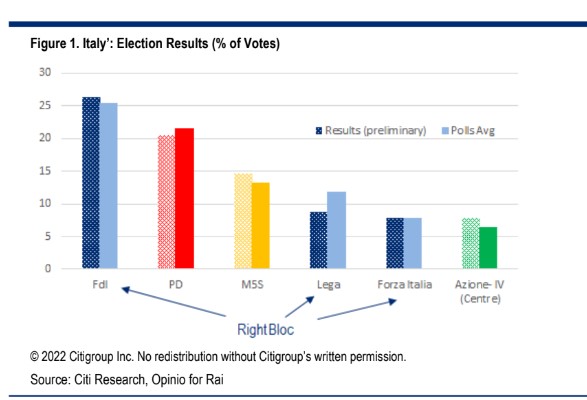

Η Citigroup εξηγεί ότι σε γενικές γραμμές το αποτέλεσμα ανταποκρίνεται στις προσδοκίες, με το δεξιό μπλοκ να κερδίζει μια άνετη πλειοψηφία εδρών, αλλά είναι απίθανο να επιτύχει ειδική πλειοψηφία 2/3, η οποία θα αποτελούσε, κατά την άποψή τους, ένα δυνητικά αποσταθεροποιητικό αποτέλεσμα. «Δεν αναμένουμε βραχυπρόθεσμη σύγκρουση με την ΕΕ, αλλά εξακολουθούμε να βλέπουμε ότι οι κίνδυνοι αυξάνονται μεσοπρόθεσμα», εξηγεί η Citigroup.

«Είχαμε εκτιμήσει ένα σενάριο με ειδική πλειοψηφία για το δεξιό μπλοκ ως δυνητικά αρνητικό αποτέλεσμα λόγω των δεσμεύσεων του μπλοκ να τροποποιήσει σημαντικούς ελέγχους και ισορροπίες του θεσμικού πλαισίου της Ιταλίας. Ωστόσο, η ευρύτατη πλειοψηφία της δεξιάς δεν αποκλείει πλήρως ένα τέτοιο σενάριο», εξηγεί η Citi.

«Η ξεκάθαρη νίκη ενός συνασπισμού καθιστά πιο πιθανό ότι η επόμενη κυβέρνηση θα διαρκέσει περισσότερο από τις πρόσφατες. Επιταχύνει επίσης τον διορισμό της νέας κυβέρνησης, πιθανότατα πριν από τα τέλη Οκτωβρίου. Η πρώτη βασική απόφαση της Μελόνι θα είναι ο διορισμός του υπουργού Οικονομικών, με μια φιλοευρωπαϊκή, δημοσιονομικά προσεκτική προσωπικότητα να μοιάζει προς το παρόν μια πιθανή επιλογή. Δεν αναμένουμε άμεση ώθηση για μια σημαντική δημοσιονομική χαλάρωση, αλλά βλέπουμε κινδύνους μεσοπρόθεσμα ότι η πολιτική ατζέντα της δεξιάς θα συγκρουστεί με τους στόχους της ΕΕ», συμπεραίνει η Citi.

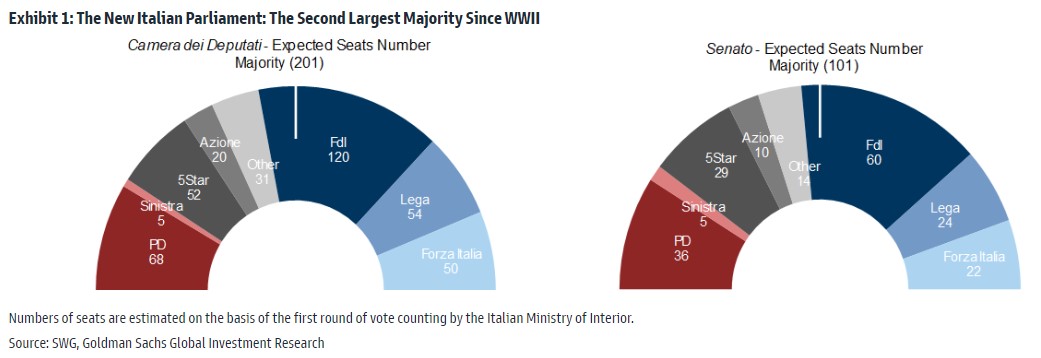

H Goldman Sachs εξηγεί ότι η συμμετοχή των ψηφοφόρων απογοήτευσε, σχεδόν 10 ποσοστιαίες μονάδες μικρότερη από το 2018, αλλά σύμφωνα με τις προσδοκίες της τράπεζας, ο συνασπισμός θα εξασφαλίσει πιθανότατα τη δεύτερη μεγαλύτερη κοινοβουλευτική πλειοψηφία στην Ιταλία μετά τον Β' Παγκόσμιο Πόλεμο.

Η κεντροδεξιά θα εκλέξει περίπου 235 από τους 400 βουλευτές στη Βουλή των Αντιπροσώπων, το κάτω κοινοβούλιο της Ιταλίας και 115 από τους 200 γερουσιαστές στη Γερουσία, την άνω βουλή του Ιταλικού Κοινοβουλίου.

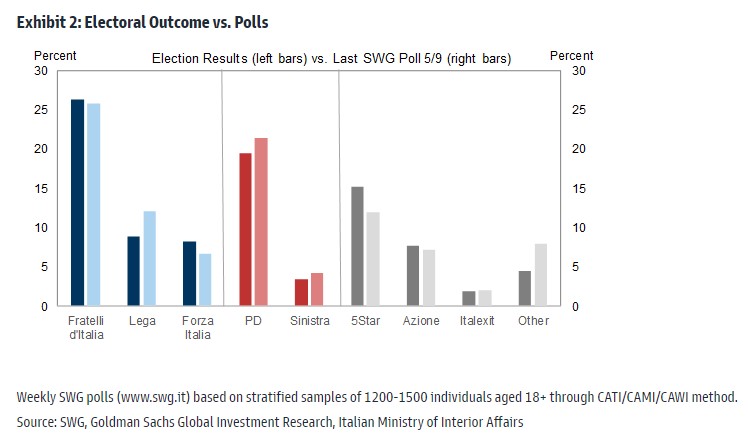

«Οι προεκλογικές διακηρύξεις του κεντροδεξιού συνασπισμού περιείχαν μια σειρά φιλόδοξων δημοσιονομικών προτάσεων. Πιστεύουμε ότι θα ήταν δύσκολο να εφαρμοστούν όλες αυτές, δεδομένης της ήδη υπάρχουσας σημαντικής δημοσιονομικής στήριξης που σχετίζεται με την ενέργεια, του ευρωπαϊκού πλαισίου πολιτικής και του αρνητικού αντίκτυπου της ενεργειακής κρίσης στην ιταλική οικονομία. Η αβεβαιότητα αυτή θα αυξήσει την προσοχή των αγορών στον προϋπολογισμό του 2023 και τον αριθμό του ελλείμματος που θα παρουσιαστεί γύρω στις αρχές Νοεμβρίου. Επαναλαμβάνουμε την άποψή μας ότι η εστίαση των συμμετεχόντων στις αγορές στην Ιταλία θα είναι ιδιαίτερα έντονη από τα μέσα Οκτωβρίου και μετά», συμπεραίνει η Goldman Sachs.

Η ελβετική UBS στέκεται στο γεγονός ότι δεν πέτυχε την ειδική πλειοψηφία, η οποία είναι απαραίτητη για τη μεταρρύθμιση του Συντάγματος. Ο συνασπισμός σηματοδότησε πειθαρχημένη δημοσιονομική πολιτική κατά την προεκλογική εκστρατεία και στο πλαίσιο του συνασπισμού, το κόμμα Fratelli d'Italia - FdI έχει γίνει η ηγετική δύναμη. Οι βασικοί τομείς ελέγχου τους επόμενους μήνες θα είναι η δημοσιονομική πειθαρχία, η δυνατότητα πλήρους αξιοποίησης του Ταμείου Ανάκαμψης και η αποφυγή του προστατευτισμού.

Τα ασφάλιστρα κινδύνου για τα ιταλικά κρατικά ομόλογα έχουν υπερδιπλασιαστεί από τα χαμηλά επίπεδα της πανδημίας και διαπραγματεύονται περίπου 230 μονάδες βάσης έναντι των 10ετών γερμανικών Bunds και αποζημιώνουν καλά για τους κινδύνους που απορρέουν από το υψηλό βάρος του δημόσιου χρέους της Ιταλίας και τα επαναλαμβανόμενα επεισόδια πολιτικής αβεβαιότητας. Ο κίνδυνος σοβαρής ολίσθησης της δημοσιονομικής πολιτικής είναι χαμηλός και ο ευρωσκεπτικισμός απουσιάζει από αυτή την πολιτική εκστρατεία, σε πλήρη αντίθεση με τις προηγούμενες.

«Βλέπουμε επί του παρόντος αξία για τους επενδυτές που αγοράζουν και διατηρούν τα ιταλικά ομόλογα μικρής έως μεσαίας διάρκειας. Αυτά προσφέρουν αποδόσεις μεταξύ 3% και 3,8%, οι οποίες συγκρίνονται καλά με εταιρικά ομόλογα επενδυτικής διαβάθμισης. Υπό το πρίσμα της συνεχιζόμενης υψηλής μεταβλητότητας τόσο των επιτοκίων όσο και των ασφαλίστρων κινδύνου, θεωρούμε ότι τα ιταλικά ομόλογα μεγαλύτερης διάρκειας δεν προσφέρουν ακόμη ελκυστικά επίπεδα εισόδου», καταλήγει η UBS.

Τρεις λόγους βλέπει η CE για προβλήματα στο μέλλον

Η Capital Economics θεωρεί ευρέως αναμενόμενη νίκη του δεξιού συνασπισμού στις εκλογές και δεν αποτελεί άμεσο κίνδυνο για τις αγορές ομολόγων. Το γεγονός όμως ότι η χώρα θα κυβερνάται από μια ομάδα ευρωσκεπτικιστικών κομμάτων υπό μια αδοκίμαστη ηγεσία αυξάνει τον κίνδυνο απώλειας της εμπιστοσύνης στα δημόσια οικονομικά της Ιταλίας στο μέλλον.

Πρώτον, οποιαδήποτε καθυστέρηση στην ψήφιση διαρθρωτικών μεταρρυθμίσεων στο Σχέδιο Ανάκαμψης και Ανθεκτικότητας, σε ορισμένες από τις οποίες αντιτάχθηκαν τα κόμματα του συνασπισμού, θα μπορούσε να θέσει σε κίνδυνο την πρόσβαση της Ιταλίας στα κεφάλαια του Ταμείου Ανάκαμψης και ίσως την επιλεξιμότητα της Ιταλίας για το νέο πρόγραμμα αγοράς περιουσιακών στοιχείων της ΕΚΤ.

Δεύτερον, η κυβέρνηση θα μπορούσε να χαλαρώσει σημαντικά τη δημοσιονομική πολιτική και να υιοθετήσει μια ευρωσκεπτικιστική ρητορική και, τέλος, ο συνασπισμός θα μπορούσε να αποδειχθεί ασταθής καθώς υπάρχουν μεγάλες διαφορές απόψεων μεταξύ των κομμάτων, όπως φάνηκε στις προεκλογικές εκστρατείες και η ικανότητα της Μελόνι να διατηρήσει τον συνασπισμό δεν έχει δοκιμαστεί.