Πτωτικό καρέ συμπλήρωσε ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου, με την τάση να ανεβάζει στροφές και τα πράγματα θα ήταν πολύ χειρότερα για τους βασικούς δείκτες του Χ.Α., αν μετά τις 16.54 δεν έπαιρναν κάποιες ουσιαστικές πρωτοβουλίες οι αγοραστές στον τίτλο του ΟΠΑΠ (+1,30%).

Έτσι και ενώ η μετοχή του Οργανισμού Προγνωστικών είχε βρεθεί να χάνει την πρώτη βραχυπρόθεσμη στήριξη των 11,50 ευρώ υποχωρώντας μέχρι τα 11,44 ευρώ, τελικά έκλεισε στα 11,66 ευρώ και μία ανάσα από τα υψηλά ημέρας.

Από εκεί και πέρα, μπορεί να ήλθε το ζητούμενο που δεν ήταν άλλο από τη σημαντική αύξηση του τζίρου (ο υψηλότερος των τελευταίων πέντε συνεδριάσεων), όμως αυτή συνοδεύτηκε από σημαντικές πιέσεις στις τιμές των περισσότερων μετοχών και αυτό μόνο θετική ένδειξη δεν είναι.

Κατά συρροή η στήλη έχει αναφέρει ότι η ρηχότητα της εγχώριας Χρηματιστηριακής Αγοράς συνεχίζει να δρα σαν πολλαπλασιαστής της τάσης, προς την μία ή την άλλη κατεύθυνση, όταν διοχετευθούν στο σύστημα συναλλαγών εντολές "σχετικού ειδικού βάρους", σε Δεικτοβαρείς τίτλους.

Από την άλλη, η εγχώρια Αγορά συνεχίζει να δείχνει παγερά αδιάφορη στην συνεχιζόμενη "νηοπομπή" θετικών εκθέσεων (για εγχώριες εισηγμένες), από ξένους οίκους και εγχώριες ΑΧΕ, εστιάζοντας αλλού τους προβληματισμούς της.

Μάλιστα αν τα σενάρια για πρόωρες εκλογές παραμείνουν στο επίκεντρο ειδησεογραφίας και συζητήσεων, ο πήχης των προσδοκιών στο Χ.Α. θα παραμείνει εξαιρετικά χαμηλά και κάθε ανοδική αντίδραση, έστω και τεχνικού χαρακτήρα, θα θεωρείται ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερους τιμές για τους εγχώριους παίκτες και σαν ευκαιρία "ηρωικής εξόδου" για τα ενεργά ξένα funds που ιδιαίτερα ανήσυχα διαπιστώνουν ότι "παίζουν σε άδειο γήπεδο" με ότι αυτό μπορεί να συνεπάγεται (!)

Ασφαλώς και υπάρχει και η άλλη σχολή σκέψης που υποστηρίζει ότι στη σημερινή σημαντική πτώση (η μεγαλύτερη των τελευταίων 26 συνεδριάσεων με την αμέσως μεγαλύτερη να έχει σημειωθεί στις 8/8 με απώλειες 4%), σημαντικό ρόλο έπαιξε και η χθεσινή υποβάθμιση του Χ.Α. από τον S&P Global BMI στις αναδυόμενες Αγορές, με τις σχετικές αλλαγές να τίθενται σε ισχύ από τη Δευτέρα 22 Σεπτεμβρίου 2014. Όσοι υποστηρίζουν αυτή την άποψη, θεωρούν ότι η εξέλιξη αυτή κινητοποίησε χαρτοφυλάκια που κινούνται με βάση τους δείκτες της S&P Global BMI, προκαλώντας αναδιαρθρώσεις θέσεων και σημαντικές πιέσεις. Μόνο που η υποβάθμιση αυτή έγινε γνωστή χθες και πολύ πριν ολοκληρωθεί η χθεσινή συνεδρίαση, χωρίς να διαταράξει το ήπια πτωτικό κλίμα στο Χ.Α.

Από εκεί και πέρα είναι πασιφανές ότι η καθοδική διάσπαση των πρώτων στηρίξεων, για τους βασικούς δείκτες του Χ.Α., κινητοποίησε τα "γρήγορα" χαρτοφυλάκια που κινούνται με γνώμονα τις τεχνικές ενδείξεις. Έτσι η καθοδική διαφυγή του FTSE25 χαμηλότερα των 370 μονάδων και του Γενικού Δείκτη χαμηλότερα των 1140 μονάδων, έφερε τις πρώτες κινήσεις "stop loss" για όσους διατηρούσαν θέσεις "long". Και μπορεί ο δείκτης υψηλής κεφαλαιοποίησης να κρατήθηκε, με την βοήθεια του ΟΠΑΠ, οριακά χαμηλότερα από την επόμενη στήριξη των 365 μονάδων (ενδοσυνεδριακά υποχώρησε μέχρι τις 363,84 μονάδες), όμως ο Γενικός Δείκτης (καταγράφοντας το χαμηλότερο κλείσιμο των τελευταίων 19 συνεδριάσεων) έχασε και την επόμενη θεωρητική στήριξη στις 1135 μονάδες και τώρα όλα θα "παιχτούν" στην ζώνη 1100 - 1080. Επόμενη στήριξη για τον δείκτη υψηλής κεφαλαιοποίησης στις 350 μονάδες.

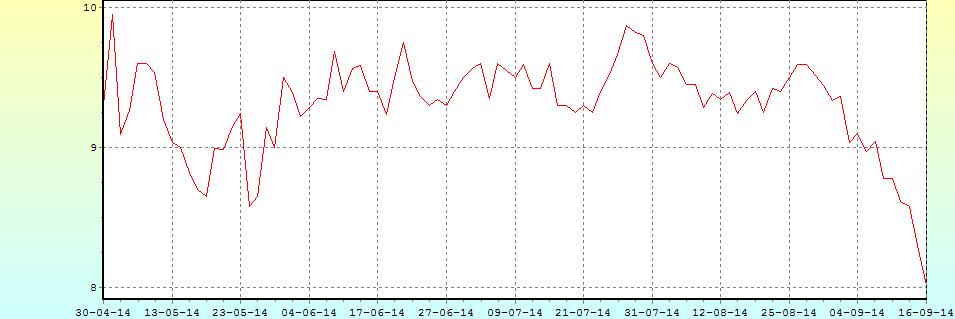

Το ημερήσιο διάγραμμα του FTSE 25

Σήμα εξόδου, έχει δώσει και ο Τραπεζικός δείκτης και αν δεν κρατήσει η στήριξη στις 153 μονάδες (σημερινό κλείσιμο στις 153,75) η αμέσως επόμενη στήριξη εντοπίζεται στις 144 μονάδες.

Ιδιαίτερα κακή η εικόνα στο ταμπλό του FTSE25, όπου μόνο ΟΠΑΠ και Folli Follie Group διασώθηκαν με θετικό πρόσημο, όμως τις πλέον αλγεινές εντυπώσεις συνεχίζει να δημιουργεί ο τίτλος της ΕΥΔΑΠ, που έκλεισε στο χαμηλό ημέρας, στα χαμηλά 5μηνου και χαμηλότερα από την τεχνική στήριξη των 8,10 ευρώ, που ήταν και η τιμή στην οποία μεταβιβάστηκε (30/4) το πακέτο των 10,648 εκατ. μετοχών από την Πειραιώς στα funds Paulson & Co και το Baupost. Αν ο τίτλος συνεχίσει να κινείται "νότια", θα αυξήσει τις υποψίες για κινήσεις αποεπένδυσης, ενώ η επόμενη τεχνική στήριξη εντοπίζεται στα 7,75 ευρώ.

Το διάγραμμα της ΕΥΔΑΠ (από 30 Απριλίου)

Τι σχολιάζουν οι αναλυτές της αγοράς

Σκηνικό πτωτικής αναμονής με χαμηλές συναλλαγές και διαμόρφωση αρνητικής ψυχολογίας χαρακτηρίζει τις τελευταίες συνεδριάσεις του Ελληνικού Χρηματιστηρίου, σύμφωνα με την επισήμανση του Δημήτρη Τζάνα.

Αυτό είναι το αποτέλεσμα των συνθηκών αβεβαιότητας που κυριαρχούν τόσο στο εσωτερικό όσο και στο εξωτερικό, με αποτέλεσμα την ελαχιστοποίηση της συναλλακτικής δραστηριοποίησης των επενδυτών εξωτερικού, που μέσω της μικρής ομάδας Δεικτοβαρών τίτλων μοχλεύουν το Γενικό Δείκτη. Διαψεύδονται έτσι, οι προσδοκίες για κινητικότητα και διαμόρφωση θερμότερου κλίματος ενόψει των roadshow για Ελληνικούς τίτλους που επίκεινται τις επόμενες ημέρες, όπως είχε συντελεστεί τον Ιούνιο, ενώ αγνοήθηκε ολοσχερώς η τελευταία αναβάθμιση από την S&P.

Οι αβεβαιότητες στο εσωτερικό συνδέονται κυρίως με την ολοκλήρωση των "τεστ κοπώσεως" των συστημικών Τραπεζών και τον πολιτικό κίνδυνο σε σχέση με το ενδεχόμενο πρόωρων εκλογών, ζητήματα για τα οποία ουδείς μπορεί να εκφραστεί με κατηγορηματικό τρόπο. Ευλόγως, οι επενδυτές τηρούν στάση αναμονής αποφεύγοντας την ανάληψη επενδυτικών κινδύνων, ιδιαίτερα όταν το Ελεγκτικό Συνέδριο μπλοκάρει τη συνέχιση των εξελίξεων περί το project του Ελληνικού (χρηματοδότηση από όμιλο Λάτση από κοινού με Αραβικά και Κινεζικά κεφάλαια).

Στο εξωτερικό, οι Αγορές τείνουν να αποδεχθούν τη συνύπαρξή τους με τις εστίες αστάθειας της Ουκρανίας και της Μ. Ανατολής, εκτιμώντας ότι οι ασκούμενες προσπάθειες εξομάλυνσής τους θα φέρου αίσιο αποτέλεσμα. Ανάλογες προσδοκίες υπάρχουν και για την έκβαση του δημοψηφίσματος για απόσχιση της Σκωτίας από τη Μ. Βρετανία, ενώ τυχόν διαφορετικό αποτέλεσμα θα πυροδοτήσει τα ήδη υπαρκτά κύματα Ευρωσκεπτικισμού σε όλη την Ευρωζώνη, ιδιαίτερα στις Χώρες που πλήττονται από υψηλή ανεργία.

Άλλωστε, όπως τονίζει ο σύμβουλος επενδύσεων της TecGroup, η εμφανής είσοδος σε φάση αποπληθωρισμού στην Ευρωζώνη αναγκάζει και τον ΟΟΣΑ να ζητήσει την επίσπευση μέτρων ποσοτικής χαλάρωσης από πλευράς ΕΚΤ, καλώντας το Βερολίνο να ξεπεράσει τους γνωστούς δισταγμούς του.

Η συντήρηση, επομένως, των αβεβαιοτήτων θα παρατείνει πιθανότατα την πλαγιοκαθοδική κίνηση του Γενικού Δείκτη καθώς μάλιστα το κλίμα αποθησαυρισμού διαθεσίμων που κυριαρχεί παγκοσμίως συνεχίζει να κλιμακώνεται (3,5 τρισ. $ για τις εισηγμένες εταιρείες εκτός του Χρηματοπιστωτικού Τομέα !) με τις Κυβερνήσεις να μη αποφασίζουν να κάνουν ενέργειες για την αντιμετώπισή του.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές (με το ενδιαφέρον των επενδυτών στραμμένο στην διήμερη συνεδρίαση της Fed), όπου ξεχώρισαν οι Shanghai (-1,82%) και Sensex 30 (-1,21%). Σαφώς ηπιότερες οι πιέσεις στα μεγάλα Ευρωπαϊκά Χρηματιστήρια που και αυτά κινούνται σε "κόκκινο φόντο" (δύο ημέρες πριν το κρίσιμο δημοψήφισμα για την απόσχιση της Σκωτίας από το Ηνωμένο Βασίλειο), ενώ πέριξ του προηγούμενου κλεισίματος και απόλυτα επιφυλακτικά ξεκίνησαν την σημερινή συνεδρίαση οι δείκτες στην Wall Street.

Ξεκινώντας από την Ευρώπη, καλύτερα των προσδοκιών κινήθηκε ο Γερμανικός δείκτης καταναλωτικής εμπιστοσύνης του Ινστιτούτου ZEW. Tον Σεπτέμβριο υποχώρησε στο 6,9, από 8,6 τον Αύγουστο. Οι συγκλίνουσες εκτιμήσεις των αναλυτών προέβλεπαν ότι θα υποχωρήσει στο 4,8.

Ανοδικά κινούνται την Τρίτη οι αποδόσεις των Ευρωπαϊκών ομολόγων, καθώς οι Κρατικοί τίτλοι ευρωζώνης δέχονται πιέσεις λόγω του κλίματος αβεβαιότητας στο διεθνές στερέωμα, με το βλέμμα των επενδυτών στραμμένο στο δημοψήφισμα της Πέμπτης για την ανεξαρτησία της Σκωτίας.

Μεταφερόμενοι στις ΗΠΑ, αμετάβλητες παρέμειναν οι τιμές παραγωγού τον Αύγουστο. Εάν αφαιρεθούν οι κατηγορίες των τροφίμων και της ενέργειας, οι τιμές αυξήθηκαν 0,1%. Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal", είχαν προβλέψει ότι οι τιμές θα παρέμεναν αμετάβλητες τον Αύγουστο.

Οι επαναγορές μετοχών στην Wall Street αυξήθηκαν στο υψηλότερο επίπεδο μετά το 2007, στηρίζοντας το ράλι των δεικτών εν μέσω μιας γενικευμένης μείωσης στον όγκο συναλλαγών. Όπως μεταδίδει η "WSJ", οι εταιρείες αγόρασαν πίσω μετοχές αξίας περίπου $338,8 δισ. το πρώτο μισό του 2014, το υψηλότερο ποσό από οποιοδήποτε εξάμηνο μετά το 2007 σύμφωνα με την εταιρεία "Birinyi Associates".

Αυξάνεται ο αριθμός των επενδυτών που περιμένουν ότι η Federal Reserve θα αυξήσει τα επιτόκια την Άνοιξη του 2015, και παράλληλα ότι το δολάριο θα ενισχυθεί, σύμφωνα με την έρευνα Σεπτεμβρίου Bank of America Merrill Lynch Fund Manager Survey.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, σήμερα διενεργήθηκε δημοπρασία εντόκων γραμματίων διάρκειας 13 εβδομάδων, ύψους 1.000 εκατομμυρίων ευρώ, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ. Η απόδοση διαμορφώθηκε στο 1,70%, από 1,75% στην αμέσως προηγούμενη δημοπρασία.

Στα "top picks" τοποθετεί την ΓΕΚ ΤΕΡΝΑ η Eurobank Equities εκτιμώντας ότι η ανάκαμψη στο Κατασκευαστικό κομμάτι σηματοδοτεί αυξημένη κερδοφορία και δημιουργία cash flow.

Επίσης, σύμφωνα με την Eurobank Equities, μετά και την εισαγωγή της Άνεμος στο Χ.Α. το μοντέλο ανάλυσης περιλαμβάνει και το επενδυτικό σχέδιο της Ελλάκτωρ για αύξηση της παραγωγής ενέργειας και έτσι αυξάνει η πρόβλεψη για το EBITDA στο σκέλος των ανανεώσιμων πηγών ενέργειας κατά μέσο όρο 19%.

Οι μετοχές των ΟΠΑΠ, ΟΤΕ, ΓΕΚΤΕΡΝΑ περιλαμβάνονται στις προτιμώμενες μη Τραπεζικές μετοχές της Eurobank Equities, όπως αναφέρει σε ανάλυση για την "Στρατηγική στην Ελληνική Αγορά". Από τις Τραπεζικές μετοχές "ψηφίζει" την Εθνική Τράπεζα λόγω της καλύτερης ποιότητας των στοιχείων ενεργητικού.

Περιθώριο ανόδου 17-22% έχει ο Γενικός Δείκτης (πλην των Τραπεζών) εκτιμά η Alpha Finance σε ανάλυση με αφορμή το 9ο Greek Roadshow που πραγματοποιείται στο Λονδίνο στις 18-19 Σεπτεμβρίου. Ωστόσο προϋπόθεση για να καταγράψει το συγκεκριμένο ποσοστό ανόδου είναι να ξεπεράσει η Ελλάδα με επιτυχία τρεις "σκοπέλους" και συγκεκριμένα τα "stress test" των Τραπεζών, την συζήτηση για το χρέος (που αναμένεται να ξεκινήσει τον Οκτώβριο), αλλά και το πολιτικό θέμα. Οι κορυφαίες επιλογές της χρηματιστηριακής είναι οι μετοχές των: ΟΤΕ, Μυτιληναίου, ΕΛΠΕ και Aegean.

Στα 34 από 25 ευρώ ανεβάζει την τιμή-στόχο για τη μετοχή της Folli Follie η Alpha Finance, σε έκθεσή της στην οποία διατηρεί σύσταση "neutral" για τον τίτλο.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Αεροπορίας Αιγαίου δίνει η Alpha Finance, στα 10 από 8,5 ευρώ προηγουμένως με σύσταση "outperform". Tονίζει ότι είναι εξαιρετικά δύσκολο να βρει κανείς Eλληνική εισηγμένη που έχει τη δυνατότητα να φτάσει σε απόδοση ελεύθερων ταμειακών ροών άνω του 30% έως το 2016-17 ενώ ταυτόχρονα επεκτείνεται δυναμικά στην Αγορά της.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, Ο γενικός Δείκτης μπορεί να ξεκίνησε με οριακά ανοδικές διαθέσεις αναρριχώμενος μέχρι τις 1158,63 μονάδες (+0,23%), όμως μετά τις 10.41 κινήθηκε μόνιμα με αρνητικό πρόσημο. Υποχώρησε μέχρι τις 1122,61 μονάδες (-2,88%), στις 17.00 βρέθηκε στις 1126,37 (-2,56%) και μέσω των τελικών δημοπρασιών έκλεισε στις 1123,07 μονάδες με ημερήσιες απώλειες 2,81%.

Ξεκινώντας από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, MIG, Viohalco, EEE, Intralot, ΔΕΗ, ΕΧΑΕ, ΟΛΠ, ΟΤΕ και Τιτάν. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Εθνική, ΕΥΔΑΠ, ΟΛΠ, Τέρνα Ενεργειακή και Motor Oil.

Μένοντας στους Δεικτοβαρείς τίτλους αξίζει αναφοράς ότι διεσπάστηκαν καθοδικά σημαντικές στηρίξεις όπως τα 0,65 ευρώ για την Alpha Bank, τα 2,50 ευρώ για την Εθνική και τα 17,00 ευρώ για την ΕΕΕ.

Με την τελική αναλογία ανοδικών (39) - καθοδικών (91) τίτλων εξαιρετικά κακή, ο τζίρος αναρριχήθηκε στα 91 εκατ., από τα οποία τα 3,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΡΑΙΓ, ΕΤΕ, ΠΕΙΡ, ΕΥΡΩΒ, ΟΛΥΜΠ, ΕΧΑΕ).

Χαμηλότερα του 25αρη, νέα χαμηλά 65 μηνών για την Frigoglass με την επόμενη τεχνική στήριξη να εντοπίζεται στα 2,45 ευρώ.

Επαναπροσεγγίζει τα πρόσφατα ιστορικά χαμηλά η Τρ. Αττικής, όπως και οι Επίλεκτος και Moda Bagno, ενώ σημαντικές πιέσεις σημειώθηκαν και στα Τραπεζικά warrants.

Αντίθετα, με θετικό πρόσημο τερμάτισαν την συνεδρίαση οι Τεχν. Ολυμπιακή (+6,25%) και Μοχλός (+4,38%). Το έναυσμα της ανόδου έδωσε προσυμφωνημένη συναλλαγή 548250 τεμ. στην Τεχν. Ολυμπιακή (ποσοστό 1,65%) στην τιμή των 1,58 ευρώ.

Ίσως χρειάζεται αυξημένη προσοχή και ο Μοχλός, καθώς στα 1,29 ευρώ άλλαξαν χέρια 94087 τεμ., όχι υπό μορφή "πακέτου" (!)

Τέλος, εντύπωση προκάλεσε το "bid" 200000 τε. στα 0,48 ευρώ, για την μετοχή της Revoil (!)

---ΧΠΑ

Συνεδρίαση σημαντικής πτώσης και στην Αγορά Παραγώγων, με τις μετακυλίσεις θέσεων και τις κινήσεις "stop loss" να εκτινάσσουν τις συναλλαγές στο συμβόλαιο του δείκτη, ενώ σημαντικά χαμηλότερα κινήθηκε ο όγκος στα Σ.Μ.Ε. επί μετοχών (87.976 συμβόλαια).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 61.859, 33.002 για τον Σεπτέμβριο, 28.787 για τον Οκτώβριο, 12 για τον Νοέμβριο και 58 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 364,25) κινήθηκε μεταξύ 369 και 375,5 μονάδων, κλείνοντας με οριακότατη υποτίμηση 0,04%.

Μικρός ο δανεισμός τίτλων (40.000 ΟΤΕ, 5.800 Eurobank Properties, 7.500 Jumbo, 8.000 Motor Oil, 90.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (4.320), ΔΕΗ (1.867), Alpha Bank (15.173), Εθνική (13.653), Πειραιώς (12.572), Eurobank (11.675), Μυτιληναίο (1.848), ΕΧΑΕ (1.180), ΟΠΑΠ (1.491), Ελ. Πετρέλαια (1.041), MIG (15.142), Frigoglass (245), Intralot (637), Ελλάκτωρα (564), ΓΕΚ (3.329), Τέρνα Ενεργειακή (1.304), Τιτάνα (142), ΕΥΔΑΠ (132), Μέτκα (402), Σιδενόρ (375), Σωλ. Κορίνθου (145), ΕΕΕ (127), Jumbo (146), Eurobank Properties (275).

Σύμφωνα με την Alpha Finance, μέτρια κινητικότητα παρατηρήθηκε στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης καθώς σημειώθηκαν συνολικά 942 δικαιώματα (260 calls και 682 puts) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 34%.

Σύμφωνα με το Χ.Α., δεν αναφέρθηκαν "ανοιχτές" πωλήσεις.

Επίσης δεν σημειώθηκε σημαντικό κλείσιμο θέσης "ανοιχτών" πωλήσεων.

Οι περισσότερο δανεισμένοι τίτλοι είναι οι: Alpha Bank (71.928.374 τεμ.), Εθνική (1.717.037 τεμ.), Πειραιώς (35.061.646 τεμ.), Eurobank (8.706.967 τεμ.).

Ας σημειωθεί ότι 24.203 συμβόλαια του δείκτη, λήξεως Σεπτεμβρίου, δεν έχουν κλείσει, ή μετακυλιστεί θέσεις.