Στο αμέσως προηγούμενο σχόλιο, μεταξύ άλλων αναφερόταν πως "χρειάζεται ιδιαίτερη προσοχή, καθώς τίποτα δεν έχει κριθεί, όσον αφορά το τελικό πρόσημο του Δείκτη. Είναι περισσότερο από βέβαιο ότι όλα θα 'παιχτούν' μετά τις 16.30, όταν και θα ξεκινήσουν οι συναλλαγές στο NYSE".

Το ξεκίνημα των συναλλαγών στην Wall Street βρήκε τον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου με θετικό πρόσημο να προσπαθεί στα υψηλά ημέρας, όμως μία προσεκτική ματιά στο ημερήσιο διάγραμμα, μπορεί εύκολα να διακρίνει τι ακολούθησε.

Οι τελικές δημοπρασίες, απλά διόρθωσαν κάπως την κατάσταση, αλλά το αρνητικό πρόσημο παρέμεινε και ο Δείκτης συμπλήρωσε δεύτερη συνεχόμενη αρνητική συνεδρίαση.

Σε μία Αγορά που ταλαιπωρεί, όσους έχουν ακόμα την υπομονή και το κουράγιο να την παρακολουθούν και ταλαιπωρείται από την συνεχόμενη συναλλακτική απαξίωση και η οποία δεν φαίνεται να παίρνει σύντομα τέλος, η δεύτερη συνεδρίαση της εβδομάδας και πρώτη του μήνα και του Φθινοπώρου, απλά επιβεβαίωσε τις υπάρχουσες εκτιμήσεις, σύμφωνα με τις οποίες το Χ.Α. δεν μπορεί να πάει πουθενά, με τον Τραπεζικό κλάδο να "κουτσαίνει", κινούμενος σε "άλλη πίστα" και την μικτή αξία συναλλαγών να παραμένει σε επίπεδα απόλυτης ανυποληψίας (!)

Από εκεί και πέρα θα μπορούσε να υποστηριχθεί ότι κατά την σημερινή συνεδρίαση έγινε προσπάθεια αποκατάστασης των χθεσινών "αναταράξεων" σε Τιτάνα (+3,47%) και Eurobank (+2,78%), έστω και αν ο τίτλος της δεύτερης στο πρώτο κομμάτι της συνεδρίασης φλερτάρισε με νέα ιστορικά χαμηλά.

Αντίθετα απογοήτευσε στον απόλυτο βαθμό ο τίτλος της Alpha Bank (-3,57%), ο οποίος παρά το "άγριο" χθεσινό κλείσιμο (-10%) και στο χαμηλό ημέρας, δεν μπόρεσε και σήμερα να αντιδράσει, δείχνοντας ότι έχει σταθερό πωλητή.

Στην περίπτωση της μετοχής της Αlpha Bank και με βάση τα ημερήσια διαγράμματα, τα 0,1020 ευρώ θεωρούνται μία πρώτη ένδειξη ότι κάτι αλλάζει. Σε αντίθετη περίπτωση οι αμέσως επόμενες στηρίξεις εντοπίζονται στα 0,078 και 0,065 ευρώ.

Επιστροφή πωλητών και για τον τίτλο της Εθνικής (-5,38%), που επιβεβαίωσε το απόλυτα βραχύβιο arbitrage μεταξύ του ADR και του τίτλου της Τράπεζας που ξεκίνησε στην συνεδρίαση της Παρασκευής και ολοκληρώθηκε στο μέσον της χθεσινής συνεδρίασης.

Αξίζει να σημειωθεί ότι με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) ξεκίνησαν οι τίτλοι των Alpha Bank, Εθνικής και Πειραιώς, ενώ ενδοσυνεδριακά οι μεγαλύτερες απώλειες σημειώθηκαν από Alpha Bank (μέχρι τα 0,078 ευρώ, -7,14%), Εθνική (μέχρι τα 0,485 ευρώ, -6,73%), Eurobank (μέχρι τα 0,033 ευρώ, -8,33%), Πειραιώς (μέχρι τα 0,078 ευρώ, -9,30%) και ΓΕΚΤΕΡΝΑ (έως τα 1,44 ευρώ, -5,26%).

Απόλυτα επιφυλακτικό δηλώνει το σύνολο των αναλυτών, εγχώριων και ξένων, επισημαίνοντας ότι η συναλλακτική απαξίωση στην οποία έχει βυθιστεί το Χ.Α. στερεί κάθε πιθανότητα σημαντικής ανοδικής αντίδρασης, μέχρις ότου ολοκληρωθεί η νέα εκλογική διαδικασία και σχηματιστεί η νέα Κυβέρνηση, αλλά και μέχρις ότου αποκατασταθεί πλήρως η κανονικότητα στον εγχώριο Τραπεζικό κλάδο, η οποία περνά και από νέα ανακεφαλαιοποίηση των εγχώριων Τραπεζικών Ιδρυμάτων.

Ουσιαστικά όλα έχουν να κάνουν με τις επερχόμενες ΑΜΚ που κανένας δεν ξέρει το μέγεθος, τον χρόνο και την τιμή.

Από εκεί και πέρα, δεν μπορεί να αποκλειστεί και νέα υποχώρηση των τιμών, αν υποτροπιάσει τις διεθνές κλίμα.

Τεχνικά και όσον αφορά τα βραχυπρόθεσμα διαγράμματα, στην περίπτωση του Γενικού Δείκτη πάρα πολλά θα κριθούν στην ζώνη στήριξης των 620 - 615 μονάδων (σημερινό ενδοσυνεδριακό χαμηλό στις 614,49 μονάδες), καθώς από εκεί και χαμηλότερα η επόμενη στήριξη εντοπίζεται στις 580 μονάδες.

Ανοδική διαφυγή υψηλότερα των 638 και ακόμα καλύτερα υψηλότερα των 650 - 670 μονάδων, ανοίγει τον δρόμο προς το ψυχολογικό όριο των 700 μονάδων.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, τα κρίσιμα επίπεδα είναι οι 187 και 195 μονάδες, στον δρόμο προς τις 202 μονάδες.

Αντίθετα αν υπάρξει καταστρατήγηση της ζώνης 181 - 177, τότε θεωρείται περισσότερο από σίγουρο ότι θα μπει σε δοκιμασία η επόμενη στήριξη στις 170 μονάδες.

Εν κατακλείδι και αν σημειωθεί νέα υποτροπή στο διεθνές κλίμα, είναι απόλυτα βέβαιο ότι ο χαμηλός τζίρος σε καμία περίπτωση δεν θα αποτελέσει τροχοπέδη προκειμένου οι αποτιμήσεις να μην δοκιμάσουν ακόμα χαμηλότερα επίπεδα.

Πολλαπλασιαστικό χαρακτήρα θα πάρουν οι πιέσεις σε περίπτωση που οι ξένοι παίκτες επιστρέψουν σε επιθετικές πωλήσεις, ακολουθώντας την λογική των ρευστοποιήσεων πρώτα σε Αγορές που αποδεδειγμένα έχουν "στενή θύρα εξόδου"!

Ακόμα ένας αστάθμητος παράγοντας που έχει προκύψει για την εγχώρια Αγορά, η οποία συνεχίζει να ασχολείται σημαντικά περισσότερο με τις δημοσκοπήσεις, παρά με την ανάλυση των αποτελεσμάτων α΄ εξαμήνου των εισηγμένων, είναι αυτός της απόφασης της Επ. Κεφαλαιαγοράς να επιτρέψει την άρση της αναστολής εξαγοράς μεριδίων αμοιβαίων κεφαλαίων.

Αυτό στην πράξη σημαίνει ότι από σήμερα όποιοι επενδυτές επιθυμούν, για δικούς τους λόγους, να ρευστοποιήσουν θέσεις, σε μία τόσο "ρηχή" Αγορά όπως το Ελληνικό Χρηματιστήριο, δεν αποκλείεται με την κίνηση αυτή οι εκροές από τα Αμοιβαία Κεφάλαια να δημιουργήσουν αναγκαστικές πωλήσεις μετοχών στο ταμπλό του Χ.Α. και ειδικότερα στο ταμπλό του FTSE, δημιουργώντας έναν ακόμα πυλώνα αυτοτροφοδοτούμενης πίεσης που δύσκολα θα απορροφηθεί από την ελαχιστότατη ζήτηση.

Επιστροφή πωλητών στην Αγορά ομολόγων, κάτι που είχε σαν αποτέλεσμα την σημαντική αύξηση των αποδόσεων των Ελληνικών Κρατικών τίτλων στις κοντινές λήξεις (3ετες 11,4%, 5ετες 10,02% και 10ετες 8,84%), ενώ αξιοπρόσεκτη άνοδο παρουσίασαν οι συναλλαγές στην Αγορά Παραγώγων, με το συμβόλαιο του δείκτη, λήξεως Σεπτεμβρίου, να διατηρεί το μικρό premium.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Αν ο Αύγουστος ήταν ο χειρότερος μήνας της 3ετίας για το Ελληνικό Χρηματιστήριο αλλά και από τους χειρότερους για τις διεθνείς Αγορές, ο Σεπτέμβριος που ξεκίνησε, δύσκολα θα έχει εξελίξεις που να αποτρέψουν μια νέα πλαγιοκαθοδική κίνηση του Γενικού Δείκτη" εκτιμά ο Δημήτρης Τζάνας.

Πιο συγκεκριμένα, το ξεκίνημα της προεκλογικής περιόδου δεν διαμορφώνει επί του παρόντος τη βεβαιότητα ότι στις 20/9 θα υπάρξει Κυβέρνηση Φιλοευρωπαϊκού στίγματος, που θα έχει ως προτεραιότητά της την προώθηση των μέτρων που θα διακόψουν την καθοδική πορεία της Οικονομίας, αφού η θετική επίδοση του 2ου τριμήνου οφείλεται σε έκτακτους λόγους (έξαρση της κατανάλωσης) που δεν θα επαναληφθούν. Αντιθέτως μάλιστα, το σενάριο επανάληψης των εκλογών δεν μπορεί να αποκλειστεί οδηγώντας την επίδραση του πολιτικού κινδύνου στο Ελληνικό Χρηματιστήριο σε υψηλό βαθμό.

Παράλληλα, το διεθνές περιβάλλον συνεχίζει να λειτουργεί επιβαρυντικά. Οι αναλύσεις που δημοσιοποιήθηκαν για την Κινεζική Οικονομία κατατείνουν στο συμπέρασμα ότι οι φρενήρεις ρυθμοί μεγέθυνσης ανήκουν στο παρελθόν και τώρα είναι εφικτές επιδόσεις της τάξης του 7%.

Και αυτές οι επιδόσεις όμως θα απαιτήσουν λήψη μέτρων που θα επιταχύνουν τη συνεχή αύξηση της συμμετοχής της κατανάλωσης στο ΑΕΠ, καθώς οι συνθήκες υπερπροσφοράς στη Βιομηχανία δεν επιτρέπουν τη συνέχιση της αδιάλειπτης αύξησης των επενδύσεων. Ταυτόχρονα, η χρηματιστηριακή μεταβλητότητα θα συνεχιστεί με τις Κινεζικές Αρχές να επιδιώκουν με μέτρα τόνωσης της ρευστότητας και άλλου είδους παρεμβάσεις να την τιθασεύσουν.

Παράλληλα, η υποτίμηση του γουάν πυροδότησε σειρά ανταγωνιστικών υποτιμήσεων και από άλλες αναδυόμενες Οικονομίες, διαδικασία βλαπτική για το διεθνές Εμπόριο και κατ' επέκταση για τη διατήρηση ικανοποιητικών ρυθμών μεγέθυνσης για την Παγκόσμια Οικονομία.

Επιπλέον, τα στοιχεία της απασχόλησης για την Αμερικανική Οικονομία που θα δοθούν την Παρασκευή 4/9, θα επηρεάσουν καταλυτικά στη λήψη της απόφασης της Federal Reserve ως προς το χρόνο (το Σεπτέμβριο, ή αργότερα) που θα επιλέξει για τις αποφάσεις περί αναπροσαρμογής των παρεμβατικών επιτοκίων της.

Οδηγούμαστε, επομένως, στο συμπέρασμα ότι οι προσδοκίες για τις εταιρικές κερδοφορίες δεν είναι ευοίωνες, γεγονός που σηματοδοτεί είσοδο των διεθνών Αγορών σε πλαγιοκαθοδική κίνηση (bear market), σε συνέχεια της ανοδικής κίνησης των κινητών αξιών τα προηγούμενα έτη, υπό την επήρεια της χαλαρής νομισματικής πολιτικής των Κεντρικών Τραπεζών.

Επομένως, τόσο λόγω τoυ πολιτικού κινδύνου, όσο και λόγω του ασταθούς εξωτερικού περιβάλλοντος, η συσσώρευση γύρω από τις 600 μονάδες είναι μια εξέλιξη ικανοποιητική, επί του παρόντος, για το υπερπουλημένο Ελληνικό Χρηματιστήριο, ελέω του πολύπαθου Τραπεζικού κλάδου που οδεύει σε μια ακόμη ανακεφαλαιοποίηση.

Αγνοήθηκε έτσι επιδεικτικά η κερδοφορία των λοιπών εταιρειών κατά το 1ο εξάμηνο, όπως εταιρειών εξαγωγικού προσανατολισμού, Διυλιστηρίων, εταιρειών Κοινωφελούς χαρακτήρα, Αερομεταφοράς, Στοιχηματισμού, αλλά και περιπτώσεων εταιρειών που χαρακτηρίζονται ως "turn around stories" (!)

Όμως η καταβαράθρωση της αξιοπιστίας και η εφαρμογή των capital controls στους Έλληνες αποταμιευτές, αποτρέπουν οποιεσδήποτε σκέψεις για τοποθετήσεις σε Ελληνικούς τίτλους, ενώ ένα ακόμη "hangover" επικρέμεται με τη μορφή των πιθανών εξαγορών μεριδίων από τα Αμοιβαία Κεφάλαια στο επόμενο διάστημα, τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Οι "αρκούδες" δείχνουν να κυκλοφορούν ελεύθερες στις διεθνείς Αγορές, με το σύνολο των αναλυτών - επενδυτών να έχει στραμμένη την προσοχή του στην επόμενη κίνηση της Fed και στα μάκρο της Κίνας που συνεχίζουν να απογοητεύουν.

Για νέες αρνητικές εκπλήξεις από την Κίνα προειδοποιεί σημαντικός αριθμός διεθνών αναλυτών, τονίζοντας ότι οι παρεμβάσεις της Κεντρικής Τράπεζας της Κίνας, με στόχο να ενθαρρύνουν τη σταθερότητα, απλώς επιβαρύνουν την κατάσταση.

"Στο μέτωπο της ανάπτυξης, είναι δύσκολο να προβλέψει κανείς ποιος θα είναι ο καταλύτης που θα μπορέσει να κρατήσει το ΑΕΠ της Κίνας στο επιθυμητό επίπεδο του 7%", σημειώνουν οι αναλυτές, επισημαίνοντας πως οι Κινεζικές μετοχές παραμένουν υπερτιμημένες, κάτι το οποίο δεν μπορεί να κρύψει η Κεντρική Τράπεζα της Κίνας.

Απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές, όπου τις μεγαλύτερες απώλειες σημείωσε ο Ιαπωνικός Nikkei (-3,84%).

Τουλάχιστον αξιοπρόσεκτες οι απώλειες στην Ευρώπη, ενώ χαμηλότερα ξεκίνησαν την συνεδρίαση οι δείκτες στην Wall Street.

Μικρά κέρδη για χρυσό και ευρώ, ενώ σημαντικές πιέσεις υφίσταται το πετρέλαιο.

Ανησυχίες για την πτώση της τιμής του αργού πετρελαίου εξέφρασαν οι Χώρες του ΟΠΕΚ, λέγοντας ότι "είναι έτοιμες να μιλήσουν με άλλους Παραγωγούς για την επίτευξη δίκαιων τιμών".

Ξεκινώντας εξ Ανατολών, σε χαμηλά τριών ετών υποχώρησε ο δείκτης μεταποίησης (PMI) στην Κίνα τον Αύγουστο και διαμορφώθηκε στο 49,7, από 50 τον Ιούλιο. Οι συγκλίνουσες εκτιμήσεις αναλυτών προέβλεπαν ότι θα κινηθεί στο 49,8.

Παράλληλα πτωτικά και σε χαμηλά έξι ετών κινήθηκε και ο δείκτης Caixin PMI τον Αύγουστο. Υποχώρησε στο 47,3, από 47,8 τον Ιούλιο.

Αμετάβλητο, στο ιστορικό χαμηλό του 2%, κράτησε το επιτόκιο η Κεντρική Τράπεζα της Αυστραλίας. H απόφαση της Τράπεζας δεν αποτέλεσε έκπληξη για τις Αγορές.

Ερχόμενοι στην Ευρώπη, υποχώρησε η ανάπτυξη της μεταποίησης στην Ευρωζώνη τον περασμένο μήνα, παρ΄ ότι τα εργοστάσια ανέβασαν ελάχιστα τις τιμές, σύμφωνα με την Markit. Η υποχώρηση, αυτή, σημειώνει το Reuters έρχεται να προστεθεί στις δυσκολίες που αντιμετωπίζει η ΕΚΤ, στην προσπάθειά της να τονώσει την ανάπτυξη και τον πληθωρισμό. Ο δείκτης PMI της Markit ήταν στο 52,3 τον περασμένο μήνα, δηλαδή χαμηλότερα από την προκαταρκτική εκτίμηση σύμφωνα με την οποία θα παρέμενε σταθερός στο 52,4 του Ιουλίου.

Μεταφερόμενοι στις ΗΠΑ, ο μεταποιητικός τομέας αναπτύχθηκε με το βραδύτερο ρυθμό των τελευταίων δύο ετών τον Αύγουστο. Ο δείκτης μεταποίησης ISM υποχώρησε στις 51,1 μονάδες τον περασμένο μήνα, από 52,7 μονάδες τον Ιούλιο. Οι αναλυτές προέβλεπαν ότι θα σκαρφαλώσει στις 52,2 μονάδες.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, ο Πολ Τόμσεν σε άτυπη ενημέρωση προς το ΔΝΤ αναφέρθηκε στην πρόοδο που έχει επιτευχθεί με την Ελλάδα για το τρίτο πρόγραμμα χρηματοδότησης. Σύμφωνα με πληροφορίες, το Ταμείο θεωρεί πιθανό, λόγω των εκλογών και της διαδικασίας σχηματισμού Κυβέρνησης, το ενδεχόμενο να καθυστερήσει η επόμενη αξιολόγηση από τον ESM και κατά συνέπεια να καθυστερήσει η εκταμίευση του τελευταίου μέρους της πρώτης δόσης και η συζήτηση για ελάφρυνση του χρέους.

Στις 39,1 μονάδες έκλεισε τον Αύγουστο ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της Markit για τον τομέα μεταποίησης στην Ελλάδα (είχε βουτήξει στο 30 τον Ιούλιο, λόγω των capital controls). Η έλλειψη νέων παραγγελιών και η περαιτέρω δριμεία υποχώρηση της παραγωγής ήταν από τους βασικότερους παράγοντες που οδήγησαν στην εξασθένηση του κύριου δείκτη PMI.

Αίτημα προς τον Υπουργό Οικονομικών κ. Γ. Χουλιαράκη, αλλά και τον διοικητή της Τρ. Ελλάδος κ. Γ. Στουρνάρα θα στείλει εντός της εβδομάδας η Επιτροπή Κεφαλαιαγοράς ώστε να υπάρξει άμεση κατάργηση της έννοιας του "νέου" χρήματος για τους επενδυτές που πραγματοποιούν συναλλαγές στο Χρηματιστήριο. Το εν λόγω σχέδιο θα περιλαμβάνει κάποιες ειδικές παραμέτρους, προφανώς η ύπαρξη των κεφαλαιακών περιορισμένων θα συνεχίσει να ισχύει και σε αυτή την περίπτωση. ωστόσο θα προτείνεται η δυνατότητα χρήσης τραπεζικών καταθέσεων για αγορά μετοχών.

Εν τω μεταξύ με χθεσινή της απόφαση η Ε.Κ. ήρε την απαγόρευση του "short selling" στην Αγορά Παραγώγων. Αντιθέτως συνεχίζεται η απαγόρευση του καθαρού "short selling", δηλαδή της πώλησης τίτλων χωρίς να βρίσκονται στην κυριότητα του επενδυτή.

Από 01/09/2015, το Χρηματιστήριο Αθηνών, κατόπιν σημερινής απόφασης της Επιτροπής Κεφαλαιαγοράς, έθεσε σε αναστολή διαπραγμάτευσης τις μετοχές της εταιρείας ΝΕΛ, σύμφωνα με σχετική ανακοίνωση, λόγω μη κατάρτισης των καταστάσεων εξαμήνου.

Την τιμή-στόχο των 7 ευρώ και τη σύσταση "outperform" διατηρεί για τη μετοχή των Ελ. Πετρελαίων η Alpha Finance σε σχετική έκθεση. Με βάση τις νέες εκτιμήσεις της χρηματιστηριακής, τα ΕΛΠΕ θα καταγράψουν φέτος προσαρμοσμένα καθαρά κέρδη 176 εκατ. και EBITDA ύψους 625 εκατ. ευρώ. Mεταξύ των καταλυτών, η Alpha Finance ξεχωρίζει το θέμα της πώλησης της ΔΕΣΦΑ, η οποία εφόσον ολοκληρωθεί θα ενισχύσει τα ταμεία των ΕΛΠΕ με 212 εκατ. ευρώ.

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 614,49 (-1,56%) και 628,71 μονάδων (+0,72%), στις 17.00 βρέθηκε στις 619,76 (-0,71%) και μέσω των τελικών δημοπρασιών έκλεισε στις 621,51 μονάδες με ημερήσιες απώλειες 0,43%.

Ο τζίρος περιορίστηκε στα 26,9 εκατ. από τα οποία τα 5,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΜΠΕΛΑ, ΟΤΕ).

Άλλαξαν χέρια 84673400 τίτλοι από τους οποίους οι 78728979 αφορούσαν συναλλαγές στα στενά όρια του 25αρη.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της Folli Follie Group δεν ήλθε σε επαφή με το αρνητικό πρόσημο.

Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Πειραιώς, Αεροπορία Αιγαίου και Lamda Development.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΔΕΗ και Folli Follie Group και στο χαμηλό ημέρας οι Grivalia, Lamda Development και Μέτκα.

Χαμηλότερα του 25αρη, αξίζει αναφοράς η έκτη συνεχόμενη ανοδική συνεδρίαση για ΕΛΒΑΛ και Audiovisual, η τρίτη συνεχόμενη ανοδική συνεδρίαση για τον Fourli, η εν εξελίξει πλαγιοανοδική προσπάθεια που έχει ξεκινήσει από τα 1,21 ευρώ για τα Πλ. Θράκης, η κινητικότητα στον Σαράντη, η ξαφνική αύξηση των συναλλαγών στην AS Company, ενώ στην Φουντλίνκ και στα 0,50 ευρώ, άλλαξαν χέρια 40000 τεμ. και αυτός ήταν ο τελικός όγκος συναλλαγών.

---ΧΠΑ

Πτωτικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, με ελαφρώς αυξημένες συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (17.960 συμβόλαια).

Στα 7.642 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.366, 1.040 για τον Σεπτέμβριο και 306 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 183,25) κινήθηκε μεταξύ 180 και 186 μονάδων μειώνοντας την υπερτίμηση στο 1,20%, σύμφωνα με την τιμή εκκαθάρισης.

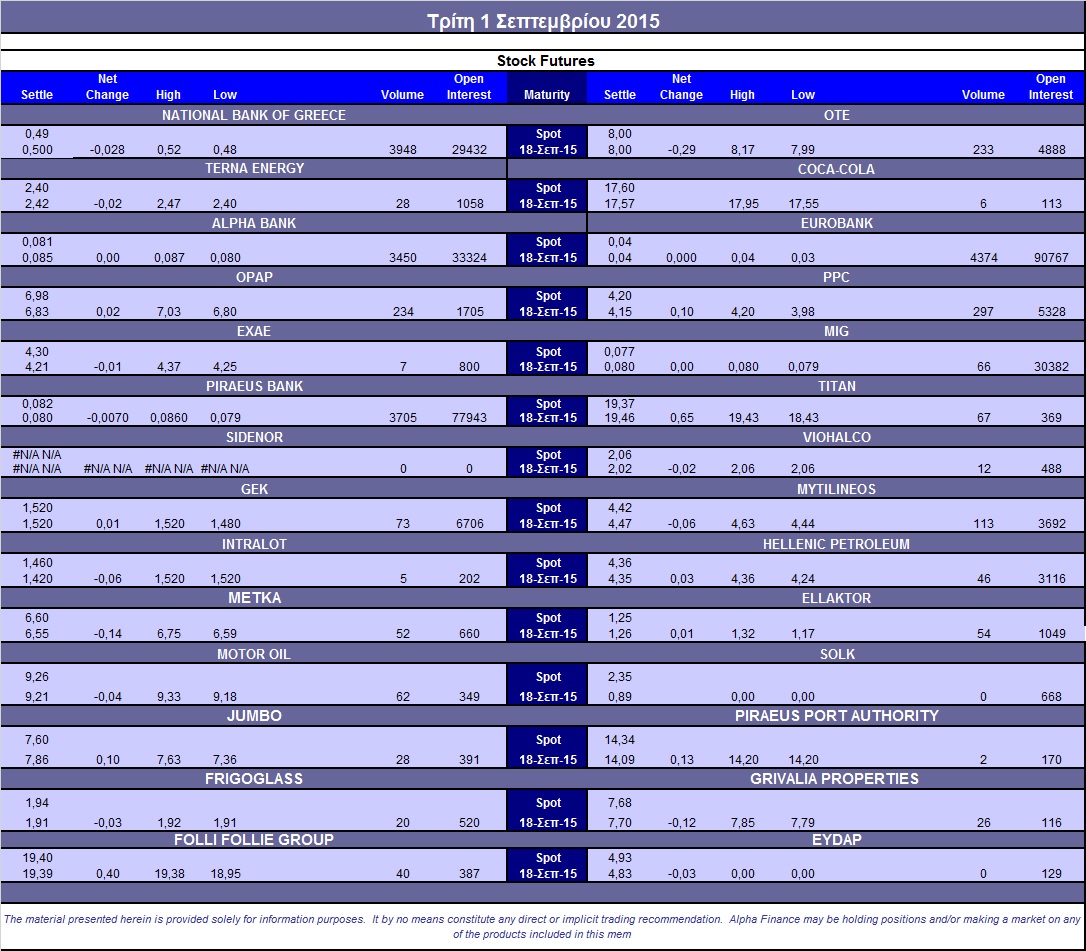

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (3.450), Εθνική (3.948), Πειραιώς (3.705), Eurobank (5.374), ΟΠΑΠ (234), Μυτιληναίο (120), ΟΤΕ (233), ΔΕΗ (302).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διατηρήθηκε στο 69%, ενώ ο όγκος συναλλαγών ήταν στα 70 δικαιώματα (όλα αγοράς).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (34.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance