Ο Γενικός Δείκτης ερχόταν από τρεις πτωτικές συνεδριάσεις στις τελευταίες τέσσερις, με αθροιστικές απώλειες 4,81% και ο κλαδικός δείκτης των Τραπεζών με "καρέ" πτωτικών συνεδριάσεων και αθροιστικές απώλειες 31,19%.

Έτσι, σήμερα, τελευταία συνεδρίαση της εβδομάδας, επιχειρήθηκε προσπάθεια αντίδρασης, τεχνικού χαρακτήρα, προκειμένου να μην απειληθούν οι 641 μονάδες για τον Γενικό Δείκτη.

Ήταν μία περιοχή όπου ο Γενικός Δείκτης είχε τεστάρει ήδη δύο φορές, στις 29/9 (ενδοσυνεδριακό χαμηλό 641,35) και 2/10 (χαμηλό ημέρας 641,73).

Σήμερα δοκίμασε σαν χαμηλό ημέρας τις 640,47 μονάδες κλείνοντας οριακά υψηλότερα, όμως η όλη τεχνική εικόνα της συνεδρίασης έδωσε ένα "γενναίο" "gravestone doji" κάτι ιδιαίτερα ανησυχητικό για την συνέχεια, αν συνεχίσουν να διολισθαίνουν σε χαμηλότερα επίπεδα και οι διεθνείς Αγορές

Της σημερινής προσπάθειας αντίδρασης, έστω και με τζίρο απελπισίας (ο χαμηλότερος των τελευταίων τεσσάρων συνεδριάσεων), ηγήθηκαν οι Δεικτοβαρείς Τραπεζικοί τίτλοι.

Ο Γενικός Δείκτης αναρριχήθηκε μέχρι τις 650,43 μονάδες (+1,20%) και ο κλαδικός δείκτης των Τραπεζών (+0,76%) μέχρι τις 170,81 (+7,54%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ο τίτλος της Alpha Bank (-2,13%) "είδε" το υψηλό ημέρας στα 0,1020 ευρώ (+8,51%), της Εθνικής (+4,29%) στα 0,3810 ευρώ (+8,86%), της Eurobank (0%) στα 0,021 ευρώ (+5%) και της Πειραιώς (-4,17%) αναρριχήθηκε μέχρι τα 0,076 ευρώ με ενδοσυνεδριακά κέρδη 5,56%.

Από τις υπόλοιπες μετοχές του FTSE25, ο τίτλος της Jumbo βρέθηκε να καταγράφει τα μεγαλύτερα ενδοσυνεδριακά κέρδη, καθώς αναρριχήθηκε μέχρι τα 7,89 ευρώ (+4,37%).

Όμως η σημερινή συνεδρίαση κατέδειξε με τον πλέον ενδεικτικό τρόπο ότι οι εν δυνάμει πωλητές παραμένουν σε ρόλο "big brother" και η συνέχεια δεν ήταν εξ ίσου καλή για το Τραπεζικό ταμπλώ.

Μένοντας στο ταμπλώ του 25αρη, άλλος ένας τίτλος που χρειάζεται αυξημένη προσοχή είναι αυτός του ΟΤΕ (+0,93%), ο οποίος έχοντας δώσει βραχυπρόθεσμο σήμα πώλησης, επιμένει στην πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 8,38 ευρώ (κλείσιμο 21/9). Σήμερα δοκίμασε το άνω άκρο της σημαντικής ζώνης στήριξης στα 7,40 - 7,26 ευρώ, η οποία αν διασπαστεί καθοδικά ανοίγει τον δρόμο για minimum υποχώρηση στα 6,97 ευρώ. Όσο ο τίτλος παραμένει χαμηλότερα των 7,94 ευρώ (σε κλείσιμο), οι "short" δεν έχουν λόγους ανησυχίας.

Απόλυτη επιφύλαξη συνιστούν οι επαγγελματίες του χώρου, επισημαίνοντας το "προβληματικό" διεθνές κλίμα, αλλά και το γεγονός ότι εκ νέου "άρχισαν τα όργανα" από τα "εισαγόμενα" δημοσιεύματα.

Το ΔΝΤ εκτιμά ότι ο ρυθμός υλοποίησης των μεταρρυθμίσεων στην Ελλάδα δεν είναι αρκετά γρήγορος, σύμφωνα με το περιοδικό Der Spiegel. Από τα μέσα Ιουλίου η Αθήνα έχει ψηφίσει μια σειρά από νόμους προκειμένου να δοθεί το πράσινο φως για τη νέα χρηματοδότηση, αλλά ένα πολύ μικρό ποσοστό από αυτούς έχει εφαρμοστεί στην πράξη. Ο αρθρογράφος επικαλείται εσωτερική ανάλυση του ΔΝΤ, στην οποία αναφέρεται ότι τα 2/3 των μεταρρυθμίσεων βρίσκονται ακόμα μόνο στα χαρτιά και ως εκ τούτου διαπιστώνεται μεγάλο έλλειμμα στην υλοποίηση.

"Οι επενδυτές τα έχουν βρει σκούρα φέτος στο Ελληνικό Χρηματιστήριο, με τις Τράπεζες να αντιμετωπίζουν τις μεγαλύτερες δυσκολίες", σχολιάζει η "Wall Street Journal", αναφέροντας πως ενόψει της ανακεφαλαιοποίησης, οι υφιστάμενοι επενδυτές έρχονται αντιμέτωποι με το φάσμα της "καταστροφής", ασχέτως του αποτελέσματος της αξιολόγησης των Ελληνικών Τραπεζών από την Ευρώπη.

Ωστόσο, όπως σημειώνει η εφημερίδα, υπάρχουν ελπίδες πως το Ιδιωτικό χρήμα θα παίξει κάποιον ρόλο, με τα στελέχη των Τραπεζών είτε να στρέφονται προς πιθανούς νέους επενδυτές, ή να προσπαθούν να πουλήσουν περιουσιακά στοιχεία.

Σημαντικά ερωτήματα προέκυψαν και από τις εξελίξεις όσον αφορά την ιδιωτικοποίηση των 14 Περιφερειακών Αεροδρομίων, καθώς η διοίκηση του Κρατικού Γερμανικού ομίλου Fraport ζήτησε παράταση κατά ένα χρόνο της εγγυητικής επιστολής που λήγει τις επόμενες ημέρες, όταν λίγες μέρες πριν στελέχη της εταιρείας δήλωναν είναι θέμα τριών έως έξι μηνών το κλείσιμο της διαδικασίας. Μήπως και οι Γερμανοί, θέλουν να δουν τις εξελίξεις και μετά να αποφασίσουν την επόμενη κίνησή τους; Είναι το "εύκολο" ερώτημα που προκύπτει.

Εξαιρετικά χαμηλές οι συναλλαγές στην Αγορά Παραγώγων, ενώ μικρό αγοραστικό ενδιαφέρον σημειώθηκε στην Αγορά ομολόγων, με αποτέλεσμα την μείωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 9,04%, 5ετες 8,53% και 10ετες 7,79%).

Τεχνικά, ο δείκτης υψηλής κεφαλαιοποίησης, έχει σαν επόμενη στήριξη τις 185 μονάδες (έκλεισε οριακά ψηλότερα) που διάσπαση μπορεί να δώσει συνέχιση στο 179. Το 189 είναι κύρια αντίσταση και πτωτικό μας κανάλι ενώ το "stop" για τους "short" παραμένει στις 193 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, από τον Αύγουστο του 2014 κινούμαστε σε ένα πτωτικό κανάλι, με τις αντιδράσεις κάθε φορά να μην μπορούν να ξεπεράσουν μία προηγούμενη "κορυφή".

Για τους μεσοπρόθεσμους δεν έχει τόσο πολύ σημασία να βρούνε ούτε "πάτους" ούτε "κορυφές" μιας και ο σκοπός τους είναι η ανεύρεση μίας τάσης για μεγάλο χρονικό διάστημα.

Σε κάθε περίπτωση ο Γενικός Δείκτης δεν συνάδει με την εικόνα του συνόλου των τίτλων, μιας και πολλοί έχουν τελείως διαφορετικά τεχνικά αλλά και οικονομικά χαρακτηριστικά.

Πλέον το πτωτικό κανάλι και η τάση του, είναι στην περιοχή των 736 μονάδων και όσο περνάει ο χρόνος το επίπεδο αυτό κατεβαίνει.

Υπενθυμίζεται πως το πρόσφατο χαμηλό και μεγάλο "spike" μας είναι στις 562,87 μονάδες (ενδοσυνεδριακό χαμηλό 24/8) ενώ το χαμηλό του 2012 είναι στις 471,35 μονάδες (ενδοσυνεδριακό χαμηλό 5/6).

Στην περίπτωση του Γενικού Δείκτη και σε ημερήσιο γράφημα, κλείσιμο κάτω από τις 641 μονάδες μπορεί να δώσει συνέχιση της κίνησης βραχυπρόθεσμα, ενώ όσο το συντηρεί οι πιθανότητες να κάνει ακόμα μία ανοδική προσπάθεια είναι μικρές.

Για όσους ασχολούνται με τα στατιστικά, η σημερινή συνεδρίαση έδωσε ένα ακόμα ιστορικό χαμηλό, σε κλείσιμο, για την μετοχή της Πειραιώς, αλλά και για τον παραστατικό τίτλο της Alpha Bank (-20%).

Σε εβδομαδιαία βάση ο Γενικός Δείκτης σημείωσε απώλειες 5,06%, ο Τραπεζικός απώλειες 30,67%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά 2,23 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 22,42% και ο κλαδικός δείκτης των Τραπεζών απώλειες 83,36%.

Ακόμα "εφιαλτικότερα" είναι τα νούμερα για τους επιμέρους Τραπεζικούς τίτλους. Έτσι από τις 31/12/2014, ο τίτλος της Alpha Bank σημειώνει απώλειες 80,34%, της Εθνικής 75,17%, της Eurobank 89,33% και της Πειραιώς 92,42%!

Τι σχολιάζουν οι αναλυτές της αγοράς

"Και ημερολογιακά βρισκόμαστε πλέον στο τέταρτο τρίμηνο του 2015" αναφέρει ο Μάνος Χατζηδάκης.

Ένα τρίμηνο στο οποίο πρέπει να γίνουν πολλά μέσα σε πολύ μικρό χρονικό διάστημα. Ανακεφαλαιοποιήσεις συστημικών Τραπεζών, εφαρμοστικοί νόμοι, πώληση μέρους, ή του συνόλου της Finansbank και μια ιδέα από αποκρατικοποιήσεις (ΑΔΜΗΕ; ΟΛΠ; Ελληνικό;) είναι μόνο κάποια από όλα όσα πρέπει να "τρέξουν" μέσα στις επόμενες 90 ημέρες.

Η περίοδος αυτή θα έχει ακόμα αποτελέσματα, αναδιαρθρώσεις δεικτών και αν όλα πάνε καλά την έναρξη της αξιολόγησης του τρίτου μνημονίου. Το άλλο μεγάλο "στοίχημα" έχει να κάνει με την είσπραξη των φόρων και των τελών έως το τέλος του έτους, οι οποίοι ανέρχονται σε 8 δισ ευρώ, προκειμένου να κλείσει ο προϋπολογισμός της χρονιάς χωρίς άλλες δημοσιονομικές αποκλίσεις στα έσοδα.

Μέχρι τώρα οι ρυθμοί εκτέλεσης της συμφωνίας της 13ης Ιουλίου δεν θα μπορούσαν να θεωρηθούν ικανοποιητικοί, έχοντας ωστόσο το ελαφρυντικό των εκλογών του Σεπτεμβρίου που όσο να είναι λειτούργησαν ανασταλτικά στην διεκπεραίωση των προαπαιτούμενων.

Είναι επομένως αναμενόμενο να παρατηρείται επιφυλακτικότητα όσο τα ανοικτά ζητήματα δεν επιτρέπουν την πρόσβαση στο επόμενο στάδιο που θα απελευθέρωνε δυνάμεις και πόρους στην πραγματική Οικονομία. Ο Οκτώβριος έχει μπροστά του δύο ημερομηνίες οι οποίες θα είναι καθοριστικές για την συνέχεια. Ως τις 15 Οκτωβρίου θα πρέπει να έχει ολοκληρωθεί η επεξεργασία του νομοσχεδίου για την ανακεφαλαιοποίηση των Τραπεζών και η 25η Οκτωβρίου, ημέρα κατά την οποία αναμένονται οι επίσημες ανακοινώσεις των κεφαλαιακών αναγκών των Τραπεζών.

Τεχνικά, ο Γενικός Δείκτης ακολούθησε πλάγια κίνηση με τον μέσο ημερήσιο τζίρο να διολισθαίνει στο χαμηλότερο σημείο από την επαναλειτουργία της Αγοράς τον Αύγουστο. Αναμενόμενα οι χαμηλοί τζίροι δεν προσφέρουν συνθήκες που εξυπηρετούν την άνοδο της Αγοράς, ενώ με μικρή σχετικά προσφορά η υποχώρηση των τιμών έφερε τον Γενικό Δείκτη στο μέσον της συσσώρευσης που εξελίσσεται το τελευταίο δίμηνο.

Τόσο ό κινητός μέσος όρος των 30 ημερών όσο και ο MACD ακύρωσαν τα αγοραστικά σήματα της 31ης Αυγούστου, χωρίς ακόμα να έχουν δώσει ένα καθαρό σήμα πώλησης. Ενθαρρυντικό παραμένει για τους αγοραστές το γεγονός ότι το "σύρσιμο" της Αγοράς προς χαμηλότερα επίπεδα τιμών, γίνεται με μειούμενο τζίρο, ένδειξη απώλειας της δυναμικής και ενδεχομένως οιωνός κάποιας αντίδρασης που πιθανόν να ξεκινούσε από τις 625 μονάδες.

Όπως και να έχει, με αυτό μίγμα νέων και τζίρων τα περιθώρια κίνησης της Αγοράς σε κάθε κατεύθυνση φαίνεται να είναι περιορισμένα. Βραχυπρόθεσμα καταλύτης μεταστροφής τάσης μπορεί να προκύψει από κάποια αλλαγή στους περιορισμούς της κίνησης κεφαλαίων για χρηματιστηριακές συναλλαγές, φημολογία η οποία έγινε εντονότερη προς το τέλος της εβδομάδας.

Την προσεχή Δευτέρα αναμένεται η κατάθεση του προϋπολογισμού στην Βουλή ενώ την ίδια ημέρα θα λάβει χώρα η συνάντηση των Υπουργών Οικονομικών της Ευρωζώνης με βασικό θέμα την έγκριση της δόσης ύψους 2 δισ ευρώ για την Ελλάδα. Στις 7 Οκτωβρίου συνεδριάζει η EKT.

"Στο εξωτερικό, εκτός από τις Κοινοβουλευτικές εκλογές στην Πορτογαλία την Κυριακή, αναμένεται η έναρξη ανακοίνωσης αποτελεσμάτων του τρίτου τριμήνου στις ΗΠΑ με σημαντικότερες αυτές των Pepsico (06/10) και Alcoa (08/10)" τονίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με χαμηλές συναλλαγές και μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές.

Τα μεγαλύτερα κέρδη για Hang Seng (+3,17%) και οι μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-1,18%).

Κλειστά λόγω αργιών παρέμειναν τα Χρηματιστήρια της Κίνας (μέχρι την ερχόμενη Τετάρτη) και της Ινδίας.

Αρνητικό κλίμα στην Ευρώπη, ενώ σε σημαντικά χαμηλότερα επίπεδα ξεκίνησε η τελευταία συνεδρίαση της εβδομάδας στην Wall Street.

Πιέζεται το πετρέλαιο, αξιοσημείωτα κέρδη για το ευρώ και ακόμα περισσότερα για τον χρυσό.

Ξεκινώντας από την Ευρώπη, "η Ευρωζώνη έχει γίνει πιο ανθεκτική και η ανάπτυξη αρχίζει να επιταχύνεται", ανέφερε σε ομιλία του στη Νέα Υόρκη ο επικεφαλής της ΕΚΤ Μάριο Ντράγκι, εκτιμώντας πως η νομισματική πολιτική που ακολουθεί η Τράπεζα είναι αποτελεσματική. Όπως σημείωσε, η Ευρωζώνη αντιπροσωπεύει το 17% του Παγκόσμιου ΑΕΠ και το 16% του Παγκόσμιου Εμπορίου και ως εκ τούτου η ενδυνάμωση της Ευρωζώνης είναι κρίσιμης σημασίας να συνεχιστεί, σε μια περίοδο άνισης Παγκόσμιας ανάπτυξης.

Μεγαλύτερη του αναμενόμενου ήταν η πτώση των τιμών παραγωγού στη Βιομηχανία της Ευρωζώνης τον Αύγουστο, οι οποίες κατέγραψαν τη μεγαλύτερη μείωση από τον Ιανουάριο. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat, οι τιμές παραγωγού μειώθηκαν κατά 2,6% σε ετήσια βάση τον Αύγουστο και κατά 0,8% σε σύγκριση με τον Ιούλιο. Οι αναλυτές από την πλευρά τους προέβλεπαν πτώση κατά 2,4% και 0,6% αντίστοιχα.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικάνικη Οικονομία δημιούργησε 142.000 θέσεις εργασίας τον Σεπτέμβριο, με το ποσοστό της ανεργίας να παραμένει σταθερό στο 5,1%. Οι αναλυτές προέβλεπαν ότι θα δημιουργηθούν 203.000 θέσεις εργασίας.

Εν τω μεταξύ το Υπουργείο Εργασίας αναθεώρησε χαμηλότερα την μέτρηση για τις νέες θέσεις εργασίας τον Αύγουστο, στις 136.000 από 173.000. Πρόκειται για την χειρότερη επίδοση σε περίοδο δύο μηνών που έχει καταγραφεί τον τελευταίο χρόνο.

Οι αναλυτές της BNP Paribas μετέθεσαν για τον Μάρτιο του 2016 την πρόβλεψη τους για την αύξηση επιτοκίων από την Fed από τον Δεκέμβριο του 2015, μετά τα αναπάντεχα αρνητικά στοιχεία για την απασχόληση.

Οι παραγγελίες αγαθών που παράγονται σε εργοστάσια υποχώρησαν κατά 1,7% τον Αύγουστο, όπως ανακοίνωσε το Υπουργείο Εμπορίου. Οι αναλυτές προέβλεπαν ότι θα υποχωρήσουν κατά 1,3%. Σε ετήσια βάση ήταν η δέκατη διαδοχική πτώση στις εργοστασιακές παραγγελίες.

Τεχνικά και όσον αφορά τον δείκτη - βαρόμετρο S&P 500, σύμφωνα με το τμήμα ανάλυσης της Fast Finance ΑΕΠΕΥ, ο εν λόγω δείκτης για άλλη μία φορά δεν κατάφερε να κάνει υψηλότερη "κορυφή" με τα "jobless" να δίνουν νέες πωλήσεις και να κάνει και νεότερο χαμηλό από το 1890. Διάσπαση των 1885 μονάδων μπορεί να μας δώσει τις 1858, ή τις 1830, ενώ το 1896 και 1910 είναι οι πρώτες αντιστάσεις, με κύρια το 1925.

Επιστροφή στο ΧΑ

Την Τετάρτη 7 Οκτωβρίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 875 εκατομμυρίων Ευρώ, λήξεως 8 Απριλίου 2016, σύμφωνα με σχετική ανακοίνωση.

Στα 8,60 ευρώ από 8,40 πριν αυξάνει την τιμή-στόχο για τη μετοχή της Jumbo αναβαθμίζοντας παράλληλα τη σύσταση σε "Neutral".

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 650,43 (+1,20%) και 640,47 (-0,35%) μονάδων. Στις 17.00 βρέθηκε στις 640,57 (-0,33%) και μέσω των τελικών δημοπρασιών έκλεισε στις 640,99 μονάδες με ημερήσιες απώλειες 0,27%.

Ο τζίρος υποχώρησε στα 19,6 εκατ. από τα οποία τα 0,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ).

Κακή η τελική εικόνα με 36 ανοδικές μετοχές έναντι 47 πτωτικών, ενώ πέντε τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό απωλειών.

Από τις μετοχές του FTSE25, μόνιμα με θετικό πρόσημο κινήθηκαν οι Εθνική και Τιτάν. Αντίθετα, δεν ήλθαν σε επαφή με το "πράσινο" οι ΓΕΚΤΕΡΝΑ και Motor Oil. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Πειραιώς, Μυτιληναίος, Grivalia και στο υψηλό ημέρας οι ΓΕΚΤΕΡΝΑ, Ελλάκτωρ.

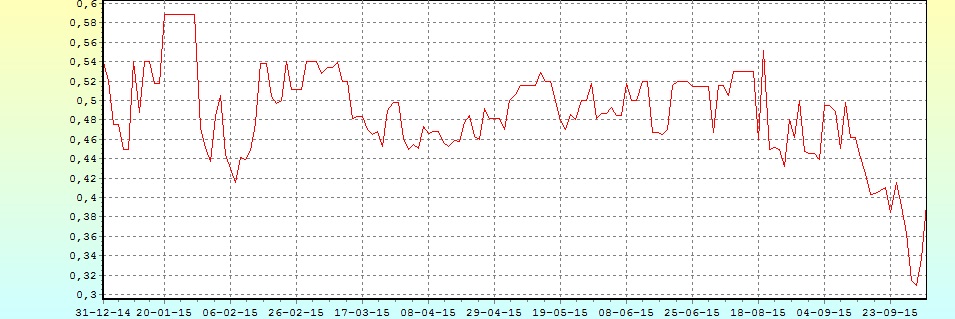

Χαμηλότερα του 25αρη, συνεχίστηκε η προσπάθεια αντίδρασης από την Attica Group (+16,62%) ενώ τα Πλ. Κρήτης (+5,86%) με "ανοιχτές" εντολές αγορών επαναπροσεγγίζουν τα υψηλά τρέχοντος έτους που είναι κοντά σε υψηλά 100 μηνών (!)

Το διάγραμμα της Attica Group από την αρχή του έτους

Συνεχίζεται η "μάχη" για την τέταρτη θέση των κεφαλαιοποιήσεων του Χ.Α., με την τετράδα να διαμορφώνεται ως εξής: EEE (6,896 δισ), ΟΤΕ (3,710 δισ), ΟΠΑΠ (2,548 δισ) και Τρ. Κύπρου (1,579 δισ ευρώ).

---ΧΠΑ

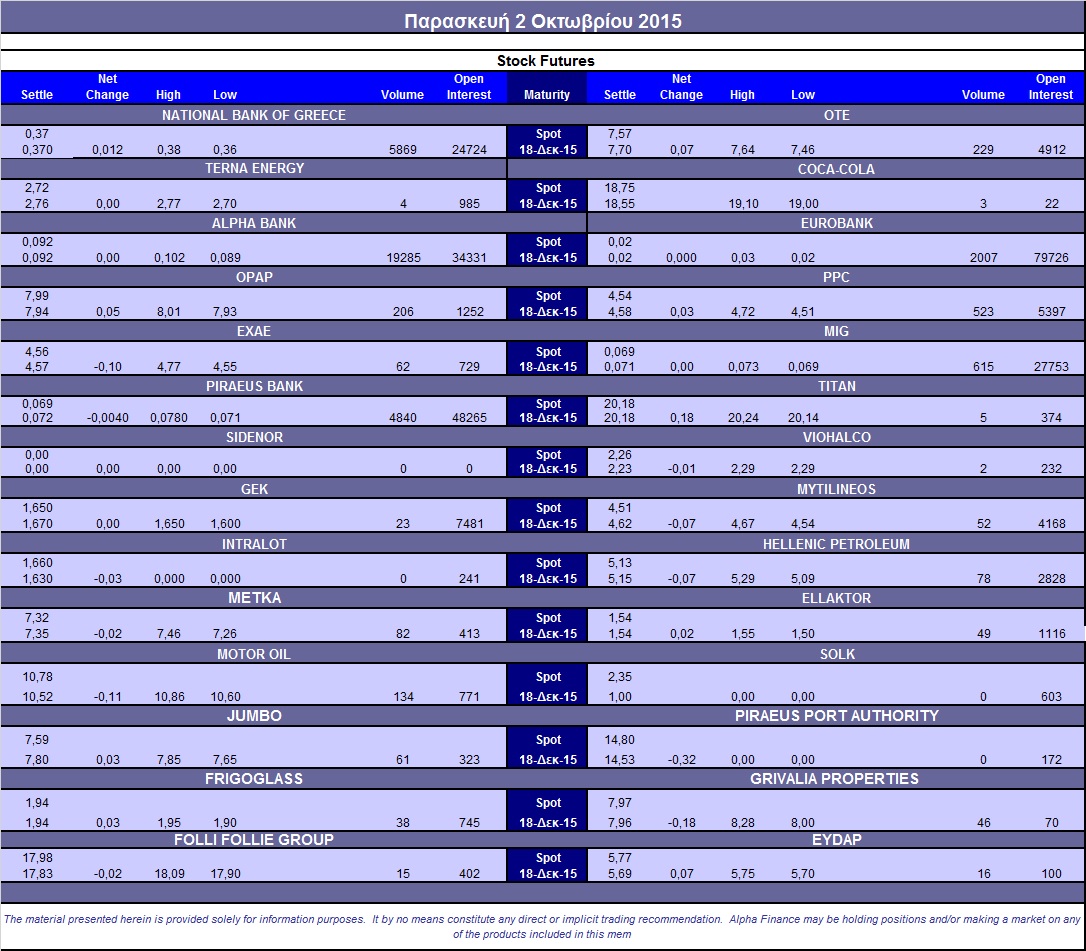

Απόλυτα σταθεροποιητική αποδείχθηκε η τελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων, η οποία συνδυάστηκε με νέα συρρίκνωση των συναλλαγών, τόσο στο συμβόλαιο του δείκτη όσο και στα Σ.Μ.Ε. επί μετοχών (56.438 συμβόλαια).

Στα 9.436 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.010, 726 για τον Οκτώβριο, 284 για τον Νοέμβριο και 0 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 187) κινήθηκε μεταξύ 184,5 και 190,5 μονάδων και μείωσε την υπερτίμηση στο 0,60%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (7.238 Motor Oil), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (19.485), Εθνική (5.869), Πειραιώς (4.840), Eurobank (2.007), ΟΠΑΠ (206), ΔΕΗ (523), ΟΤΕ (229), Motor Oil (134), MIG (615).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, περιορισμένο ήταν το επενδυτικό ενδιαφέρον για τα δικαιώματα υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν συνολικά 637 τεμάχια (476 calls και 161 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 55%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance