Οι πρώτες "προειδοποιητικές βολές" ξεκίνησαν από την χθεσινή συνεδρίαση, με τους βασικούς δείκτες του Χ.Α. να κλείνουν κοντά στα χαμηλά ημέρας, ενώ ο κλαδικός δείκτης των Τραπεζών ολοκλήρωσε την χθεσινή συνεδρίαση με απώλειες 5,67%.

Σήμερα τόσο ο Γενικός Δείκτης, όσο και αυτός των Τραπεζών κινήθηκαν μόνιμα με αρνητικό πρόσημο, μην αφήνοντας περιθώρια αμφιβολιών, για το τι έρχεται κατά τις αμέσως επόμενες συνεδριάσεις, αν δεν εμφανιστεί ο καταλύτης - έκπληξη, που θα ανατρέψει τα τρέχοντα δεδομένα.

Ξεκινώντας από τα στατιστικά στοιχεία, η συνεδρίαση που πριν από λίγο ολοκληρώθηκε, ήταν η τελευταία της εβδομάδας, του μήνα και του χρηματιστηριακού δεκαμήνου.

Ξεκινώντας από τα στατιστικά εβδομάδας, η τελευταία συνεδρίαση αποδείχθηκε αρκετή για να ανατρέψει τις προσδοκίες για τέταρτη συνεχόμενη ανοδική εβδομάδα και έτσι σε εβδομαδιαία βάση ο Γενικός Δείκτης σημείωσε απώλειες 1,58% και ο κλαδικός δείκτης των Τραπεζών απώλειες 9,9%, ενώ η μέση ημερήσια μικτή αξία συναλλαγών ενισχύθηκε κατά 7,3% και διαμορφώθηκε κοντά στα 42 εκατ. ευρώ.

Στο ίδιο χρονικό διάστημα, η συνολική κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά 1,15. δισ ευρώ.

Αντίθετα, ο μήνας που ολοκληρώθηκε αποδείχθηκε ο δεύτερος συνεχόμενος ανοδικός, με τον Γενικό Δείκτη να σημειώνει μηνιαία κέρδη 7,19%, τον Τραπεζικό κέρδη 42,91%, η κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 3,13 δισ ευρώ, ενώ η μέση ημερήσια μικτή αξία συναλλαγών διαμορφώθηκε στα 37,2 εκατ. ευρώ.

Η συμπλήρωση του χρηματιστηριακού 10μηνου, βρήκε τον Γενικό Δείκτη με απώλειες 15,13%, τον κλαδικό δείκτη των Τραπεζών με απώλειες 73,83% και την συνολική κεφαλαιοποίηση του Χ.Α. μειωμένη κατά 12,48 δισ ευρώ.

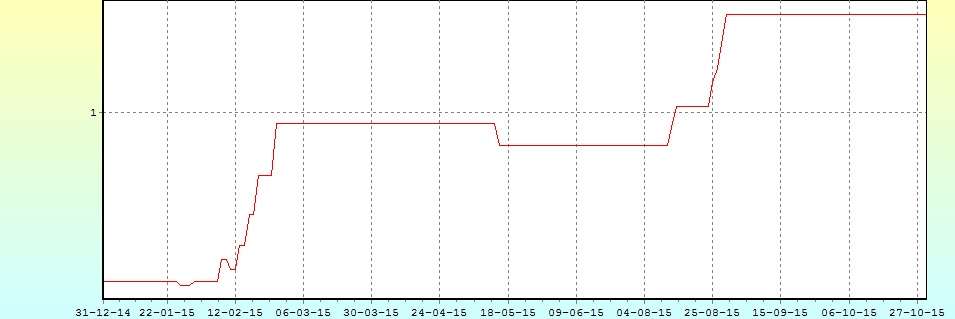

Μετοχή και του 10μηνου, η Χαϊδεμένος (με σχεδόν ανύπαρκτες συναλλαγές) με απόδοση 381,48% (!)

Το διάγραμμα του Γενικού Δείκτη στο 10μηνο

Επιστρέφοντας στα της σημερινής συνεδρίασης, η οποία ενεργοποίησε κινήσεις "stop loss", έκανε περισσότερο από εμφανή τα δύο βασικά ερωτήματα στα οποία καλούνται να απαντήσουν οι ενεργοί παίκτες.

Πρώτον, αν θεωρείται φρόνιμο η διακράτηση Τραπεζικών τίτλων, ή η ρευστοποίηση θέσεων ακόμα και με σημαντικές ζημιές, όταν η περιρρέουσες εκτιμήσεις αναφέρουν ότι οι επερχόμενες Τραπεζικές Α.Μ.Κ. θα γίνουν σε σημαντικά χαμηλότερες τιμές, ενώ στις περισσότερες των περιπτώσεων θα μεσολαβήσει και reverse split της μετοχής, με ότι αυτό μπορεί να συνεπάγεται για τους υφιστάμενους μετόχους.

Το δεύτερο και ακόμα δυσκολότερο ερώτημα, είναι τι "παράπλευρες απώλειες" μπορούν να δημιουργήσουν οι προσπάθειες δημιουργίας ρευστότητας και εκτός Τραπεζικού ταμπλό, μία "γεύση" από τις οποίες πήρε η Αγορά κατά τις τελευταίες δύο συνεδριάσεις.

Αξίζει εδώ να σημειωθεί ότι από τον μη Τραπεζικό 25αρη, με θετικό πρόσημο διασώθηκαν μόνο οι Grivalia (+0,36%), Jambo (+1,37%), ΕΥΔΑΠ (+1,05%) και Μέτκα (+0,34%). Αντίθετα με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων τερμάτισαν την συνεδρίαση οι ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΧΑΕ, ΟΤΕ και Τιτάν.

Σε κάθε περίπτωση και κατά τις αμέσως επόμενες ημέρες η Αγορά θα αποκτήσει σημαντική "ορατότητα" για τις κεφαλαιακές ανάγκες και τους όρους κεφαλαιακής ενίσχυσης της κάθε Τράπεζας και θα πάψει να κινείται από φήμες, έχοντας μπροστά της πραγματικά δεδομένα να αξιολογήσει.

Οι προηγούμενες δύο αυξήσεις κεφαλαίου στον Τραπεζικό κλάδο συνοδεύτηκαν από σχετική διόρθωση, καθώς αρκετοί αναζήτησαν ρευστότητα μειώνοντας θέσεις και σε μη Τραπεζικές μετοχές, κάτι που μένει να φανεί αν θα ισχύσει και στην παρούσα φάση, με το Ελληνικό Χρηματιστήριο να κινείται με εντυπωσιακά μικρότερη μόχλευση.

Σημαντικό ενδιαφέρον, σύμφωνα με παράγοντες της Αγοράς έχει και το ερώτημα για το αν θα ισχύσουν διευκολύνσεις από τα capital controls για όσους θελήσουν να συμμετάσχουν στις κεφαλαιακές ενισχύσεις.

Από εκεί και πέρα οι κυριότερες ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης, αρκετές από τις οποίες επηρέασαν κλίμα και διαθέσεις ήταν οι εξής:

Ο Ευρωπαίος Επίτροπος Οικονομικών και Δημοσιονομικών Υποθέσεων Πιερ Μοσκοβισί επέμεινε, σε συνέντευξη που παραχώρησε στο Γαλλικό Πρακτορείο στις Βρυξέλλες, ότι "υπάρχουν σκληρές αποφάσεις οι οποίες πρέπει να ληφθούν ως το τέλος της χρονιάς από την Κυβέρνηση της Ελλάδας και αποτελούν αναγκαία προϋπόθεση προκειμένου να συνεχίσει να λαμβάνει κεφάλαια από τους Διεθνείς Πιστωτές της.

Από την άλλη, το χθεσινό EWG, δεν "έβγαλε λευκό καπνό όσον αφορά την καταβολή της επόμενης δόσης, με τις εξελίξεις να παραπέμπουν στην επόμενη εβδομάδα και τους Πιστωτές να τονίζουν ότι υπάρχουν ακόμα κάποιες εκκρεμότητες για να κλείσει η εφαρμογή του πρώτου πακέτου προαπαιτουμένων. Στα μεγάλα "αγκάθια" για την Κυβέρνηση περιλαμβάνεται η εξεύρεση ισοδυνάμων για το ΦΠΑ στην Παιδεία και οι πλειστηριασμοί πρώτης κατοικίας.

Εν τω μεταξύ, σήμερα στις 17.00 εισάγεται στην αρμόδια επιτροπή της Βουλής το νομοσχέδιο για την ανακεφαλαιοποίηση των Τραπεζών. Θα έλθει προς συζήτηση στην Ολομέλεια αύριο στις 10.00 και θα έχει ψηφιστεί έως τις 20.00. Αυτό ανέφερε ο Πρόεδρος του Σώματος, κατά την έναρξη της πρωινής συνεδρίασης στο Κοινοβούλιο.

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ των Αν. Παπαϊωάννου και Χρ. Κίτσιου, την υποχρεωτική μετατροπή των junior και senior ομολόγων που έχουν εκδώσει οι Τράπεζες σε μετοχές, εφόσον το ΤΧΣ βάλει έστω και ένα σεντ για την κάλυψη των κεφαλαιακών αναγκών, ή μία Τράπεζα εμφανίσει αρνητική καθαρή θέση με βάση το κεφαλαιακό έλλειμμα του βασικού σεναρίου, προβλέπει το σχέδιο νόμου. Οι διατάξεις ισχύουν έως το τέλος του έτους καθώς από 1.1.2016 τίθεται σε πλήρη εφαρμογή Πανευρωπαϊκά η BRRD.

Το σχέδιο νόμου ορίζει ότι το Δημόσιο θα λάβει κοινές μετοχές με πλήρη δικαιώματα ψήφου. Αν μια τράπεζα πετύχει να συγκεντρώσει από Ιδιώτες πάνω από το 50% της αύξησης κεφαλαίου, τα δικαιώματα ψήφου του ΤΧΣ περιορίζονται μόνο σε στρατηγικής σημασίας θέματα.

Ταυτόχρονα ρυθμίζει την τροποποίηση του αναβαλλόμενου φόρου ώστε να μπορούν οι Τράπεζες να σχηματίζουν οριστικές αναβαλλόμενες φορολογικές απαιτήσεις (DTC) για ζημίες πιστωτικού κινδύνου έως την 30ή Ιουνίου του τρέχοντος έτους, εξέλιξη που επιτρέπει να αναγνωρίσουν πρόσθετο αναβαλλόμενο από τις προβλέψεις και διαγραφές δανείων λόγω του AQR.

Το σχέδιο νόμου καταργεί την υφιστάμενη διάταξη με την οποία επιτρεπόταν στο ΤΣΧ να πουλά τις μετοχές του σε τιμές χαμηλότερες από την τιμή κτήσης, χωρίς να διευκρινίζεται αν αυτό θα αφορά μόνο στις νέες μετοχές ή και στις υφιστάμενες. Επιπλέον απαγορεύεται η χορήγηση προκαταβολής από το ΤΧΣ στις Τράπεζες ως έναντι συμμετοχής στις αυξήσεις κεφαλαίου, σχήμα που ίσχυσε στην ανακεφαλαιοποίηση του 2013.

Για τις προνομιούχες, το πλαίσιο προβλέπει μόνο ότι αν μετατραπούν σε κοινές θα περάσουν στην ιδιοκτησία του ΤΧΣ.

Την υποχώρηση της Διεύθυνσης Ανταγωνισμού έναντι της αρχικής της απαίτησης οι Τράπεζες να προχωρήσουν σε αυξήσεις κεφαλαίου για το σύνολο των κεφαλαιακών τους αναγκών (AQR, βασικό και δυσμενές σενάριο) επιβεβαιώνουν Κυβερνητικές Πηγές, εξέλιξη που ανοίγει το δρόμο για μια πιο ευέλικτη φόρμουλα ανακεφαλαιοποίησης.

"Η Ελλάδα πρέπει να συμμορφωθεί πλήρως με τους όρους του προγράμματος διάσωσης", δήλωσε εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών, προσθέτοντας πως η Αθήνα εξακολουθεί να έχει δουλειά να κάνει προκειμένου να καλύψει ορισμένα κενά για να λάβει την επόμενη δόση.

Επιστρέφοντας στα της σημερινής συνεδρίασης, οι βασικοί δείκτες του Χ.Α. ήλθαν μία ανάσα από το "make o break", όσον αφορά την αλλαγή της μεσοπρόθεσμης τάσης από πτωτική σε ανοδική, όμως οι τελευταίες δύο συνεδριάσεις της εβδομάδας και κυρίως η σημερινή, όχι μόνο ανέτρεψαν τα δεδομένα, αλλά απαίτησαν και κινήσεις "stop loss", καθώς επέστρεψαν δριμύτερα τα σήματα εξόδου.

Ξεκινώντας από τον Γενικό Δείκτη, το "stop" για τους "long" εντοπιζόταν με την καθοδική διάσπαση των 706 μονάδων, ενώ σε περίπτωση κλεισιμάτων χαμηλότερα των 695 μονάδων, η επόμενη στήριξη εντοπίζεται στις 681 μονάδες, αλλά οι εν δυνάμει πωλητές θα είναι πολλοί περισσότεροι (!)

Σήμα εξόδου και από τον δείκτη της υψηλής κεφαλαιοποίησης, με την καθοδική διάσπαση των 213 μονάδων. Η εικόνα θα επιδεινωθεί σημαντικά σε περίπτωση καθοδικής διαφυγής χαμηλότερα των 208 μονάδων, με επόμενη στήριξη στις 202 μονάδες.

Μία από τα ίδια και για τον κλαδικό δείκτη των Τραπεζών (-7,08%) που έχασε με εξαιρετική ευκολία την βραχυπρόθεσμη στήριξη των 255 μονάδων (σε κλείσιμο) και "απαιτεί" άμεση μείωση θέσεων.

Αξίζει να σημειωθεί ότι στα χαμηλά ημέρας, ο Τραπεζικός δείκτης υποχώρησε μέχρι τις 232,45 μονάδες (-14,20%), η μετοχή της Alpha Bank (-11,54%) μέχρι τα 0,1090 ευρώ (-16,15%), της Εθνικής (-7,12%) μέχρι τα 0,6180 ευρώ (-15,34%), της Eurobank (-3,13%) μέχρι τα 0,027 ευρώ (-15,62%), ενώ είχε προηγηθεί "κλείδωμα" στα 0,029 ευρώ (-9,38%) και της Πειραιώς (-1,06%) μέχρι τα 0,086 ευρώ (-8,51%).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Επίσης ο παραστατικός τίτλος της Alpha Bank (+4,17%) υποχώρησε έως τα 0,020 ευρώ (-16,67%), της Εθνικής (+11,11%) έως τα 0,020 ευρώ (-25,93%) και το warrant της Πειραιώς (0%) έως τα 0,006 ευρώ (-14,29%).

Όπως φαίνεται και από τις τελικές αποδόσεις, τόσο ο Τραπεζικός δείκτης, όσο και οι επιμέρους τίτλοι ανέκαμψαν από τα χαμηλά ημέρας, όμως δεν είναι καθόλου σίγουρο ότι κάπου εδώ ολοκληρώθηκε το νέο πτωτικό κύμα.

Σε χαμηλά επίπεδα παρέμειναν οι συναλλαγές στην Αγορά Παραγώγων, ενώ και νέα μικρή αύξηση των αποδόσεων σημειώθηκε για τους Ελληνικούς Κρατικούς τίτλους στην Αγορά ομολόγων (3ετες 8,21%, 5ετες 7,61% και 10ετες 7,73%).

Το διάγραμμα της Χαιδεμένος από την αρχή του έτους

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ο Οκτώβριος δεν ήταν τελικά ένας τόσο μίζερος μήνας (+7,2%) αφού κατά την διάρκεια της εβδομάδας που μας πέρασε σημειώθηκε νέο υψηλό τριών μηνών για το Γενικό Δείκτη" επισημαίνει ο Μάνος Χατζηδάκης.

Ο μήνας που ξεκινάει αύριο έχει λόγους και αφορμές να είναι καλύτερος από τον Οκτώβριο, αφού εκτός από την ανακεφαλαιοποίηση των Τραπεζών περιλαμβάνει το δεύτερο σετ μέτρων για την εκταμίευση της υπόλοιπης δόσης του 1 δισ ευρώ, τα αποτελέσματα του γ' τριμήνου και τις αναδιαρθρώσεις του MSCI.

Η "βαριά" ατζέντα προμηνύει καλύτερους τζίρους, περισσότερο ενδιαφέρον από το εξωτερικό και μεγαλύτερες "συγκινήσεις" στην διαμόρφωση των τάσεων στο Χ.Α.

Το χρονοδιάγραμμα των Τραπεζών, οι οποίες θα παραμείνουν στο επίκεντρο του ενδιαφέροντος και το Νοέμβριο, περιλαμβάνει τις εξής ενέργειες για την ολοκλήρωση των αυξήσεων κεφαλαίων:

Την πρόσκληση των Γενικών συνελεύσεων, την διεξαγωγή και την ψήφιση των σχετικών αποφάσεων, reverse split για όσες Τραπεζικές μετοχές διαπραγματεύονται κάτω από την ονομαστική τους αξία, επαναληπτικές συνελεύσεις για την επίτευξη της απαρτίας, άνοιγμα των βιβλίων προσφορών, εκκαθάριση των αυξήσεων, έγκριση από το Χ.Α. και διαπραγμάτευση των νέων μετοχών. (δεδομένης της στενότητας χρόνου λόγω και της λήξης του οικονομικού έτους η διαδικασία θα πρέπει να έχει ολοκληρωθεί μέχρι το πρώτο δεκαήμερο του Δεκεμβρίου, στόχος απαιτητικός δεδομένης της κατάστασης που επικρατεί σε επίπεδο ρευστότητας στην εγχώρια Αγορά, αλλά και του ύψους των απαιτούμενων κεφαλαίων που ακόμα και στο αισιόδοξο εύρος των εκτιμήσεων του βασικού σεναρίου δεν είναι λιγότερα από 4,5 δισ ευρώ.

Κάτω από αυτό το σφιχτό χρονοδιάγραμμα η επιτυχία του εγχειρήματος θα είναι ένα πολύ θετικό μήνυμα για την Αγορά και θα επαναφέρει ζωηρότερα το ενδιαφέρον των ξένων επενδυτών για τις Ελληνικές μετοχές. Αυτό θα συμβεί βέβαια εφόσον όλα γίνουν στο χρόνο που πρέπει.

Τεχνικά, ο Γενικός Δείκτης, μετά από ένα δυνατό σερί έξι συνεχόμενων ανοδικών συνεδριάσεων, διόρθωσε προς τα επίπεδα των 700 μονάδων χωρίς να μεταβάλει την τάση του.

Η διόρθωση ήρθε μετά από την πρόσκρουση του Δείκτη με υπεραγορασμένα βραχυπρόθεσμα επίπεδα τιμών του RSI, γεγονός που συμβαίνει για πρώτη φορά μέσα στο 2015.

Το υψηλό των 731 μονάδων αποτελεί την καλύτερη επίδοση του Γενικού Δείκτη από την επανέναρξη της λειτουργίας της Αγοράς τον Αύγουστο και στο σημείο αυτό η απόδοση από τα χαμηλά της χρονιάς έφθανε το 30%.

Μέχρι τις 680 μονάδες οι πιθανότητες ανόδου προς τις 770 – 780 μονάδες δεν μεταβάλλονται, ωστόσο η δυναμική που είχε διαμορφωθεί στο διάστημα των προηγούμενων τριών εβδομάδων έχασε σε ισχύ και πιθανόν να προηγηθεί κάποιος σχηματισμός συσσώρευσης πριν οποιαδήποτε νέα ανοδική διαφυγή.

Η συναλλακτική δραστηριότητα διατηρήθηκε σε μέτρια επίπεδα, βελτιώνοντας οριακά την επίδοση της προηγούμενης εβδομάδας, συμβάλλοντας έτσι στο να αυξηθεί ο αριθμός των τίτλων που παρουσίασε κάποια αξιόλογη κινητικότητα.

Αύριο το πρωί στις 11:30 ώρα Ελλάδος ανακοινώνονται οι κεφαλαιακές ανάγκες των Τραπεζών με βάση τα "τεστ αντοχής" που διενήργησε η ΕΚΤ.

Επισήμως η περίοδος έναρξης δημοσίευσης των αποτελεσμάτων του γ' τριμήνου ξεκίνησε με την ανακοίνωση των αποτελεσμάτων της Alpha Trust Ανδρομέδα χθες το απόγευμα. Την Τρίτη (3/11) το απόγευμα ανακοινώνει η Σαράντης ενώ την Πέμπτη (5/11) ανακοινώνουν ΟΤΕ, Coca Cola (πριν το άνοιγμα) και Τιτάν.

Στο διάστημα μεταξύ 1 – 5 Νοεμβρίου αναμένεται να ανακοινώσουν το εννεάμηνό τους οι Τράπεζες, ενώ αύριο θα ανακοινωθούν τα αναλυτικά αποτελέσματα του β' τριμήνου για τα οποία οι Τράπεζες έχουν δώσει μόνο το κομμάτι που αφορά τις οργανικές επιδόσεις.

Κατά τα άλλα στις 4 Νοεμβρίου και στις 6 Νοεμβρίου λήγουν οι δημόσιες προσφορές για την εξαγορά των ομολογιών της Τράπεζας Πειραιώς και της Alpha Bank, ενώ την Παρασκευή αναμένονται τα αποτελέσματα και οι αποφάσεις από τις συνελεύσεις των ομολογιούχων της Τράπεζας Πειραιώς.

Τέλος, ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec, υπενθυμίζει ότι την Κυριακή θα διεξαχθούν οι Προεδρικές εκλογές στην Τουρκία.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν και κατά την τελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη να καταγράφει ο δείκτης Nikkei (+0,78%) και τις μεγαλύτερες απώλειες ο Hang Seng (-0,79%).

Η ίδια εικόνα και στην Ευρώπη, ενώ με οριακές απώλειες κινούνται οι δείκτες στην Wall Street.

Πιέζεται χαμηλότερα ο χρυσός, μικρά κέρδη για πετρέλαιο και ευρώ.

Ξεκινώντας από την Ασία, η BoJ διατήρησε αμετάβλητη τη νομισματική πολιτική της, εκτιμώντας πως η Οικονομία της Χώρας μπορεί να ξεπεράσει τα προβλήματα που δημιουργεί η επιβράδυνση της Κινεζικής Οικονομίας χωρίς επιπλέον νομισματική στήριξη. Στην εξαμηνιαία έκθεσή της η Τράπεζα υποβάθμισε την πρόβλεψή της για τον πληθωρισμό και τώρα εκτιμά πως ο πληθωρισμός θα αγγίξει τον στόχο του 2% έξι μήνες αργότερα από το αρχικώς αναμενόμενο, τοποθετώντας τον χρόνο επίτευξης του στόχου στο δεύτερο εξάμηνο του επόμενου έτους.

Ερχόμενοι στην Ευρώπη, στο 0% εκτιμά η Eurostat ότι διαμορφώθηκε ο πληθωρισμός της Ευρωζώνης τον Οκτώβριο -όσο ανέμεναν και οι αναλυτές- έναντι του -0,1% τον προηγούμενο μήνα.

Μικρή υποχώρηση για την ανεργία στην Ευρωζώνη τον Σεπτέμβριο. Σύμφωνα με τα στοιχεία της Eurostat, η ανεργία στις Χώρες του ευρώ υποχώρησε στο 10,8%, από 10,9% τον Αύγουστο. Στις 28 Χώρες Μέλη της Ευρωπαϊκής Ένωσης, η ανεργία υποχώρησε στο 9,3% από 9,4% τον προηγούμενο μήνα.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικανική Γερουσία έδωσε το "πράσινο φως", για την αύξηση των δαπανών της Αμερικανικής Κυβέρνησης για τα επόμενα δύο χρόνια κατά $80 δισ, αυξάνοντας ταυτόχρονα και το ανώτατο όριο δανεισμού της Ομοσπονδιακής Κυβέρνησης μέχρι τα μέσα Μαρτίου του 2017. Το Υπουργείο Οικονομικών είχε προειδοποιήσει ότι το Κογκρέσο έπρεπε να αυξήσει το όριο δανεισμού μέχρι τις 3 Νοεμβρίου για να αποφευχθεί ο κίνδυνος αθέτησης πληρωμών από το Αμερικανικό Δημόσιο (!)

Όπως ανακοίνωσε το Υπουργείο Εμπορίου των ΗΠΑ, τα προσωπικά εισοδήματα ενισχύθηκαν κατά 0,1% το Σεπτέμβριο έναντι εκτιμήσεων για άνοδο κατά 0,2%.

Επίσης, το Σεπτέμβριο οι καταναλωτικές δαπάνες ενισχύθηκαν κατά 0,2% έναντι 0,4% τον Αύγουστο.

Τέλος, σύμφωνα με το Αμερικανικό Υπουργείο Εργασίας, το γ' τρίμηνο ενισχύθηκαν κατά 0,6% τα εργατικά κόστη, με το μέγεθος να ευθυγραμμίζεται με τις προσδοκίες των αναλυτών.

Η καταναλωτική εμπιστοσύνη αυξήθηκε τον Οκτώβριο στις ΗΠΑ, με βάση την τελική μέτρηση του Πανεπιστημίου του Μίτσιγκαν, με τον δείκτη να διαμορφώνεται στις 90 μονάδες, από 87,2 τον Σεπτέμβριο. Η αρχική μέτρηση ήταν στις 92,1 μονάδες, ενώ οι αναλυτές προέβλεπαν ότι θα διαμορφωθεί στις 92,5 μονάδες.

Επιστροφή στο ΧΑ

Την Τετάρτη 4 Νοεμβρίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 875 εκατομμυρίων Ευρώ, λήξεως 6 Μαΐου 2016.

"Η Ελλάδα είχε τον μεγαλύτερο βαθμό συγκέντρωσης στον Τραπεζικό Τομέα από όλες τις Χώρες της Ευρωζώνης στο τέλος του 2014, καθώς το ενεργητικό των πέντε μεγαλύτερων Τραπεζών της αντιστοιχούσε στο 94% του συνολικού", αναφέρει έκθεση της ΕΚΤ για τη διάρθρωση του Χρηματοπιστωτικού Συστήματος.

Το αντίστοιχο μέσο ποσοστό για την Ευρωζώνη ανερχόταν στο 47% στο τέλος του περασμένου έτους, με τα χαμηλότερα ποσοστά να σημειώνονται στη Γερμανία και το Λουξεμβούργο (λίγο πάνω από το 32%). Τα υψηλότερα ποσοστά συγκέντρωσης, μετά την Ελλάδα, είχαν η Εσθονία (90%), η Λιθουανία (86%) και η Φινλανδία (80%).

Στα 22,5 ευρώ από 20,1 πριν αυξάνει την τιμή-στόχο για την μετοχή του Τιτάνα η Alpha Finance σε έκθεση στην οποία διατηρεί τη σύσταση "Neutral". Σύμφωνα με τις νέες εκτιμήσεις της χρηματιστηριακής τα κέρδη ανά μετοχή της εταιρείας θα ανέλθουν στα 0,64 ευρώ φέτος και στα 0,90 το 2016.

Η χρηματιστηριακή εμφανίζεται αισιόδοξη για την πορεία των εργασιών του ομίλου στις ΗΠΑ αλλά είναι επιφυλακτικότερη για τις Αγορές Ελλάδας και Αιγύπτου.

Επιστρέφοντας στην τελευταία συνεδρίαση της εβδομάδας και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 696,87 μονάδες (-2,64%). Στις 17.00 βρέθηκε στις 701,02 (-2,06%) και μέσω των τελικών δημοπρασιών έκλεισε στις 701,22 μονάδες με ημερήσιες απώλειες 2,03%.

Ο τζίρος, ο υψηλότερος των τελευταίων τεσσάρων συνεδριάσεων, αναρριχήθηκε στα 48 εκατ. από τα οποία τα 0,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΕΧΑΕ), ενώ διακινήθηκαν συνολικά 223014931 τίτλοι (206075518 από τις μετοχές του 25αρη).

Από τις θεωρούμενες Δεικτοβαρείς μετοχές, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΑΡΑΙΓ, ΕΧΑΕ, ΛΑΜΔΑ, ΟΠΑΠ, ΤΙΤΚ και ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Grivalia, ΕΥΔΑΠ, Μέτκα και στο χαμηλό ημέρας οι ΕΧΑΕ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ και Τιτάν.

Νέες ανακατατάξεις όσον αφορά την τέταρτη θέση στις κεφαλαιοποιήσεις του Χ.Α., με την πρώτη τετράδα να διαμορφώνεται ως εξής: ΕΕΕ (7,831 δισ), ΟΤΕ (4,151 δισ), ΟΠΑΠ (2,567 δισ) και Εθνική (2,395 δισ ευρώ).

---ΧΠΑ

Με αξιοπρόσεκτα πτωτική συνεδρίαση ολοκληρώθηκε η χρηματιστηριακή εβδομάδα και ο μήνας, στην Αγορά Παραγώγων.

Ελαφρώς "τσιμπημένες" οι συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (4.496 συμβόλαια).

Στα 8.800 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.568, 1.905 για τον Νοέμβριο και 663 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 209,5) κινήθηκε μεταξύ 207,5 και 216 μονάδων, κλείνοντας στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

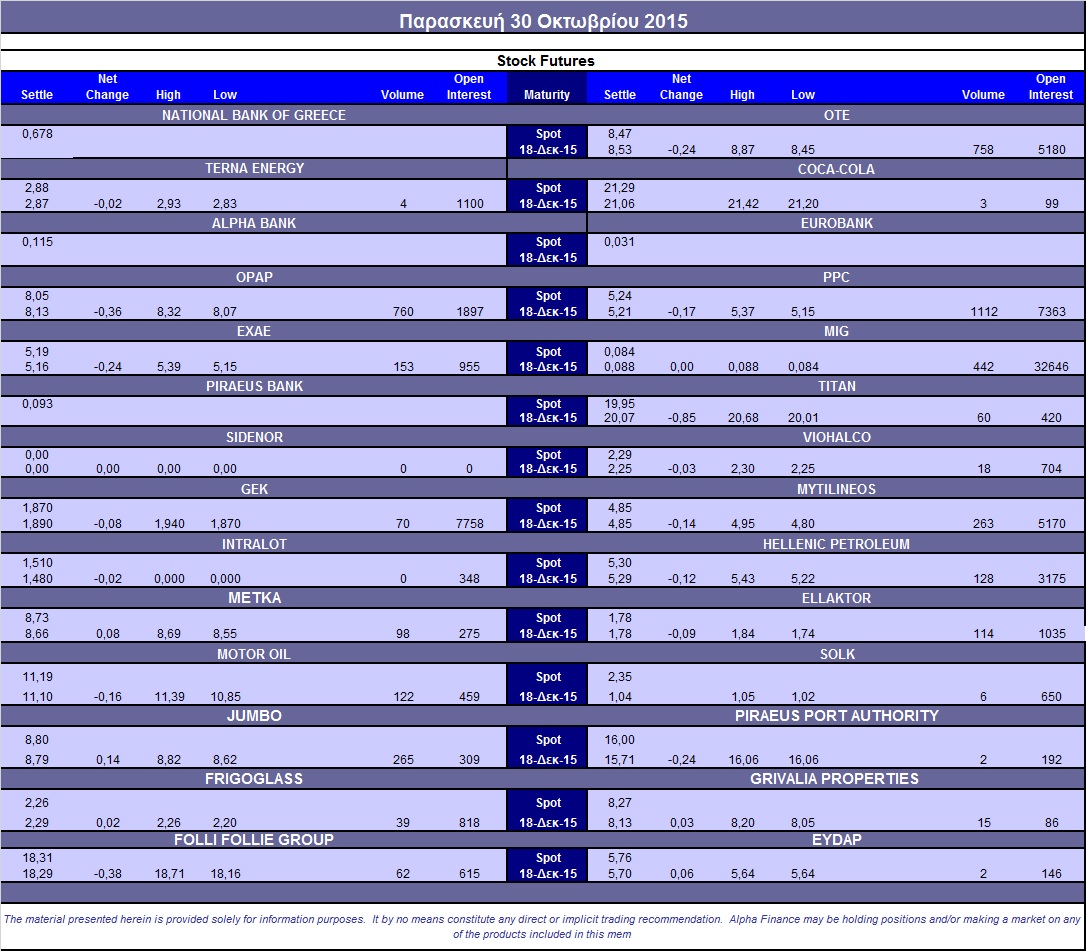

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (760), ΔΕΗ (1.112), ΟΤΕ (758), MIG (442), Motor Oil (122), ΕΧΑΕ (153), Μυτιληναίο (263), Jumbo (265), Ελλάκτωρα (114), Ελ. Πετρέλαια (128).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μήνα στα at-the-money δικαιώματα υψηλής κεφαλαιοποίησης ανέβηκε στο 43%, ενώ ο όγκος συναλλαγών εμφάνισε αυξητικές τάσεις στα 550 δικαιώματα (462 δικαιώματα αγοράς και 88 δικαίωμα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.324 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance