Στις γεωπολιτικές εξελίξεις η προσοχή και των επενδυτών, μετά τα όσα διαδραματίστηκαν από το "κλείσιμο" της συνεδρίασης την Παρασκευή στα δραματικά 24ωρα που ακολούθησαν.

Κατ' αρχήν, η αντίδραση στα ευρωπαϊκά-αργότερα στην Νέα Υόρκη και ενώ ανέβαινε το "θερμόμετρο" στην ευρύτερη περιοχή της Μέσης Ανατολής, στην Φρανκφούρτη ο DAX στις 17.930,32 (-0,13%), στο Παρίσι ο CAC στις 8.010,93 (-0,16%), στο Λονδίνο ο FTSE100 με θετικό πρόσημο0,91 % στις 7.995,58 μονάδες. Το βράδυ, στην Νέα Υόρκη ο S&P500 στις 5.123,41 με σημαντικές απώλειες 1,46%.

Ολα όσα ακολούθησαν έκτοτε, αναλυτικά στην σχετική αρθρογραφία του euro2day συνδυαστικά με την εικόνα σε πρόδρομες αγορές και δείκτες να παραπέμπει σε μία αρκετά ψύχραιμη διαχείριση των συνεπειών, εάν και εφ' όσον η κατάσταση μείνει ως έχει, δεν κλιμακωθεί εκ νέου.

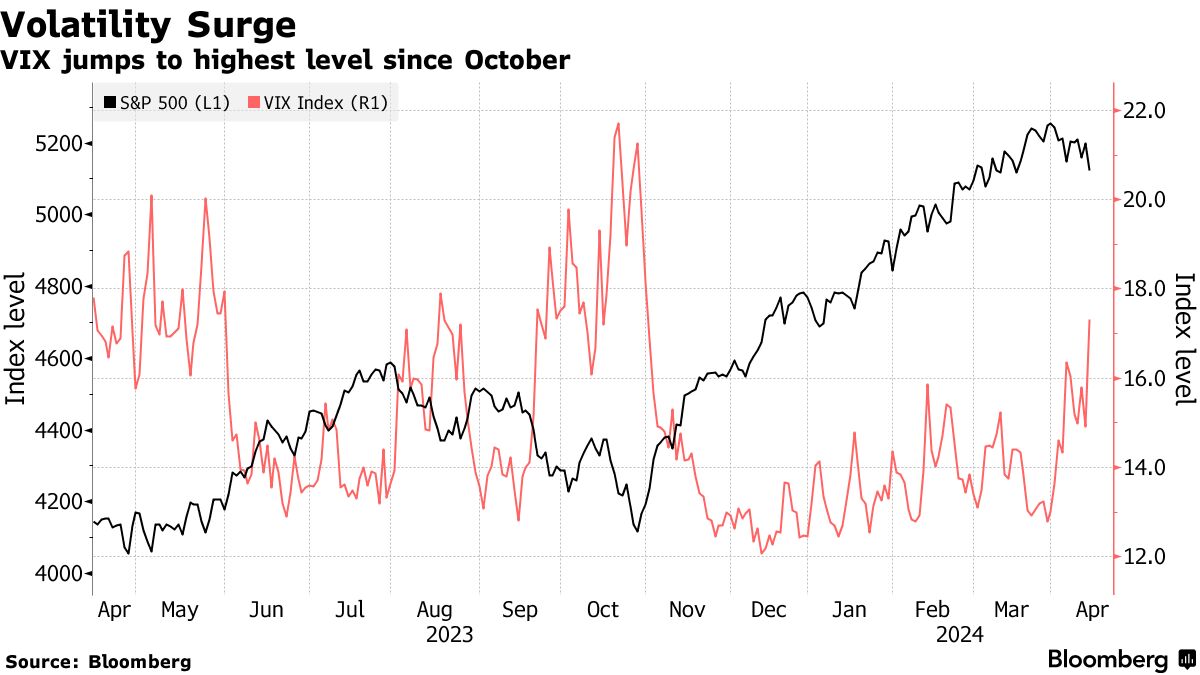

Μεταβλητότητα σε ελεγχόμενα επίπεδα, ναι μεν σημαντική επιβάρυνση του VIX/CBOE (13,4%) αλλά μέχρι τις 17,5 μονάδες, πετρέλαιο WTI στα 85,94$, US10Y στο 4,517%, στα 2.360$/oz ο χρυσός. Πολύ μεγαλύτερη η ευπάθεια της αγοράς των cryptos, αυξημένη μεταβλητότητα και ισχυρή διόρθωση, οι ειδικοί της συγκεκριμένης αγοράς θα εκτιμήσουν ανάλογα. Οι Ιρανοί "χτύπησαν" πρώτα τα κρυπτονομίσματα, ανέλυε νωρίτερα ο Βασίλης Παζόπουλος.

Στα καθ' ημάς, με απώλειες 1,12% την Παρασκευή αλλά με θετικό "ταμείο"1,34% στην εβδομάδα, με τον Γενικό Δείκτη στις 1.400,61 μονάδες.

Συνοπτικά, επαναφορά αγοραστών μέχρι και την Πέμπτη- με μερικό "κλείδωμα" θέσεων όμως στην τελευταία συνεδρίαση απόρροια ρευστοποιήσεων-κυρίως- από την πλευρά εγχώριων διαχειριστών. Στα 119,9 εκατ. η μέση ημερήσια αξία συναλλαγών- για τρίτη σερί εβδομάδα- με πτωτικές τις πρώτες δύο και με ανοδική την τρίτη/προηγούμενη.

Αναμφίβολα το γεγονός ήταν η ανακοίνωση του mega deal ΔΕΗ- Mytilineos, προϊδεάζοντας για ευρύτερη αναδιάταξη στον ενεργειακό κλάδο -εξίσου σημαντικός όπως ο χρηματοπιστωτικός- με ό,τι αυτό μπορεί να σημαίνει για την (δυνητική) προσέλκυση επενδυτικών κεφαλαίων σε εύθετο χρόνο.

Παράγοντες της αγοράς εκτιμούν πως, θα ακολουθήσουν ανακοινώσεις και άλλων συνεργασιών, στρατηγικών κινήσεων σε κλάδους ζωτικής επιχειρηματικής σημασίας "δείχνοντας" προς κατασκευές-υποδομές-παραχωρήσεις, πληροφορική, τουρισμό/μεταφορές. Μένει να φανεί, εάν και τι θα μπορούσε να "τρέξει" στο διάστημα που ακολουθεί προς τις ευρωεκλογές (6-9 Ιουνίου).

Επίσης μένει να φανεί, εάν μέρος των κεφαλαίων θα στραφεί προς αναζήτηση ασφαλέστερων καταφυγίων, πως θα επηρεαστούν οι αγορές χρέους, ισοτιμιών, πρώτων υλών κ.λ.π. Τι θα γίνει με τα επιτόκια/απόδοση κρατικών ομολόγων, πως θα επηρεάσει η σταθερή διολίσθηση ευρώ/δολαρίου- σε ό,τι μας αφορά ποιες θα είναι οι συνέπειες-τα οφέλη, ποιες εισηγμένες επιβαρύνονται-επωφελούνται και όλα όσα "επιβάλλουν" τα νέα δεδομένα.

Τεχνικά, για τους long προσμετράται στα θετικά η ανθεκτικότητα περιοχών στήριξης- στο εύρος των 1.385-1.365 μονάδων για τον ΓΔ, για τους short η αδυναμία πειστικής υπέρβασης των 1.440-1.450 μονάδων.

Κλάδος μοχλός ο τραπεζικός, με αυξημένη βαρύτητα και την Εθνική στα 7,374 ευρώ με άνοδο 3,86% στην εβδομάδα, διόρθωση 1,02% την Παρασκευή. Μετοχή-κλειδί, της Πειραιώς, με 2,04% και μείον 3,01% αντίστοιχα στα 3,80 ευρώ. Για ακόμη μία εβδομάδα χαμηλότερα των 4 ευρώ του placement.

Μετοχή-σηματωρός για τον FTSE25, του group Mytilineos. Στα 35,56 ευρώ, με άνοδο 4,96% στην εβδομάδα, μικρές απώλειες 0,17% την Παρασκευή. Σημαντικές συναλλαγές και με πακέτα, στα 46 ευρώ (από τα 43 ) αναβαθμίζει την τιμή-στόχο η Morgan Stanley.

Κατ' αρχήν βραχυπρόθεσμα, αρκετά θα κριθούν από το πως θα... ξημερωθούν οι traders σε Wall Street, το πως θα έχουν προηγηθεί οι αγορές της Ασίας. Ωστόσο, για την Wall Street θα συνεχίσουν να "μετράνε" τα οικονομικά αποτελέσματα, με την Goldman Sachs να ανακοινώνει πρώτο 3μηνο 2024 αύριο, να ακολουθούν Bank of America, Johnson & Johnson, Morgan Stanley (16/04) Blackstone, Netflix (18/04) American Express και P&G (19/04).

Σε μάκρο επίπεδο ξεχωρίζουν οι ανακοινώσεις για τις λιανικές πωλήσεις Μαρτίου στις ΗΠΑ (15/04) και τον πληθωρισμό στην Ευρωζώνη (17/04) για τον οποίο εκτιμάται ότι θα περιοριστεί τον Μάρτιο στο 2,4%.

Αυτά στη Νέα Υόρκη, γιατί στο ΧΑ η κοινότητα είναι ακόμη στην ανακοίνωση μεγεθών τετάρτου 3μηνου 2023, με το Μάνο Χατζηδάκη να αναφέρεται σε 55 ( ! ) εισηγμένες...εν πάσει περιπτώσει Orilina Properties, Viokarpet, Κρι-Κρι ανακοινώνουν μεθαύριο (16/04), Jumbo, ΟΛΘ, Lamda Development, ΑΔΜΗΕ (17/04) και Aloumul (19/04).

Χωρίς το μέρισμα χρήσης 2023 θα διαπραγματεύονται την Δευτέρα οι μετοχές της Πετρόπουλος (€0,8644), την Πέμπτη χωρίς το μέρισμα θα διαπραγματεύονται οι μετοχές της Τράπεζας της Ελλάδος (€0,6720) ενώ την Παρασκευή θα είναι κομμένη η μετοχή της Παπουτσάνης από το υπόλοιπο μερίσματος της περυσινής χρήσης (€0,04).

Σύμφωνα με τον επικεφαλής ανάλυσης της ΒΕΤΑ χρηματιστηριακής το βράδυ της Παρασκευής η S&P θα ανακοινώσει την ετυμηγορία της για το ελληνικό αξιόχρεο.

Στις αποτιμήσεις και τα νέα μέτωπα, αναφερόταν ο Γιώργος Α. Σαββάκης, νέες εκτιμήσεις και τιμές-στόχοι για τις τράπεζες από την Wood & Co.