Με τον Γενικό Δείκτη του ΧΑ να κινείται εδώ και καιρό σε στενό εύρος διακύμανσης, οι επενδυτές φαίνεται να έχουν πειστεί πως οι τρελές αποδόσεις που προσέφερε το ελληνικό χρηματιστήριο κατά τα τελευταία χρόνια δεν είναι δυνατόν να συνεχιστούν με τον ίδιο ρυθμό στο μέλλον.

Από την άλλη πλευρά, οι αναλυτές υποστηρίζουν ότι η ελληνική κεφαλαιαγορά είναι σε θέση να προσφέρει υπεραποδόσεις στους μακροπρόθεσμους επενδυτές έναντι των ομολόγων και των καταθέσεων, βασιζόμενοι στην προβλεπόμενη πορεία του ελληνικού ΑΕΠ, αλλά και σε μια σειρά εξαγορών άλλων επιχειρήσεων που επηρεάζουν ανοδικά τα εταιρικά κέρδη.

Συμπληρώνουν επίσης, ότι «πολύ σημαντική υπόθεση στις μέρες μας αποτελεί η κατάλληλη επιλογή τίτλων (stock picking) στο χαρτοφυλάκιό μας, κάτι που δεν φαίνεται να αποτελεί εύκολη υπόθεση εξ’ αιτίας της πολυπλοκότητας του οικονομικού και γεωπολιτικού περιβάλλοντος. Μπορεί την επόμενη διετία τα κέρδη του Γενικού Δείκτη να μην είναι τόσο υψηλά όσο κατά το παρελθόν, ωστόσο πολύ μεγαλύτερες αποδόσεις θα έχουν οι… ψαγμένοι επενδυτές» αναφέρεται χαρακτηριστικά.

Όσο περισσότερο διαρκεί η παρατηρούμενη χρηματιστηριακή στασιμότητα, τόσο περισσότερο γίνεται κατανοητό στο ευρύ επενδυτικό κοινό ότι ο Γενικός Δείκτης του ΧΑ δεν μπορεί να συνεχίσει να κερδίζει 5% κάθε μήνα και πως τα κέρδη του ταμπλό δεν θα εξακολουθήσουν να έρχονται πλούσια και άκοπα, όπως συνέβη κατά τα τελευταία χρόνια.

Τα χρηματιστηριακά οφέλη από την επιστροφή της ελληνικής οικονομίας στην κανονικότητα (ανάκτηση επενδυτικής βαθμίδας, εξυγίανση τραπεζών, δημοσιονομικό νοικοκύρεμα) έχουν σε μεγάλο βαθμό ενσωματωθεί στις τρέχουσες αποτιμήσεις των μετοχών.

Οι δείκτες P/E δεν απέχουν πλέον σημαντικά από τους αντίστοιχους ευρωπαϊκούς, ενώ τα εταιρικά κέρδη των ελληνικών εισηγμένων δείχνουν «κουρασμένα», μη μπορώντας να συνεχίσουν τους ταχείς ρυθμούς ανόδου της τελευταίας τετραετίας (πράγμα που φάνηκε και στις αθροιστικές επιδόσεις του πρώτου φετινού εξαμήνου).

Επιπλέον, μπορεί τα πράγματα στο διεθνές περιβάλλον να είναι καλύτερα σε σύγκριση με τους προηγούμενους μήνες, πλην όμως το μεγάλο πρόβλημα που είναι ο δημοσιονομικός εκτροχιασμός σε μια σειρά από μεγάλες οικονομίες είναι αμεσότερος από ποτέ.

Πράγματι, το θέμα των δασμών τακτοποιήθηκε με περιορισμένες απώλειες για την Ευρώπη. Επίσης, ο ευρωπαϊκός πληθωρισμός εξακολουθεί να κινείται στην Ευρωζώνη κοντά στο επιθυμητό όριο του 2%, ενώ η κατάσταση στη Μέση Ανατολή δεν φαίνεται ικανή να προκαλέσει ευρύτερες πολεμικές συγκρούσεις μετά τον αμερικανικό βομβαρδισμό του Ιράν από Ισραήλ και ΗΠΑ. Ωστόσο, το δημοσιονομικό -και ταυτόχρονα πολιτικό- πρόβλημα σε μια σειρά από ισχυρές οικονομίες παραμένει μεγάλο, με τα χρονικά περιθώρια αντιμετώπισής του να στενεύουν επικίνδυνα.

Χώρες όπως η Γαλλία, η Ιταλία και το Ηνωμένο Βασίλειο καλούνται να εγκρίνουν «σκληρούς» κρατικούς Προϋπολογισμούς για το 2026 που θα περιλαμβάνουν αντιδημοφιλή μέτρα, όταν σε κάποιες από αυτές (και σίγουρα στη Γαλλία) δεν υπάρχουν οι απαιτούμενοι πολιτικοί συσχετισμοί προκειμένου να «ψηφιστούν». Όσο για τις ΗΠΑ, οι πρώτες παρενέργειες από την πολιτική του Ντόναλντ Τραμπ είναι πλέον ορατές.

Συγκρατηµένη αισιοδοξία

Σύμφωνα με γνωστό χρηματιστηριακό αναλυτή, «αν αυτές οι συνθήκες επικρατούσαν κατά το παρελθόν, η συνταγή της αντίδρασης των επενδυτών θα ήταν σχετικά εύκολη: Μείωση μετοχικών θέσεων και τοποθέτηση των χρημάτων μας στους αποκαλούμενους ασφαλείς επενδυτικούς λιμένες.

Στην εποχή μας όμως, ασφαλείς επενδυτικοί λιμένες δεν υπάρχουν, καθώς τα προσφερόμενα τραπεζικά επιτόκια υπολείπονται του πληθωρισμού, οι δολαριακές τοποθετήσεις συνδυάζονται με το συναλλαγματικό ρίσκο του αμερικανικού νομίσματος, τα yields των ομολόγων είναι πλέον πολύ χαμηλά και οι τιμές των ακινήτων, του χρυσού και των κρυπτονομισμάτων έχουν εκτιναχθεί στα ύψη.

Με άλλα λόγια, οι επενδυτές δεν έχουν προφανείς απαντήσεις στο πού θα τοποθετήσουν τα χρήματα τα οποία θα εισέπρατταν από μια μεγάλη μείωση των μετοχικών τους θέσεων.

Επιπλέον, τουλάχιστον σε ότι αφορά το ΧΑ, οι χρηματιστηριακοί δείκτες εξακολουθούν να κυμαίνονται σε λογικά επίπεδα. Για παράδειγμα, ένα μέσο P/E γύρω στο 12 (συνολική κεφαλαιοποίηση του ΧΑ στα 138 δισ., προβλεπόμενα για φέτος εταιρικά κέρδη στα 11,5 δισ. ευρώ), μια μέση μερισματική απόδοση κοντά στο 4% (φετινές χρηματικές διανομές γύρω ή και πάνω από τα 5,5 δισ. ευρώ), ή εταιρείες πληροφορικής που διαπραγματεύονται 18 με 20 φορές τα φετινά κέρδη τους, σε καμιά περίπτωση δεν παραπέμπουν σε υπερτιμημένο χρηματιστήριο.

Επιπλέον, θα πρέπει να συνεκτιμηθούν τόσο το προβλεπόμενο ανοδικό ΑΕΠ τουλάχιστον για την επόμενη διετία στη χώρα μας, όσο και μια σειρά από επιχειρηματικά deals που επηρεάζουν αυξητικά τις κερδοφορίες των εισηγμένων εταιρειών.

Πέρα από τις τράπεζες (δείκτης χορηγήσεων προς καταθέσεις σαφώς χαμηλότερος του 100%) τριάντα εισηγμένες εταιρείες έκλεισαν το πρώτο φετινό εξάμηνο με θετικό καθαρό ταμείο (Net Cash) συνολικού ύψους 2,5 δισ. ευρώ και δεκάδες ακόμη διαθέτουν ισχυρότατη ρευστότητα που τις επιτρέπει να προχωρήσουν σε εξαγορές, ή/και να υλοποιήσουν σημαντικά επενδυτικά προγράμματα, διευρύνοντας έτσι τις πηγές τις κερδοφορίας τους και ενισχύοντας την παραγωγικότητά τους. Όλα αυτά θα φανούν στις οικονομικές επιδόσεις των εισηγμένων την επόμενη τριετία και δεν προσμετρώνται στους τρέχοντες δείκτες P/E των μετοχών τους».

Το στοίχηµα του stock picking

«Μπορεί μέσα στην επόμενη διετία τα κέρδη του Γενικού Δείκτη να μην προβλέπεται να είναι τόσο υψηλά όσο κατά το παρελθόν, ωστόσο πολύ μεγαλύτερες αποδόσεις θα έχουν οι… ψαγμένοι επενδυτές» υποστηρίζει γνωστός χρηματιστής, δίνοντας μεγάλη σημασία στην κατάλληλη επιλογή τίτλων στο χαρτοφυλάκιο των αποταμιευτών και συμπληρώνοντας πως η συγκεκριμένη υπόθεση δεν είναι εύκολη στις μέρες μας λόγω της συνθετότητας του οικονομικού και γεωπολιτικού περιβάλλοντος.

Η πορεία των οικονομικών αποτελεσμάτων των εισηγμένων εταιρειών κατά το πρώτο φετινό εξάμηνο αποτελεί μια σαφή ένδειξη της συγκεκριμένης δυσκολίας.

Ειδικότερα, όπως έχει επισημάνει και το Euro2day.gr, οι βασικότεροι παράγοντες που επηρέασαν τα εξαμηνιαία εταιρικά αποτελέσματα ήταν η ισχυρή εγχώρια ζήτηση σε ό,τι έχει να κάνει με την πληροφορική, τις επενδύσεις και τον τουρισμό, η λιμνάζουσα ευρωπαϊκή οικονομία, η υποχώρηση της συναλλαγματικής ισοτιμίας του δολαρίου έναντι του ευρώ (άλλες εισηγμένες θετικά και άλλες αρνητικά), το αυξημένο ενεργειακό κόστος, η επίδραση του πληθωρισμού στο κόστος εργασίας και στις λειτουργικές δαπάνες, καθώς και η αποκλιμάκωση των επιτοκίων.

Ανάλογα με το αντικείμενο δραστηριότητας, κάθε εταιρεία επηρεάστηκε με διαφορετικό τρόπο από τους παραπάνω παράγοντες και για τον λόγο αυτό ερμηνεύεται το γεγονός της έντονης διαφοροποίησης των εισηγμένων σε ό,τι αφορά την πορεία των αποτελεσμάτων τους.

Από τις 130 μη τραπεζικές εισηγμένες, οι 99 εμφάνισαν κερδοφόρο αποτέλεσμα και οι 31 ζημιογόνο. Επίσης, οι 72 είδαν την «κάτω γραμμή» τους να βελτιώνεται (είτε αύξηση κερδών, είτε μείωση ζημιών) και οι 58 να επιδεινώνεται (είτε διεύρυνση ζημιών, είτε συρρίκνωση κερδών).

Γίνεται λοιπόν φανερό ότι σε ένα τόσο σύνθετο και ευμετάβλητο περιβάλλον, η υπόθεση του stock picking αποτελεί μια δύσκολη άσκηση και έτσι οι εποχές μας προσφέρονται είτε για επαγγελματική διαχείριση, ή για «ψαγμένους» επενδυτές που με την εμπειρία και τις γνώσεις τους τους μπορούν να προβλέπουν καλύτερα την εξέλιξη των οικονομικών δεδομένων κάθε εταιρείας, ανάλογα με τον κλάδο δραστηριοποίησής της και τα ιδιαίτερα χαρακτηριστικά της.

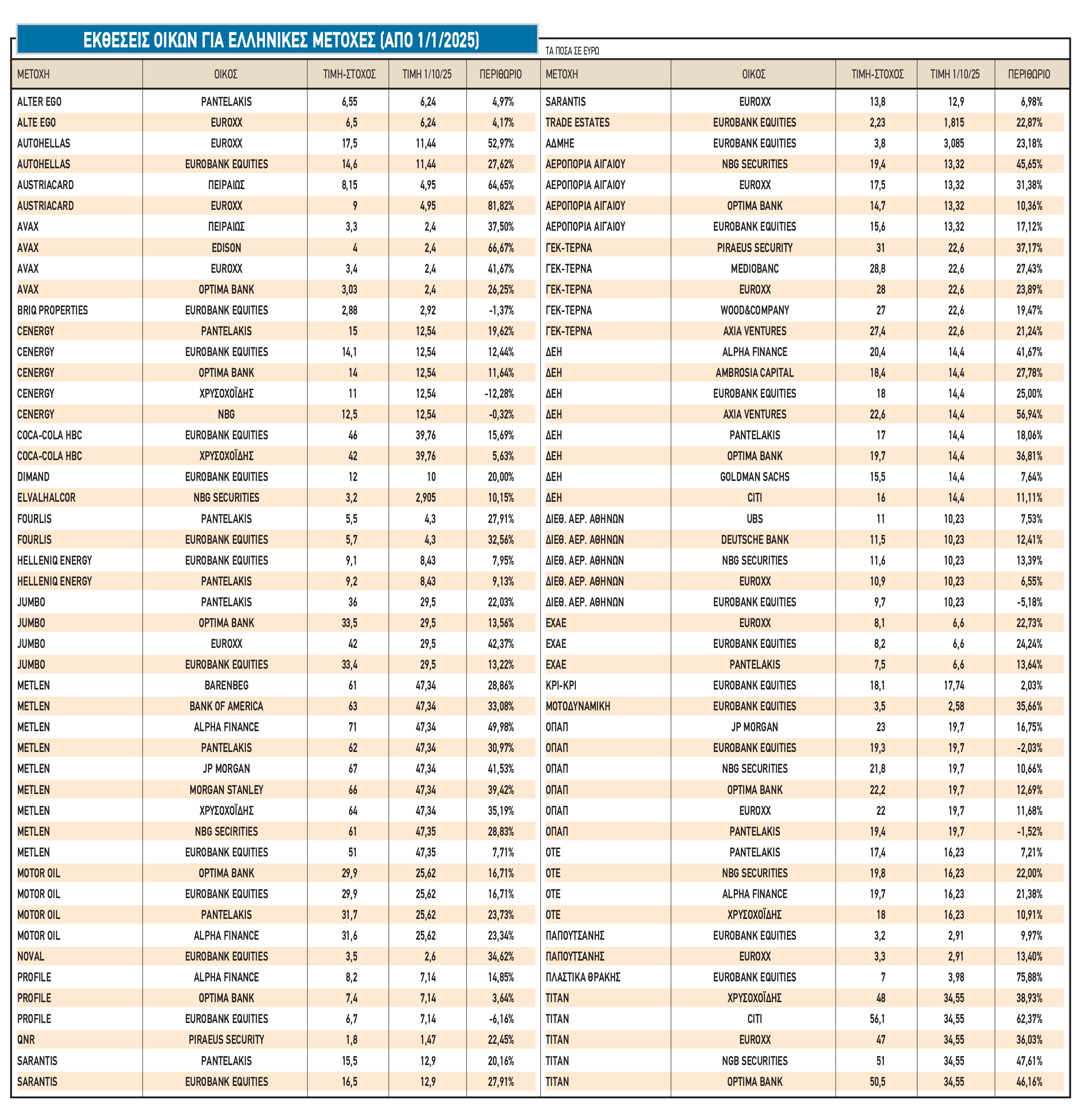

Οι τιµές-στόχοι των αναλυτών

Στον παρατιθέμενο πίνακα εμφανίζονται οι τιμές-στόχοι που έχουν δημοσιεύσει μέσα στο 2025 ελληνικοί και ξένοι οίκοι για μη τραπεζικές εισηγμένες μετοχές του ελληνικού χρηματιστηρίου. Αξιοσημείωτο είναι ότι οι πλέον πρόσφατες εκθέσεις βρίσκονται σε υψηλότερη θέση στον πίνακα, οπότε ένα γενικότερο συμπέρασμα είναι πως με την πάροδο των μηνών μέσα στο 2025, οι τιμές-στόχοι ακολούθησαν ανοδική πορεία επηρεασμένες από οικονομικά αποτελέσματα, εξαγορές και άλλες εξελίξεις που αφορούσαν την ελληνική οικονομία και τις ίδιες τις εταιρείες.

Γίνεται επίσης φανερό ότι στις περισσότερες των περιπτώσεων, οι τιμές-στόχοι είναι υψηλότερες σε σχέση με τις τρέχουσες αποτιμήσεις των εταιρειών στο ταμπλό του ΧΑ, ωστόσο οι ποσοστιαίες διαφορές μεταξύ αυτών των μεγεθών φαίνεται να έχουν υποχωρήσει αρκετά κατά τους τελευταίους μήνες.