Μετά τη μεγάλη πτώση που σημειώθηκε στο Χ.Α. τη Μεγάλη Πέμπτη, τελευταία συνεδρίαση της προηγούμενης εβδομάδας, με τον ΓΔ να καταγράφει ημερήσιες απώλειες 2,63% και τον ΔΤΡ απώλειες 4,51% και τη θετική εικόνα της Wall Street κατά τις αργίες του Ορθόδοξου Πάσχα, σήμερα η εγχώρια αγορά ξεκίνησε με έντονα ανοδικές διαθέσεις, με τους αγοραστές να παίρνουν ψυχολογία από την είδηση του Reuters, σύμφωνα με την οποία “οι διαπραγματευτικές ομάδες των ΗΠΑ και του Ιράν ενδέχεται να επιστρέψουν στο Ισλαμαμπάντ αργότερα αυτή την εβδομάδα”, αλλά και από την υποχώρηση των τιμών του πετρελαίου χαμηλότερα από τα $100/βαρέλι.

Πιο συγκεκριμένα, την ώρα που γράφονται αυτές οι γραμμές το Brent καταγράφει απώλειες 3,56% και το WTI απώλειες 5,95%.

Αξίζει να σημειωθεί ότι το “flying start” της εγχώριας αγοράς οδήγησε τον γενικό δείκτη στις παρυφές των 2300 μονάδων, όμως ο τζίρος του πρώτου ημιώρου, όταν και σημειώθηκαν τα ενδοσυνεδριακά υψηλά και ο οποίος έφτασε στα 71,5 εκατ., “πρόδωσε” τις κινήσεις των εν δυνάμει πωλητών, οι οποίοι, εκμεταλλευόμενοι το ανοδικό ξεκίνημα, προχώρησαν σε αθρόες ρευστοποιήσεις θέσεων.

Υψηλές οι συναλλαγές και στις τελικές δημοπρασίες, που θύμισαν κάτι από rebalancing, με τις πληροφορίες από χρηματιστηριακά γραφεία να αναφέρουν ότι μπήκαν στο σύστημα συναλλαγών εντολές σημαντικού μεγέθους και αγοράς και πώλησης, από ξένα funds.

Σε κάθε περίπτωση, η τεχνική εικόνα στα διεθνή χρηματιστήρια, αλλά και στο Χ.Α. έχει βελτιωθεί σημαντικά, αλλά οι αγορές παραμένουν τρομερά “ευερέθιστες” σε οποιαδήποτε αρνητική ή θετική είδηση – εξέλιξη, πράγμα που σημαίνει ότι η μεταβλητότητα είναι σε ισχύ, με ό,τι αυτό μπορεί να συνεπάγεται για τα χαρτοφυλάκια που επιμένουν στο trading και κινούνται με εξαιρετικά βραχυπρόθεσμο επενδυτικό ορίζοντα.

Τώρα, αν επικρατήσει το θετικό σενάριο, η “σκυτάλη” περνάει στις κεντρικές τράπεζες.

Υπενθυμίζεται ότι οι επόμενες συνεδριάσεις - ανακοινώσεις της ΕΚΤ, για τη νομισματική της πολιτική είναι προγραμματισμένες για τις 30/4, 11/6, 23/7, 10/9, 29/10 και 17/12/2026.

Οι αντίστοιχες της Fed είναι προγραμματισμένες για τις 29/4, 17/6, 29/7, 16/9, 28/10 και 9/12/2026.

Παραμένοντας “εντός των τειχών” και όσον αφορά τα υπόλοιπα αναμενόμενα εταιρικά αποτελέσματα 2025, τα οποία η στήλη ανανεώνει επί καθημερινής βάσεως, σύμφωνα με τις ανακοινώσεις των εισηγμένων:

- 15/4/26, ΟΛΘ (μετά το κλείσιμο της αγοράς)

- 17/4/26 ΕΛΛΑΚΤΩΡ - ΕΒΡΟΦ (μετά το κλείσιμο της αγοράς)

- 20/4/26, ΦΒΜΕΖΖ, ΣΑΝΜΕΖΖ, ΙΝΛΙΦ (μετά το κλείσιμο της αγοράς), BYLOT (πριν το άνοιγμα της αγοράς)

- 21/4 QLCO (μετά το κλείσιμο της αγοράς)

- 22/4 ΚΡΙ – EVR - REALCONS (μετά το κλείσιμο της αγοράς)

- 27/4 ΛΟΓΟΣ – ΣΙΔΜΑ - ΛΟΥΛΗ (μετά το κλείσιμο της αγοράς)

- 28/4 ΒΙΟΚΑ, CNLCAP, ΣΠΕΙΣ (μετά το κλείσιμο της αγοράς)

- 29/4 ΦΡΙΓΟ, ΑΣΤΑΚ – ΕΛΙΝ - ΔΑΙΟΣ (μετά το κλείσιμο της αγοράς)

- 30/4, ΞΥΛΚ - ΕΥΔΑΠ (πριν το άνοιγμα της αγοράς), ΙΑΤΡ – ΕΛΣΤΡ - ΜΕΝΤΙ (μετά το κλείσιμο της αγοράς).

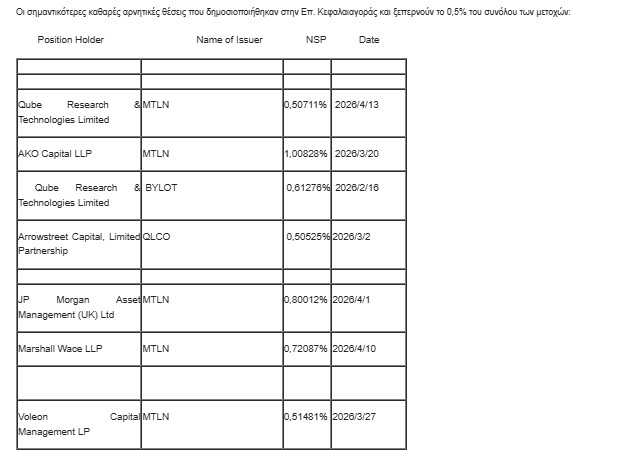

Από την άλλη, σύμφωνα με την κατάσταση της Επ. Κεφαλαιαγοράς και όσον αφορά τις αρνητικές καθαρές θέσεις που ξεπερνούν το 0,5%:

Η Qube Research & Technologies Limited παραμένει με καθαρή αρνητική θέση 0,61276% στη μετοχή της BYLOT και η Arrowstreet Capital, Limited Partnership με καθαρή αρνητική θέση 0,50525% στη μετοχή της QLCO. Η AKO Capital LLP διατηρεί την καθαρή αρνητική της θέση στη μετοχή της MTLN στο 1,00828%. Η Voleon Capital Management LP, με αρνητική καθαρή θέση 0,51481% στην MTLN. Η JP Morgan Asset Management (UK) Ltd, με καθαρή αρνητική θέση 0,80012% στη μετοχή της MTLN, ενώ η Marshall Wace LLP, με ημερομηνία 10/4, αύξησε την αρνητική καθαρή της θέση στο 0,72087%, από 0,63735% στη μετοχή της MTLN.

Επίσης, η Qube Research & Technologies Limited εμφανίζεται με αρνητική καθαρή θέση 0,50711%, που άνοιξε στις 13/4, στη μετοχή της MTLN.

Ευνόητο και απόλυτα συνηθισμένο το γεγονός, ο τραπεζικός κλάδος να ηγείται και της σημερινής ανοδικής κίνησης, κάτι που επιβεβαιώνεται και από το τελικό +5,63% του ΔΤΡ.

Στα άξια αναφοράς και οι ελεγχόμενες πιέσεις που δέχτηκαν οι μετοχές των διυλιστηρίων (ΕΛΠΕ -0,20%, ΜΟΗ -1,20%), παρά το θετικό ξεκίνημα, καθώς η υποχώρηση των τιμών του πετρελαίου τράβηξε χαμηλότερα και τις εν λόγω μετοχές.

Στα υπόλοιπα της σημερινής συνεδρίασης, και η συνεχιζόμενη αδιάφορη εικόνα για τίτλους μεσαίας και μικρότερης κεφαλαιοποίησης, τουλάχιστον όσον αφορά τις μετοχές που επιδιώκουν υψηλότερες αποτιμήσεις, με σχετικά ικανοποιητικές συναλλαγές.

Με θετικά πρόσημα, αλλά σχετικά μακριά από τα πρωινά υψηλά οι κύριες ευρωπαϊκές αγορές.

Σταθεροποιητικά κινούνται οι αποδόσεις στην αγορά ομολόγων. Πιο συγκεκριμένα στο 3,77% ισορροπεί η απόδοση του αμερικανικού 2ετους τίτλου, στο 4,30% του αντίστοιχου 10ετους και στο 3,804% η απόδοση του ελληνικού 10ετους τίτλου.

Μένοντας στους κρατικούς τίτλους, δημοπρασία για την επανέκδοση ομολόγων του ελληνικού δημοσίου, σταθερού επιτοκίου 3,375%, λήξης 16 Ιουνίου 2036, σε άυλη μορφή, θα διενεργηθεί την Τετάρτη 15 Απριλίου 2026.

Μόνιμα με θετικό πρόσημο κινήθηκε ο γενικός δείκτης, σημειώνοντας υψηλό ημέρας στις 2299,69 μονάδες (+3,32%). Στις 17.00 βρέθηκε στις 2281,79 (+2,52%) και ολοκλήρωσε τις συναλλαγές στις 2284,4 μονάδες, με ημερήσια κέρδη 2,64%.

Ο τζίρος ενισχύθηκε στα 470,1 εκατ., από τα οποία τα 27,8 εκατ. αφορούν προσυμφωνημένες συναλλαγές (BOCHGR, CENER, AKTR, BYLOT, OPTIMA, ΕΤΕ, ΛΑΒΙ, ΑΒΑΞ, ΑΛΦΑ, ΕΥΡΩΒ, ΚΑΙΡΟΜΕΖΖ, ΓΕΚΤΕΡΝΑ, ΜΠΕΛΑ), με τους ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ να απασχολούν το 62% της συνολικής μικτής αξίας συναλλαγών.

Από τον συνολικό τζίρο των 470,1 εκατ., τα 444,6 εκατ. αφορούν συναλλαγές σε μετοχές του FTSE 25.

Η εικόνα στην υψηλή κεφαλαιοποίηση

Από τις βαρύδεικτες τραπεζικές μετοχές και τα δύο πρόσημα άλλαξε η OPTIMA (+3,2%), ενώ μόνιμα με θετικό πρόσημο κινήθηκαν οι ΑΛΦΑ (+4,4%), ΕΤΕ (+5,95%), ΕΥΡΩΒ (+7,56%), ΠΕΙΡ (+4,47%) και BOCHGR (+5,68%).

Μόνιμα με θετικό πρόσημο κινήθηκε και ο κλαδικός δείκτης των τραπεζών, αναρριχόμενος μέχρι τις 2696,67 μονάδες (+6,54%). Στις 17.00 βρέθηκε στις 2666,56 (+5,35%) και ολοκλήρωσε τις συναλλαγές στις 2673,7 μονάδες, με ημερήσια κέρδη 5,63%.

Ο ΔΤΡ με ημερήσιο αγοραστικό σήμα το οποίο αναιρείται με επιστροφή και κλείσιμο χαμηλότερα των 2155 μονάδων. Οι επόμενες αντιστάσεις στις 2696, 2848 και 2900 μονάδες. Οι πρώτες στηρίξεις στις 2460, 2331 (απλός ΚΜΟ 200 ημερών) και 2277 μονάδες (εκθετικός ΚΜΟ 200 ημερών).

Μένοντας στον κλάδο και σύμφωνα με ανακοίνωση της ΑΛΦΑ, “η AllianceBernstein L.P., κατέχει από την 7/4/2026, 13.065.688 ΚΟ μετοχές που αντιστοιχούν σε ποσοστό 0,56% των δικαιωμάτων ψήφου επί του συνόλου των δικαιωμάτων ψήφου της Alpha Bank, καθώς και χρηματοοικονομικά προϊόντα τα οποία, υπό την αίρεση του χρηματικού διακανονισμού, αντιστοιχούν σε 2.771.353 κοινές ονομαστικές μετοχές και σε ποσοστό 0,12% επί του συνόλου των δικαιωμάτων ψήφου της Alpha Bank. Η μέση τιμή απόκτησης ανά μετοχή, αναφορικά με τα χρηματοοικονομικά προϊόντα υπολογίζεται σε 3,40 ευρώ”.

Επίσης, σύμφωνα με ανακοίνωση της ΕΥΡΩΒ, “έπειτα από έντονο ενδιαφέρον θεσμικών επενδυτών, ολοκλήρωσε με επιτυχία την τιμολόγηση ομολογιών υψηλής εξοφλητικής προτεραιότητας (senior preferred), σταθερού επιτοκίου, ύψους €400 εκατ. ”

Σαφή “υπεροπλία” στους “πράσινους” τίτλους, δίνει η τελική εικόνα στον μη τραπεζικό 25αρη, με “κόκκινες” εξαιρέσεις τους ΕΛΠΕ (-0,20%), ΕΥΔΑΠ (-0,76%), ΜΟΗ (-1,2%), ΜΠΕΛΑ (-0,51%), MTLN (-2,49%), ALWN (-5,56%), ΣΑΡ (-0,90%).

Από τους θετικά διακριθέντες, τα μεγαλύτερα κέρδη για AKTR (+9,16%), ΑΡΑΙΓ (+3,04%), ΒΙΟ (+5,19%), ΕΛΧΑ (+3,03%), ΓΕΚΤΕΡΝΑ (+3,2% και κλείσιμο σε νέα ιστορικά υψηλά).

Ο μοναδικός τίτλος, από το σύνολο των μετοχών της υψηλής κεφαλαιοποίησης που κινήθηκε μόνιμα με αρνητικό πρόσημο, ήταν η μετοχή της MTLN (-2,49%), συμπληρώνοντας δεύτερη συνεχόμενη πτωτική συνεδρίαση, ενώ ενδοσυνεδριακά βρέθηκε να υποχωρεί μέχρι τα 34,5 ευρώ (-4,43%).

Εν τω μεταξύ, σε αγορά μετοχών της Metlen προχώρησε ο Ευάγγελος Μυτιληναίος, μέσω του London Stock Exchange στις 10 Απριλίου, σε μια κίνηση που ερμηνεύεται από την αγορά ως ένδειξη εμπιστοσύνης στις προοπτικές της εταιρείας. Ειδικότερα, απέκτησε 50000 μετοχές της εταιρείας, με μέση τιμή κτήσης τα 32,5918 ευρώ ανά μετοχή, με τη συνολική αξία της συναλλαγής να διαμορφώνεται σε περίπου 1,629 εκατ. ευρώ.

Την ώρα που γράφονται αυτές οι γραμμές, στο LSE η μετοχή της MTLN βρίσκεται στα 35,12 ευρώ.

Η επόμενη στήριξη στο Χ.Α. εντοπίζεται στα 31,9 ευρώ και για να αλλάξει, προς το θετικότερο, το τεχνικό διάγραμμα, απαιτούνται συνεχόμενα κλεισίματα υψηλότερα των 41,04 ευρώ (εκθετικός ΚΜΟ 200 ημερών).

Οι εκτιμήσεις των αναλυτών

“Οι συζητήσεις ΗΠΑ – Ιραν φαίνεται ότι έχουν επανέλθει σύμφωνα με την τελευταία ειδησεογραφία. Ωστόσο, είναι σημαντικό να έχουμε καταλήξει σε ένα προσχέδιο συμφωνίας, προτού ολοκληρωθεί η εκεχειρία στις 21 Απριλίου. Οι αγορές συνεχίζουν να τηρούν στάση αναμονής, αν και παραμένουν ευερέθιστες. Βαρύτητα την τρέχουσα εβδομάδα θα δοθεί στον πληθωρισμό Μαρτίου στην ευρωζώνη και το ΑΕΠ α΄ τριμήνου της Κίνας την Πέμπτη. Η πρώτη κρίσιμη αντίσταση εμφανίζεται στις 2290 - 2300 μονάδες ΓΔΧΑ”, τονίζει η Depolas Investment Services.

“Τα σημάδια ανανέωσης των διπλωματικών επαφών μεταξύ των ΗΠΑ και του Ιράν ενισχύουν το επενδυτικό κλίμα και αυξάνουν τις προσδοκίες για πιθανή χαλάρωση των εντάσεων στη Μέση Ανατολή”, αναφέρει η Eurobank Equities.

“Οι αγορές παρακολουθούν στενά τις εξελίξεις στη σύγκρουση μεταξύ ΗΠΑ και Ιράν, μετά τις συνομιλίες για κατάπαυση του πυρός που πραγματοποιήθηκαν το Σαββατοκύριακο. Σύμφωνα με δημοσιεύματα των ΜΜΕ, η Ουάσιγκτον και η Τεχεράνη συζητούν για έναν ενδεχόμενο δεύτερο γύρο απευθείας συνομιλιών, με στόχο την παράταση της κατάπαυσης του πυρός πριν από τη λήξη της. Με φόντο την αυξημένη αισιοδοξία, αναμένουμε ότι το Χ.Α θα ακολουθήσει τις ξένες αγορές”, αναφέρει στις δικές της εκτιμήσεις η Beta Sec.

“Η αβεβαιότητα στην παρούσα διατηρεί το πετρέλαιο κοντά στα $100, εντείνοντας τις ανησυχίες για τον πληθωρισμό. Ωστόσο, μια πιθανή αποδυνάμωση του δολαρίου, θα μπορούσε να λειτουργήσει υποστηρικτικά για την Ευρώπη. Λογικά τις επόμενες μέρες θα έχουμε μία πιο ξεκάθαρη κατάσταση”, εκτιμά ο Ηλίας Ζαχαράκης.

Στην εγχώρια αγορά, η αύξηση κεφαλαίου της CREDIA επιβεβαιώνει τη στρατηγική της για δυναμική είσοδο στον τραπεζικό κλάδο. Παράλληλα, η εξαγορά της Alpha Trust από την Alpha Bank αναδεικνύει τη συνεχιζόμενη συγκέντρωση στον χρηματοοικονομικό τομέα, που συνεχίζεται με γοργούς ρυθμούς το τελευταίο διάστημα.

Ισχυρά αποτελέσματα ανακοίνωσαν οι ΓΕΚΤΕΡΝΑ και Quest Holdings, ξεπερνώντας τις προσδοκίες.

Η ΓΕΚΤΕΡΝΑ φαίνεται ότι αργά, ή γρήγορα πάει για τον MSCI.

Η ΔΕΗ προσέγγισε τα 20 ευρώ, διατηρώντας ωστόσο θετικές προοπτικές, ενόψει πιθανών νέων εξελίξεων, όπως μας έχει συνηθίσει ο CEO.

Ο τραπεζικός κλάδος συνεχίζει να καθορίζει τον τόνο της αγοράς, συγκεντρώνοντας τον κύριο όγκο συναλλαγών και αυξημένη μεταβλητότητα.

Η ταχεία άνοδος και η ενεργοποίηση “stop-loss” είναι φυσικό να οδηγήσουν σε βραχυπρόθεσμες διορθώσεις, χωρίς να αναιρείται η αλλαγή τάσης σε “long”.

Σε πολιτικό επίπεδο, η ήττα του Viktor Orbán στην Ουγγαρία, μετά από 16 χρόνια, ενδέχεται να έχει θετικές επιπτώσεις για την Ευρώπη, επηρεάζοντας και τις ισορροπίες σε σχέση με τη Ρωσία και το Ουκρανικό ζήτημα.

Τεχνικά, η εγχώρια αγορά εμφανίζει πλέον αγοραστικά σήματα στο μεγαλύτερο μέρος της. Παρά τη δυναμική άνοδο, δεν αποκλείονται διορθώσεις βραχυπρόθεσμα. Κρίσιμες στηρίξεις εντοπίζονται στις 2460 μονάδες για τον τραπεζικό δείκτη και στις 2187 για τον γενικό δείκτη, ενώ η ζώνη των 2350 μονάδων αποτελεί βασική αντίσταση.

Συμπερασματικά, η τάση έχει βελτιωθεί αισθητά, αλλά απαιτείται χρόνος ώστε να σταθεροποιηθεί το περιβάλλον και να επιβεβαιωθεί μια πιο υγιής ανοδική κίνηση. Δεν γίνεται το χαρτοφυλάκιό σας να μην έχει διασπορά. Πρέπει να έχει όλους, ή τους περισσότερους κλάδους με σωστή βαρύτητα. Σε καμία περίπτωση δεν μπορείτε να περάσετε τον ΓΔ και αν αυτό θα συμβεί θα είναι πρόσκαιρο”, τονίζει ο κ. Ζαχαράκης (πρόεδρος και διευθύνων σύμβουλος Fast Finance ΑΕΠΕΥ).

“Οι ημέρες του δικού μας Πάσχα, των Ορθοδόξων δηλαδή, είναι ημέρες όπου οι Έλληνες επιζητούν την παραδοσιακή εορταστική ατμόσφαιρα στην ελληνική επαρχία. Δεν ήταν όμως ημέρες αργίας και για τη Μ. Ανατολή, καθώς εκπρόσωποι των ΗΠΑ και του Ιράν συναντήθηκαν στο Ισλαμαμπάντ του Πακιστάν. Αν και ο πρώτος κύκλος διαπραγματεύσεων υπήρξε άγονος, η εκεχειρία παραμένει, με τις δύο πλευρές να είναι έτοιμες να επανέλθουν για διαπραγματεύσεις, ανανεώνοντας το ‘στοίχημα’ για μια συμφωνία τερματισμού του πολέμου και για το ‘πάγωμα’ των πυρηνικών δραστηριοτήτων του Ιράν. Την ίδια ώρα, οι ΗΠΑ προχωρούν σε ναυτικό αποκλεισμό των Στενών του Ορμούζ, επιδιώκοντας να αναβαθμίσουν τη διαπραγματευτική τους θέση”, όπως υπενθυμίζει ο Δημήτρης Τζάνας.

“Οι δείκτες των αγορών, αναπόφευκτα, κινούνται με υψηλή μεταβλητότητα, επιλέγοντας, κατά κανόνα, το αισιόδοξο σενάριο που προβλέπει μικρή διάρκεια της παρούσας κρίσης.

Με το πετρέλαιο να αναρριχάται πάνω από τα $100/βαρέλι, για να υποχωρεί στη συνέχεια υπό την προσδοκία επίτευξης συμφωνίας.

Με τις ΗΠΑ και τη Ρωσία να ωφελούνται από την ενεργειακή κρίση, την Κίνα να αντέχει και την Ευρώπη να πλήττεται περισσότερο. Την ίδια ώρα, οι ειδικοί των ενεργειακών θεμάτων προειδοποιούν ότι τα προβλήματα της εφοδιαστικής αλυσίδας θα απαιτήσουν ολιγόμηνη, τουλάχιστον, περίοδο για την αποκατάστασή τους, με συνέπεια να είναι αναπόφευκτο το κύμα ανατιμήσεων στα είδη διατροφής, τα βιομηχανικά αλλά και τις υπηρεσίες, γενικευμένος πληθωρισμός δηλαδή!

Σαν αποτέλεσμα, οι κεντρικές τράπεζες καλούνται στο τέλος του μήνα να λάβουν δύσκολες αποφάσεις: είτε θα θεωρήσουν ότι πρέπει να αυξήσουν τα επιτόκια, πιστές στη βασική τους αποστολή για τιθάσευση του πληθωρισμού, ακόμη και όταν η “θεραπεία” συνεπάγεται περιορισμό της ζήτησης, δηλαδή επιβράδυνση της οικονομίας, χωρίς καμία συμβολή στην αύξηση της προσφοράς ενεργειακών προϊόντων.

Είτε θα μειώσουν τα επιτόκια, ιδιαίτερα εκείνα της Federal για να περιορισθούν οι δανειακές υποχρεώσεις τόσο του ιδιωτικού, όσο και του δημόσιου τομέα, ενόψει των αυξημένων δημοσιονομικών αναγκών.

Στην Ελλάδα, το σκηνικό έχει τις ιδιαιτερότητές του.

Η ελληνική οικονομία παρουσιάζει υψηλό βαθμό ανθεκτικότητας, με συνέπεια, πέραν των διεθνών οίκων, να αποδίδονται τα εύσημα ακόμη και από την Κρισταλίνα Γκεοργκίεβα, γεν. δ/ντρια του ΔΝΤ, ενόψει της εαρινής συνόδου του ΔΝΤ και της Παγκόσμιας Τράπεζας. Έτσι, με την προσδοκία επίτευξης συμφωνίας στο Ισλαμαμπάντ, στη συνεδρίαση της Μ. Τετάρτης καταγράφηκαν συναλλαγές πάνω από 500 εκατ. ευρώ, με τον ΓΔ να εκτοξεύεται στο +6,58%, με τη συμμετοχή των ξένων να πιθανολογείται περί το 70% και μεγάλο μέρος να αφορά συναλλαγές “short-covering”.

Επιπλέον, εδραιώνεται η πεποίθηση ότι ο τραπεζικός κλάδος θα πετύχει τους στόχους των μεγεθών του (κερδοφορία - μερίσματα) και το 2026, με τους οίκους UBS και HSBC να αναβαθμίζουν τις τιμές - στόχους για τις συστημικές τράπεζες.

Παραμένει ωστόσο η ασύμμετρη συμπεριφορά της μετοχής της Metlen, που συνεχίζει να αποτελεί αντικείμενο επίμονης υποτιμητικής κερδοσκοπίας στο LSE, σε συνέχεια της δημοσιοποίησης των αποτελεσμάτων για το 2025, αλλά και των ευοίωνων προοπτικών σε όλους τους τομείς του ομίλου (ενεργειακά, αμυντικοί εξοπλισμοί, αλουμίνιο κ.ο.κ.)!

Ακραία παραδοξότητα που ασφαλώς δεν συνάδει με τα θεμελιώδη και δεν δικαιολογεί την παράταση της τιμωρητικής στάσης, λόγω της απόκλισης της περσινής κερδοφορίας από την πρωτύτερα αναγγελθείσα.

Σαν αποτέλεσμα, επανέρχεται το ανοδικό momentum, με τον ΓΔ να υπερπηδά τις αντιστάσεις πάνω από τις 2200 μονάδες και να προετοιμάζεται για νέους ‘άθλους’, με την αναμέτρηση με τις 2300 μονάδες να είναι ο επόμενος.

Στο βαθμό που υπάρξει ‘λευκός καπνός’ από το Ισλαμαμπάντ τις επόμενες ημέρες”, τονίζει ο κ. Τζάνας (σύμβουλος διοίκησης Κύκλος ΑΧΕΠΕΥ).

Οι υψηλότερες κεφαλαιοποιήσεις στο Χ.Α.

Στην πρώτη θέση των κεφαλαιοποιήσεων του Χ.Α., η ΕΕΕ (18,9), ακολουθούμενη από EΥΡΩΒ (14,6), ΕΤΕ (13,8), ALWN (10,9), ΠΕΙΡ (10,5), ΑΛΦΑ (8,8), ΟΤΕ (7,3), ΔΕΗ (7,2), MTLN (5), CENER (4,3), ΜΟΗ (4,2), ΓΕΚΤΕΡΝΑ (4,1), BOCHGR (4,1), TITC (3,8), BIO (3,7), ΔΑΑ (3,3), ΜΠΕΛΑ (3,1), ΕΛΠΕ (3), CREDIA (2,3), AKTR (2,2), OPTIMA (2), BYLOT (1,8), ΠΡΟΝΤΕΑ (1,6), ΕΛΧΑ (1,5), ΑΡΑΙΓ (1,2), ΛΑΜΔΑ (1,1), ΚΑΡΕΛ (1,1), ΛΑΜΨΑ (1), ΕΥΔΑΠ (1), ΟΛΠ (1 δισ. ευρώ).

Οι τίτλοι που έχουν προβάδισμα

Στην κούρσα για τις καλύτερες ετήσιες αποδόσεις του 2026 και σύμφωνα με τα στοιχεία της Alpha Trust, προηγούνται οι ΞΥΛΠ (+69,68%), ΓΕΚΤΕΡΝΑ (+57,51%), ΑΤΡΑΣΤ (+54,3%), ΛΑΒΙ (+45,57%), CENER (+34,8%), ΣΑΡΑΝ (+25,81%), ΠΕΙΡ (+24,52%), ΚΡΙ (+21,58%), ΜΟΗ (+21,02%).

“Tips” έξω από τα όρια του FTSE25

Με τους αγοραστές στημένους χαμηλότερα από το προηγούμενο κλείσιμο, χαμηλές συναλλαγές, ή “market” εντολές, κινήθηκαν ψηλότερα ΠΡΔ (+7,23%), ΜΕΡΚΟ (+3,75%), ΦΛΕΞΟ (+3,82%), ΜΕΒΑ (+3,82%), ΚΟΡΔΕ (+1,67%), ΒΙΟΚΑ (+6,06%), ΣΠΙ (+5,6%), ΣΕΝΤΡ (+3,01%), ΝΤΟΤΣΟΦΤ (+0,73%).

Σύμφωνα με ανακοίνωση της ΜΙΓ (+2,24%), “η Θυγατρική της ‘ROBNE KUĆE BEOGRAD DOO’ υπέγραψε συμβολαιογραφικό προσύμφωνο για την πώληση οικοπεδικής έκτασης στην Περιοχή Sombor της Σερβίας, αντί τιμήματος 575 χιλ. ευρώ, εκ του οποίου ποσό ύψους 150 χιλ. ευρώ ήδη προκαταβλήθηκε. Η συναλλαγή αναμένεται να ολοκληρωθεί με την πλήρωση κτηματολογικών και νομικών όρων. Λαμβάνοντας υπόψιν την αξία του Ακινήτου στα βιβλία της RKB (εύλογη αξία), από την ολοκλήρωση της πώλησης αναμένεται να προκύψει κέρδος (προ εξόδων συναλλαγής) 425 χιλ. ευρώ περίπου”.

Η BYLOT (+3,23%) ανακοίνωσε ότι “η Θυγατρική της στον Καναδά, Intralot Canada Ltd., υπέγραψε νέο συμβόλαιο με την British Columbia Lottery Corporation (BCLC) για την παροχή υπηρεσιών Shared Services”.

Σύμφωνα με ανακοίνωση της CREDIA (+6,06%), “σε συνέχεια της Α.Μ.Κ. που πραγματοποιήθηκε με καταβολή μετρητών, το ποσοστό που κατέχει η Ε.Ε.ΣΥ.Π. (Ελληνική Εταιρεία Συμμετοχών και Περιουσίας) στο μετοχικό κεφάλαιο της Τράπεζας, διαμορφώνεται σε 29,36%, ενώ πριν την ολοκλήρωση της αύξησης ανερχόταν σε 36,16%, ενώ το ποσοστό επί του συνόλου των δικαιωμάτων ψήφου που κατέχει η Thrivest Holding Ltd. στο μετοχικό κεφάλαιο της Τράπεζας, διαμορφώνεται σε 40,73%, ενώ πριν την ολοκλήρωση της αύξησης ανερχόταν σε 50,17%”.

Συνεχίζονται οι αγορές από τον CEO σε DIMAND (0%) και από τον πρόεδρο του ΔΣ σε ΦΟΥΝΤΛ (-2,22%).

Ο υψηλότερος όγκος των τελευταίων 19 συνεδριάσεων σε ΠΡΟΦ (+3,84%).

Επιστροφή αγοραστών σε ΕΚΤΕΡ (+8,20%), ΑΛΜΥ (+4,25%), REALCONS (+5,09%), ACAG (+4,78%), YKNOT (+2,78%), ΦΡΛΚ (+3,83%), ΑΒΑΞ (+4,93%), ΚΟΥΕΣ (+2,26%), ΚΕΚΡ (+4,97%).

Σε υψηλά 4μηνου, λόγω σημαντικής μερισματικής απόδοσης η ΠΡΟΝΤΕΑ (+3,36%).

Με σχετικά αυξημένες συναλλαγές, έδειξε και σήμερα ότι πάνω από τα 8,00 ευρώ ενεργοποιείται “μηχανάκι πωλήσεων” σε ΠΕΤΡΟ (+0,52%).

“Nonstop” η καταγραφή νέων ιστορικά υψηλών από ΚΑΡΕΛ (+5,17%).

Συνεχίζεται η απαράδεκτη συναλλακτική δραστηριότητα σε ΙΝΤΕΤ (+1,82%). Οι κατέχοντες ας περιμένουν την έκτακτη γ.σ. στις 30/4, μήπως και ανακοινωθεί η νέα έδρα της Εταιρείας.

Η τεχνική εικόνα των βασικών δεικτών

Ο Γενικός Δείκτης με ημερήσιο αγοραστικό σήμα, το οποίο ακυρώνεται με επιστροφή και κλείσιμο χαμηλότερα των 1998 μονάδων. Οι πρώτες στηρίξεις στις 2185, 2155 2092 (απλός ΚΜΟ 200 ημερών) και 2065 μονάδες (εκθετικός ΚΜΟ 200 ημερών). Οι αντιστάσεις στις 2312, 2327, 2331 – 2346 (gap), 2350 - 2355, 2407 και 2450 μονάδες.

Ημερήσιο αγοραστικό σήμα και από τον δείκτη υψηλής κεφαλαιοποίησης, που ακυρώνεται με επιστροφή και κλείσιμο χαμηλότερα των 5077 μονάδων. Οι επόμενες αντιστάσεις στις 5890, 5934, 6153 και 6200 μονάδες. Οι πρώτες στηρίξεις στις 5545, 5477, 5289 (απλός ΚΜΟ 200 ημερών) και 5218 μονάδες (εκθετικός ΚΜΟ 200 ημερών).

Μια βόλτα στις Διεθνείς Αγορές

Με απόλυτη επικράτηση των αγοραστών, ολοκληρώθηκαν οι συναλλαγές για τις μεγάλες Αγορές σε Ασία – Ειρηνικό. Αργία στις Ινδίες.

Θετικό το κλίμα στην Ευρώπη, προσπαθούν για ψηλότερα οι δείκτες στην Wall Street.

Σημαντικές απώλειες για το Πετρέλαιο, στο 1,179 το Ευρώ έναντι του Δολαρίου.

“Οι τιμές θα χρειαστούν χρόνο για να επιστρέψουν στα επίπεδα που βρίσκονταν πριν από τον πόλεμο στο Ιράν. Γι’ αυτό πρέπει να θυμόμαστε την ασυμμετρία αυτού του σοκ”, δήλωσε η γενική διευθύντρια του Διεθνούς Νομισματικού Ταμείου, Κρισταλίνα Γκεοργκίεβα.

“Ο τρέχων μήνας, αναμένεται να είναι ακόμη χειρότερος από τον Μάρτιο για τον τομέα της Ενέργειας, ακόμη κι αν ο πόλεμος στο Ιράν τελειώσει σύντομα”, προειδοποίησε ο εκτελεστικός διευθυντής του Διεθνούς Οργανισμού Ενέργειας, Φατίχ Μπιρόλ.

“Η ζήτηση για Πετρέλαιο θα μειωθεί φέτος, σε Παγκόσμιο επίπεδο, για πρώτη φορά από την πανδημία, εξαιτίας του ράλι στις τιμές Ενέργειας που προκλήθηκε από τη σύγκρουση στη Μέση Ανατολή”, εκτίμησε ο Διεθνής Οργανισμός Ενέργειας (IEA).

Προσπαθεί να υπερφαλαγγίσει τα $4840 ο Χρυσός (συμβόλαιο Ιουνίου 2026), προς τα $79,7 κινείται το Ασήμι (συμβόλαιο Μαϊου 2026).

“Ο Χρυσός και το Ασήμι δεν μπορούν να χρεοκοπήσουν, σε έναν Κόσμο που βρίσκεται σε διαδικασία χρεοκοπίας. Ο Χρυσός και το Ασήμι είναι ‘το χρήμα του Θεού’. Είναι Φυσικά Περιουσιακά Στοιχεία. Τα fiat νομίσματα είναι χρέος και θα καταρρεύσουν υπό το ίδιο τους το βάρος”, τονίζει ο Bill Holter, γνωστός και ως “Mr. Gold”.

Στα $75350 το Bitcoin, στα $2350 το Ethereum.

Τα στοιχεία που ανακοινώθηκαν σήμερα στην Κίνα έδειξαν ότι οι εξαγωγές της Χώρας επιβράδυναν σημαντικά τον Μάρτιο. Ειδικότερα, αυξήθηκαν με τον χαμηλότερο ρυθμό το τελευταίο εξάμηνο, κατά 2,5% τον Μάρτιο, από ένα χρόνο νωρίτερα, χάνοντας την εκτίμηση των αναλυτών για αύξηση 8,6% σε δημοσκόπηση του Reuters.

Σημαντική επιτάχυνση κατέγραψαν οι χονδρικές τιμές στη Γερμανία τον Μάρτιο. Σε ετήσια βάση, οι τιμές αυξήθηκαν κατά 4,1%, έναντι ανόδου 1,2% στο προηγούμενο τρίμηνο, καταγράφοντας τη 16η διαδοχική αύξηση και τον ταχύτερο ρυθμό από τον Φεβρουάριο του 2023.

“Η Οικονομία της Ευρωζώνης βρίσκεται κάπου ανάμεσα στο βασικό και το δυσμενές σενάριο της Ευρωπαϊκής Κεντρικής Τράπεζας. Η Τράπεζα θα είναι ‘ευέλικτη’ στον καθορισμό των επιτοκίων”, δήλωσε η Κριστίν Λαγκάρντ.

O πληθωρισμός χονδρικής στις ΗΠΑ σημείωσε ισχυρή άνοδο σε ετήσια βάση τον Μάρτιο, καθώς ενισχύθηκε 4%, έναντι ανόδου 3,4% τον Φεβρουάριο. Ο δείκτης κατέγραψε άνοδο 0,5% σε μηνιαία βάση. Οι αναλυτές προέβλεπαν ετήσια άνοδο 4,7% και μηνιαία 1,1%.

Ο Πρόεδρος των ΗΠΑ, Ντόναλντ Τραμπ, δήλωσε ότι “οι συνομιλίες για το Ιράν ενδέχεται να επαναληφθούν στο Πακιστάν μέσα στις επόμενες δύο ημέρες”, σύμφωνα με συνέντευξή του στη “New York Post”.

“Δεν είναι τυχαίο ότι το σενάριο του στασιμοπληθωρισμού κυριαρχεί πλέον στις εκτιμήσεις, με ποσοστό - ρεκόρ 58% να το θεωρεί ως το βασικό μακροοικονομικό σενάριο. Η συνύπαρξη χαμηλότερης ανάπτυξης και υψηλότερου πληθωρισμού, δημιουργεί ένα ιδιαίτερα δύσκολο περιβάλλον για τις Αγορές, καθώς περιορίζει τα περιθώρια χαλάρωσης της νομισματικής πολιτικής. Παρά ταύτα, οι φόβοι για ύφεση παραμένουν συγκρατημένοι”, σημειώνει η BofA.

“Η Παγκόσμια Οικονομία εισέρχεται σε περίοδο αυξημένης αβεβαιότητας, καθώς ο πόλεμος στη Μέση Ανατολή ανατρέπει τις προβλέψεις για ανάπτυξη και πληθωρισμό”, σύμφωνα με το World Economic Outlook του ΔΝΤ.

Στο βασικό σενάριο, για τις Ηνωμένες Πολιτείες το ΔΝΤ προβλέπει ρυθμό ανάπτυξης 2,3% το 2026 και 2,1% το 2027, επίπεδα που παραμένουν σχετικά υψηλά για Ανεπτυγμένη Οικονομία. Αντίθετα, η Ευρωζώνη εμφανίζει σαφώς χαμηλότερους ρυθμούς ανάπτυξης, με το ΔΝΤ να προβλέπει 1,1% το 2026 και 1,2% το 2027.

Επιστροφή στο Χ.Α.

Να σημειωθεί ότι, σύμφωνα με τα στοιχεία της Alpha Trust, η σημερινή συνεδρίαση πρόσθεσε στη συνολική κεφαλαιοποίηση του Χ.Α. 3,7 δισ. ευρώ, στα 163,3 δισ.

Επιβράδυνση της οικονομικής δραστηριότητας στην Ελλάδα προβλέπει το Διεθνές Νομισματικό Ταμείο, σύμφωνα με τα στοιχεία του World Economic Outlook. Συγκεκριμένα, η ανάπτυξη εκτιμάται στο 1,8% το 2026, από 2,1% το 2025, ενώ αναμένεται περαιτέρω υποχώρηση στο 1,7% το 2027. Αντίθετα, ο πληθωρισμός καταγράφει νέα άνοδο το 2026, με τον δείκτη τιμών καταναλωτή να διαμορφώνεται στο 3,5%, από 2,9% το 2025, πριν αποκλιμακωθεί στο 2,7% το 2027.

Με δύο νέες εκθέσεις, η HSBC και η UBS επαναφέρουν με ένταση το θετικό αφήγημα για τις Ελληνικές Τράπεζες, υποστηρίζοντας ότι η πρόσφατη διόρθωση των μετοχών έχει βελτιώσει εκ νέου το σημείο εισόδου για τους επενδυτές.

Η HSBC, με σύσταση “buy” και τιμές – στόχους τα 11,70 ευρώ για την Τράπεζα Πειραιώς, 18,45 ευρώ για την Εθνική, 4,85 ευρώ για την Alpha Bank και 4,70 ευρώ για τη Eurobank.

Από την πλευρά της, η UBS διατηρεί επίσης σύσταση “buy” σε όλες τις μετοχές, με τιμές - στόχους 10,80 ευρώ για την Πειραιώς, 17,30 ευρώ για την Εθνική, 4,65 ευρώ για την Alpha Bank και 4,60 ευρώ για τη Eurobank.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, BOCHGR, CENER, ΑΡΑΙΓ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΑΑ, ΔΕΗ, ΕΕΕ, ΕΛΧΑ, ΛΑΜΔΑ και με το θετικό η MTLN. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι AKTR, ΑΡΑΙΓ και στο χαμηλό η ALWN.

Ικανοποιητική η τελική εικόνα με 101 ανοδικές μετοχές, έναντι 40 πτωτικών, ενώ 13 τίτλοι ολοκλήρωσαν τη συνεδρίαση με κέρδη μεγαλύτερα του 5%.

ΧΠΑ

Συνεδρίαση σημαντικής αντίδρασης και στην Αγορά Παραγώγων και με τις συναλλαγές να αυξάνονται στο συμβόλαιο του FTSE25 και να υποχωρούν στα Σ.Μ.Ε. επί μετοχών (37.933 συμβόλαια). Ξεκίνησαν οι μετακυλίσεις θέσεων.

Στα 5.933 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 5.836 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Απρίλιος).

Στα 3.131 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 3.061 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Ιούνιος).

Στα 0 συμβόλαια του MSCI οι ανοιχτές θέσεις (από 0 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Απρίλιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 2.909, 1.648 για τον Απρίλιο, 1.260 για τον Μάιο και 1 για τον Ιούνιο, τιμή κλεισίματος για τον πρώτο μήνα 5.820), κινήθηκε μεταξύ 5.760 και 5.848 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 15 ευρώ, χρηματικός διακανονισμός – (συνολικά 37, 37 για τον Ιούνιο και 0 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 2.648), κινήθηκε μεταξύ 2.606,5 και 2.648 μονάδων.

Το συμβόλαιο του MSCI – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, διακανονισμός - (συνολικά 30, 0 για τον Απρίλιο και 30 για τον Μάιο, τιμή κλεισίματος για τον πρώτο μήνα 8.954,5).

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (16.500 ALPHA ETF FTSE Athex Large Cap, 36.668 BYLOT, 13.319 CENER, 256.760 ΕΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα ΣΜ.Ε. επί μετοχών με κυριότερες σε AKTR (828), ALWN (910), ΑΛΦΑ (11.450), ΑΒΑΞ (219), BYLOT (10.547), CENER (383), CREDIA (4.148), ΕΛΧΑ (216), ΕΥΡΩΒ (2.324), ΓΕΚΤΕΡΝΑ (168), ΙΝΤΚΑ (299), ΜΠΕΛΑ (192), ΛΑΜΔΑ (103), MTLN (836), ΕΤΕ (995), ΠΕΙΡ (3.584), ΔΕΗ (169), ΒΙΟ (237).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Χρεόγραφα, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών, με πάνω από 10.000 κομμάτια, σε: ΑΛΦΑ 58.055, BYLOT 1.267.847, CREDIA 65.632, ΕΥΡΩΒ 25.441, ΙΝΤΚΑ 12.011, ΛΑΜΔΑ 19.028, MTLN 13.372, AKTR 96.491, ΔΕΗ 17.584, ΕΤΕ 11.344, ΕΥΔΑΠ 12.784, ΠΕΙΡ 45.374.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*) είναι: ΠΕΙΡ 12.357.921 τεμ. (από 11.952.297 στην αμέσως προηγούμενη συνεδρίαση), OPTIMA 5.165.930 τεμ. (5.119.842), ΟΤΕ 4.096.446 τεμ. (4.163.131), ΕΤΕ 24.174.587 τεμ. (24.071.609), ΔΕΗ 10.084.002 τεμ. (10.085.027), ΓΕΚΤΕΡΝΑ 1.144.913 τεμ. (1.152.793), ΑΔΜΗΕ 5.249.105 τεμ. (5.249.105), MTLN 1.494.599 τεμ. (1.553.399), ΕΥΡΩΒ 120.914.707 τεμ. (120.914.707), CENER 1.303.628 τεμ. (1.290.939), BYLOT 36.552.222 τεμ. (36.933.823), ΑΛΦΑ 184.254.093 τεμ., (184.286.125), ALWN 9.560.484 (9.326.382).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.