ΣΥΡΙΖΑ: Τελεσίγραφο δέκα ημερών έδωσε ο Παύλος Πολάκης (και νωρίτερα ο Νίκος Παππάς) στον Σωκράτη Φάμελλο να φέρει συμφωνία με τον Αλέξη Τσίπρα για «συντεταγμένη» (δηλαδή μεταξύ κομμάτων) εκλογική συνεργασία.

Αν δεν την φέρει, τι; «Αν το προσπάθησε και δεν τα κατάφερε, καλώς, θα συζητήσουμε τι θα κάνουμε στη συνέχεια», εξηγούν εσωκομματικοί φίλοι τους.

Αν δεν το προσπάθησε καν; Εδώ σας θέλω, διότι οι απαντήσεις ποικίλουν: «να συνεδριάσει πάλι η Κεντρική Επιτροπή», λέει ένας, «να κάνουμε πρόταση μομφής στον Φάμελλο», υποστηρίζει ο άλλος, «να ζητήσουμε έκτακτο συνέδριο», συμπληρώνει ο τρίτος.

Η αλήθεια είναι πως ό,τι κι αν ζητήσουν ή προωθήσουν, την πλειοψηφία την έχει η ηγετική ομάδα περί τον Φάμελλο στην Κεντρική Επιτροπή. Αποδείχθηκε αυτό την Κυριακή, με την απόφαση της Κεντρικής Επιτροπής - ξέρετε, αυτή που λέει «παραμένουμε ως κόμμα αλλά δεν θα κατέβουμε στις εκλογές, διότι πρέπει να είμαστε δίπλα στην ΕΛΑΣ του Αλέξη».

ΣΥΡΙΖΑ ΙΙ: Θα προλάβει η μειοψηφία να γίνει πλειοψηφία σε δέκα, άντε δεκαπέντε, ημέρες; Όχι. Όπως μετέφερε μάλιστα η στήλη όταν «έτρεχαν» κάτι διαρροές ότι καμιά 70ριά μέλη της Κεντρικής Επιτροπής σκέφτονταν να παραιτηθούν για να πάνε στην ΕΛΑΣ, θέμα μαζικών παραιτήσεων δεν παίζει για να μην «παραδοθεί» το κόμμα στους «Πολάκηδες».

Ίσα-ίσα που ο σχεδιασμός της προεδρικής πλειοψηφίας είναι κυνικός πλην απλός: να οδηγεί την ομάδα Πολάκη-Δούρου-Παππά κ.α. σε συνεχείς ήττες στα όργανα ώστε να την αναγκάσει να φύγει από τον ΣΥΡΙΖΑ προς αναζήτηση ή δημιουργία άλλης στέγης.

Ποιο είναι το deadline που δίνουν οι γνώστες για όλα αυτά; Η τελευταία εβδομάδα του Αυγούστου. Τότε, λένε, θα συγκληθεί διαρκές συνέδριο (σ.σ. θα μετέχουν οι σύνεδροι του περσινού, κανονικού, συνεδρίου, δεν θα εκλεγούν νέοι, γι’ αυτό λέγεται «διαρκές») και θα κάνουν ταληράκια την απόφαση: ο ΣΥΡΙΖΑ θα παραμείνει κόμμα, αλλά χωρίς εκπροσώπηση στην επόμενη Βουλή, διότι στις εκλογές θα στηρίξει την ΕΛΑΣ.

Γίνεται αυτό; Γίνεται, λένε, διότι κι άλλα κόμματα υπάρχουν χωρίς να έχουν βουλευτές. Με την ελπίδα ότι η μετεκλογική όσμωση θα οδηγήσει σε ομαλή αφομοίωση του ΣΥΡΙΖΑ από την ΕΛΑΣ, έχοντας μέχρι τότε ρυθμιστεί και το θέμα των περιουσιακών στοιχείων του πρώτου.

Για παράδειγμα, όπως λέγεται, το κτίριο της Κουμουνδούρου μπορεί να «μεταβιβαστεί» με απόφαση συνεδρίου αλλά όχι να πουληθεί, διότι σε μία τέτοια περίπτωση, τα χρήματα από την πώληση δεν μπορούν να μοιραστούν στους… δικαιούχους-μέλη.

Μέχρι τότε, η πρωτόγνωρα σουρεάλ κατάσταση που επικρατεί σ΄αυτό το κόμμα που -μην ξεχνάμε - ήταν κυβερνών πριν από επτά χρόνια, θα εξακολουθεί να... σπάει νεύρα: σκεφτείτε, ας πούμε, ότι βουλευτές και στελέχη που στην ουσία βρίσκονται (ή θέλουν να βρεθούν) στην ΕΛΑΣ, θα είναι υποχρεωμένοι να εμφανίζονται δημοσίως με την ταμπέλα “ΣΥΡΙΖΑ”.

Το ερώτημα, εάν όλο αυτό θα κάνει καλό στο νέο εγχείρημα του Αλέξη, παραμένει προς απάντηση - εάν τους ανοίξει τις πόρτες, τελικά.

ΠΑΣΟΚ: Στη γραμμή της Αννας Διαμαντοπούλου κινείται και ο ευρωβουλευτής Νίκος Παπανδρέου, ως προς τις συνεργασίες που θα κληθεί να κάνει το ΠΑΣΟΚ το βράδυ των εκλογών.

Όπως εξήγησε (Action 24), η απόφαση για αυτόνομη πορεία του κόμματος ισχύει μέχρι να ανοίξουν οι κάλπες. Εάν ανοίξουν και δεν βγάλουν αυτοδυναμία, τα πράγματα θα αλλάξουν.

«Η πρώτη Κυριακή θα μας δείξει την άλλη Κυριακή», τόνισε, με την πρόβλεψη ότι μεταξύ αυτών των δύο Κυριακών «μπορεί να υπάρξει κάτι θεαματικό στη χώρα».

Συζήτηση με τον Τσίπρα μπορεί να δει, αλλά μόνο εάν ζητήσει «συγγνώμη» για τις κατηγορίες που εξαπέλυσε στο ΠΑΣΟΚ (και στον τότε πρωθυπουργό Γιώργο Παπανδρέου) όταν κάλπαζε προς την εκλογική νίκη του 2015. Και, μάλιστα, «καθαρή συγγνώμη», όχι «με αστειάκια», όπως διευκρίνισε.

Δεδομένου ότι η επίσημη θέση της Χαρ. Τρικούπη είναι «ή πρώτο κόμμα το ΠΑΣΟΚ και συζήτηση για κυβερνητική συνεργασία αν χρειαστεί ή παραμονή στην αντιπολίτευση», θα έχει ενδιαφέρον η στάση της απέναντι στην άποψη του κ. Παπανδρέου.

Διότι δεν πιστεύει κανείς ότι ο Νίκος Ανδρουλάκης θα τον διαγράψει…

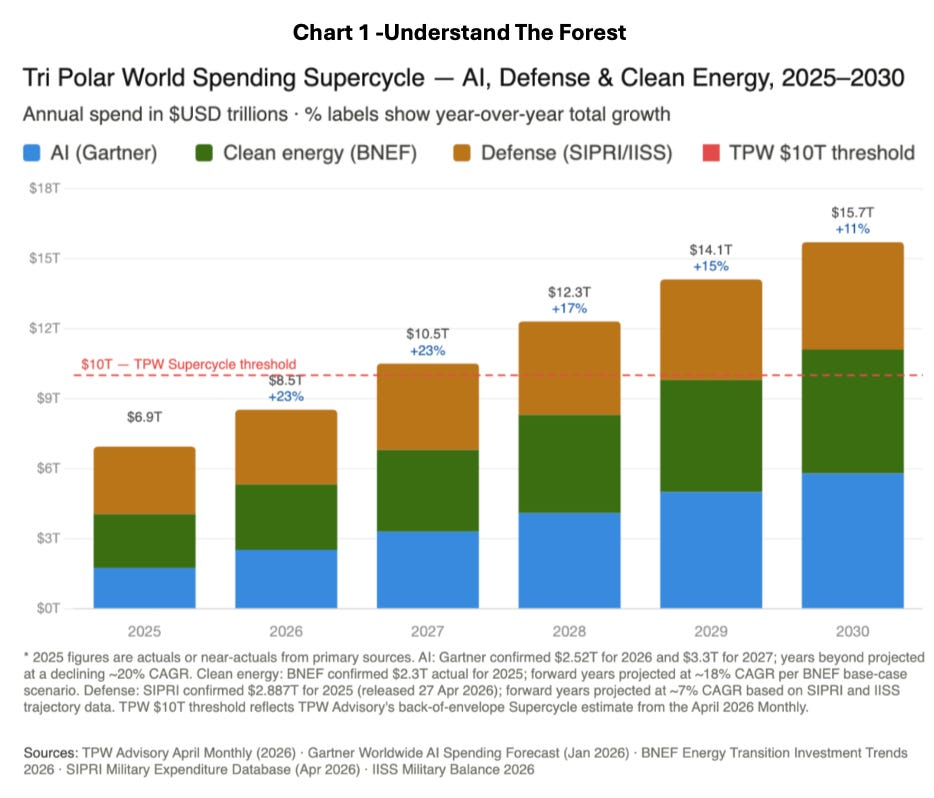

ΕΠΕΝΔΥΣΕΙΣ: Σε όλο τον κόσμο, από τη Δύση ως την Ανατολή, παρατηρείται μια επενδυτική φρενίτιδα, τόσο στον ιδιωτικό όσο και στο δημόσιο τομέα.

Σύμφωνα με την TPW Advisory και με στοιχεία από διάφορες έγκυρες πηγές, είμαστε στο κατώφλι ενός επενδυτικού «υπερκύκλου» που από τα 8,5 τρισ. δολάρια στα οποία υπολογίζεται το σύνολο των επενδύσεων για το 2026, θα φτάσει σχεδόν στα 16 τρισ. δολάρια, το 2030.

Όπως φαίνεται και στο ακόλουθο γράφημα, η αυξητική τάση είναι πολύ έντονη και τα ποσά τεράστια, με επίκεντρο τρεις τομείς. Τεχνητή νοημοσύνη, άμυνα και καθαρή ενέργεια.

Επειδή, όμως, μαζί με τους βασιλικούς ποτίζονται και οι… γλάστρες, τέτοιες μαζικές επενδύσεις επηρεάζουν και άλλους τομείς, οι οποίοι δίνουν τις πρώτες ύλες και τα ενδιάμεσα αγαθά, που απαιτούνται για τα τελικά προϊόντα. Κι αυτό σημαίνει ότι θα υπάρξει μεγάλη ζήτηση για ευρύτερα βιομηχανικά προϊόντα και για μια αρκετά μεγάλη σειρά εμπορευμάτων.

Για να πραγματοποιηθούν αυτές οι επενδύσεις χρειάζονται τεράστια κεφάλαια, ίδια και δανεικά. Επόμενο είναι, έτσι, να δημιουργείται «ορμή» στις κεφαλαιαγορές, (όπως εμφανώς συμβαίνει με την τεχνητή νοημοσύνη και την τεχνολογία).

Αλλά και να στρέφουν τα ίδια τα κράτη την αποταμίευση των πολιτών τους προς τις επενδύσεις, όπως επιχειρεί να κάνει το τελευταίο διάστημα, η Ευρωπαϊκή Ένωση, μέσω και τoυ Savings and Investments Union.

ΕΠΕΝΔΥΣΕΙΣ ΙΙ: Για τα κράτη, το σύνθημα «επενδύσεις ή θάνατος» που χρησιμοποιήσαμε στον τίτλο οφείλεται στον οικονομικό και γεωπολιτικό ανταγωνισμό μεταξύ των τριών μεγάλων μπλοκ.

Ανταγωνισμό που αφορά τόσο στην Τεχνητή Νοημοσύνη (που θεωρείται πλέον υπερόπλο του μέλλοντος, όπως ήταν κάποτε τα πυρηνικά), όσο και στην καθαυτό άμυνα, καθώς οι γεωπολιτικές συγκρούσεις γίνονται ολοένα και πιο έντονες, αλλά και στην καθαρή ενέργεια, επειδή εκεί ξεκάθαρο «κεφάλι» έχει πάρει η Κίνα.

Για τους ιδιώτες επενδυτές έχει άλλο νόημα, ιδίως στην Ευρώπη.

Σκεφθείτε ότι μόλις χθες, ανακοινώθηκε πληθωρισμός 5,2% στην Ελλάδα, σε σχέση με ένα χρόνο πριν. Όποιος αυτό το διάστημα, είχε τα χρήματα του (ακόμη κι αν ήταν πολλά) σε μια προθεσμιακή κατάθεση, όχι απλώς δεν τα είδε να «αυγατίζουν», αλλά έχασε σε πραγματική αγοραστική αξία, κι ένα μέρος του κεφαλαίου του!

Ίσως όχι τόσο έντονο, αλλά απολύτως υπαρκτό είναι το φαινόμενο και στις υπόλοιπες χώρες της Ευρωζώνης. Απόδοση χωρίς επενδυτικό ρίσκο έχει πάψει να υπάρχει, σε πολλές δε περιπτώσεις, όπως στο παραπάνω παράδειγμα, έχει πάψει να υπάρχει και προστασία του κεφαλαίου!

Το «επενδύσεις ή (αργός) θάνατος» του κεφαλαίου ενός αποταμιευτή, είναι το «μότο» αυτής της νέας εποχής.

ΡΙΣΚΟ: Θα ήταν σφάλμα να υποθέσει κάποιος ότι αυτός ο επενδυτικός οργασμός εξαλείφει το ρίσκο. Το αντίθετο μπορεί να συμβεί. Τόσο στον ιδιωτικό, όσο και στον κρατικό τομέα, τέτοιες «κούρσες» κρύβουν μεγάλη αξία για τους νικητές και σοβαρές επιπτώσεις για τους χαμένους.

Ομοίως τόσο στον ιδιωτικό όσο και στο δημόσιο τομέα, οι ξέφρενες επενδυτικές δαπάνες, μπορεί να έχουν μεγάλες επιπτώσεις, ιδίως όταν στηρίζονται (όπως γίνεται συνήθως) σε δανεικά.

Τέτοιο φόβοι εμφανίζονται συχνά πυκνά το τελευταίο διάστημα για τα επενδυτικά προγράμματα των κολοσσών της τεχνολογίας, αλλά μέχρι στιγμής διασκεδάζονται από την ταχεία άνοδο της κερδοφορίας και διάφορα είδη «οχημάτων ειδικού σκοπού».

Ίσως πιο ανησυχητικό είναι το φαινόμενο κρατών που είναι ήδη υπερδανεισμένα -και λειτουργούν με μεγάλα ελλείμματα- αλλά παρόλα αυτά, εμφανίζονται πρόθυμα να ξοδέψουν πολύ περισσότερα σε νέες φιλόδοξες επενδύσεις, ελπίζοντας ότι θα αντιστρέψουν την οικονομική δυσπραγία.

Ακόμη και σε περιόδους επενδυτικής φρενίτιδας, ισχύει το ρητό «στις αγορές δεν υπάρχει τζάμπα γεύμα». Το θέμα είναι τι χαρτιά (κρατικά ή ιδιωτικά) θα επιλέξει να κρατάει ο επενδυτής στα χέρια του, όταν «βγει να τραγουδήσει η χοντρή κυρία», όπως συνηθίζουν να λένε οι αγγλοσάξονες.

MOTOR OIL: Παρά τη μίνι επιδείνωση του κλίματος που προκάλεσε η αναζωπύρωση της σύγκρουσης στη Μέση Ανατολή, η Motor Oil πέτυχε να τιμολογήσει ομολογίες υψηλής εξοφλητικής προτεραιότητας, χωρίς εξασφαλίσεις, με επιτόκιο κάτω του 4% (σ.σ. 3,75%), σύμφωνα με τη στόχευσή της.

Η ρευστότητα που αντλείται θα χρησιμοποιηθεί για αποπληρωμή του ευρωομολόγου 400 εκατ. ευρώ (συν οι τόκοι) που λήγει τον επόμενο μήνα.

TRASTOR: Ολοκληρώθηκε η απόκτηση από την εισηγμένη τριών ακινήτων της «ομόσταυλης» Εθνικής Ασφαλιστικής, έναντι αθροιστικού τιμήματος 38,64 εκατ. ευρώ, επιβεβαιώνοντας και τυπικά όσα είχαν κυκλοφορήσει με αφορμή το ενημερωτικό δελτίο για το IPO Trastor.

Μαζί με τις επενδύσεις ανακαίνισης, το ποσό που θα διαθέσει η ΑΕΕΑΠ για τα τρία παραπάνω ακίνητα θα φθάσει σε 55,5 εκατ. ευρώ.

Η Εθνική Ασφαλιστική θα εγγράψει κεφαλαιακό κέρδος 25,75 εκατ. ευρώ, το οποίο θα ενισχύσει την κερδοφορία της φετινής χρήσης. Κάποια στιγμή θα αποκτήσει και το ακίνητο της Συγγρού από την Εθνική Ασφαλιστική, σε αποτίμηση χαμηλότερη των 120 εκατ. ευρώ.

ΦΕΣΣΑΣ: Για τις προοπτικές της επένδυσης στην Fourlis τοποθετήθηκε ο πρόεδρος του Ομίλου Quest κατά τη διάρκεια της χθεσινής Γενικής Συνέλευσης, λέγοντας ότι «θα μπορούσαμε να συμβάλουμε να βελτιωθεί ακόμα περισσότερο η πορεία της συγκεκριμένης εταιρείας. Συνέργειες πιθανόν να υπάρξουν σε ορισμένα σημεία, αλλά δεν ήταν αυτό τον κίνητρο της επένδυσης μας.

Το κίνητρο της επένδυσης μας ήταν το ότι η μετοχή είναι σχετικά χαμηλά. Έχει καλό management, έχει ανθρώπους τίμιους και σοβαρούς στην ιδιοκτησία και στην διοίκηση της. Από τα επιπλέον κεφάλαια που πήραμε από την πώληση των φωτοβολταϊκών, κάποια πήγαν στους μετόχους και με κάποια κάναμε μια εναλλακτική επένδυση».

«Πιστεύουμε ότι υπάρχει περιθώριο βελτίωσης της Fourlis», δήλωσε από την πλευρά του ο διευθύνων σύμβουλος της Quest, Απόστολος Γεωργαντζής.

Από την άλλη πλευρά, σε ερώτηση για το έναν θα υπάρξει κάποια προοπτική συμμετοχής και σε άλλη εισηγμένη στο χρηματιστήριο, ο κ. Φέσσας απάντησε ότι θα πρέπει να έχει συγκεκριμένα χαρακτηριστικά. Δηλαδή σοβαρούς μετόχους και μια διοίκηση που διακρίθηκε για τις επιτυχίες της στο παρελθόν σε άλλες εταιρείες.

Στα παραπάνω προσέθεσε ότι πρέπει να έχει τα χαρακτηριστικά μιας μετοχής που έμεινε πίσω για διάφορους λόγους και ευρεία διασπορά.

«Αυτά είναι τα χαρακτηριστικά που έκαναν την μετοχή της Fourlis ελκυστική. Βέβαια και η ίδια η εταιρεία πρέπει να αποδείξει ότι θα πάει καλά», σημείωσε ο ίδιος.

ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ: Νέο πρόγραμμα αγοράς ιδίων μετοχών, διετούς διάρκειας, εισηγείται στους μετόχους της Τεχνικής Ολυμπιακής το Διοικητικό της Συμβούλιο. Προτεινόμενη μέγιστη τιμή αγοράς τα 4 ευρώ και ελάχιστη τα 0,50 ευρώ.

Θα προηγηθεί απόφαση πρόωρης λήξης του υφιστάμενου buyback, το οποίο κανονικά εκπνέει στις 19 Δεκεμβρίου.

ΔEΗ: Συνέχισε ανοδικά σε «κόκκινη» συνεδρίαση η Επιχείρηση, με τη μετοχή να γίνεται αποδέκτης ισχυρού επενδυτικού ενδιαφέροντος μετά και την ολοκλήρωση της ΑΜΚ.

Ο τίτλος έκλεισε στα 22,4 ευρώ, με άνοδο 1,17%, επίπεδα που αποτελούν υψηλό σχεδόν 18 ετών, με τζίρο που ξεπέρασε τα 23,5 εκατ. ευρώ.

Παράλληλα, «αξιοποίησε» την πτώση της Εθνικής Τράπεζας λόγω και της αποκοπής μερίσματος, για να πραγματοποιήσει προσπέραση σε όρους κεφαλαιοποίησης. Πλέον αποτελεί την τρίτη μεγαλύτερη εισηγμένη, πίσω από Coca Cola και Eurobank, με αξία 13,38 δισ. ευρώ.

Υπενθυμίζεται πως χθες έγινε γνωστό ότι συνασπίζεται με τη Vodafone στην παροχή υπηρεσιών οπτικής ίνας.

ΑLTER EGO MEDIA: Εντονο ενδιαφέρον προκάλεσε το χθεσινό report της Euroxx Securities για την Alter Ego Media (AEM), με τη χρηματιστηριακή να αναβαθμίζει την τιμή-στόχο στα 7,5 ευρώ.

Ιδιαίτερη βαρύτητα φαίνεται να δίνει το report στον στρατηγικό μετασχηματισμό του Ομίλου από ένα παραδοσιακό media play σε έναν πλήρως καθετοποιημένο όμιλο Media & Entertainment, μέσω των συμμετοχών στη διαχείριση entertainment events (Stages Network) και στη More.gr (digital ticketing platform), που όμοιό του δεν υπάρχει στην εγχώρια αγορά.

Μόνο από την σχετική δραστηριότητα, η χρηματιστηριακή αναμένει έσοδα €17 εκατ. και EBITDA €7 εκατ. για το 2026, ενώ για το 2028 εκτιμάει έσοδα €25 εκατ. και EBITDA €12,2, με ένα σαφώς ισχυρότερο περιθώριο λειτουργικής κερδοφορίας που θα αγγίζει το 49%, αποτέλεσμα των ισχυρών συνεργειών εύρους και κόστους μεταξύ των πλατφορμών της ΑΕΜ.

Το πραγματικό λαβράκι της έκθεσης όμως, κρύβεται στο Joint Venture της πλατφόρμας streaming (με Antenna και Motor Oil). Το θεαματικό της όλης ιστορίας είναι ότι οι αναλυτές δεν έχουν ενσωματώσει ακόμα καμία συνεισφορά από την συγκεκριμένη δραστηριότητα στις επίσημες προβλέψεις τους, ενώ όπως τονίζουν, αν το εγχείρημα επιτύχει τους στόχους του, αυτό προσθέτει άμεσα έως και 0,65 ευρώ επιπλέον αξία ανά μετοχή, αναδεικνύοντας μια σημαντική κρυμμένη αξία που συνοδεύει την επενδυτική πρόταση της ΑΕΜ.

ΕΛΛΑΚΤΩΡ: Αιφνιδιαστική επίθεση δέχτηκε χθες ο τίτλος, ο οποίος οπισθοχώρησε στο 1,36 ευρώ με την πτώση να φτάνει το 7,34%. Το αξιοσημείωτο είναι ότι άλλαξαν χέρια σχεδόν 560 χιλιάδες μετοχές, αριθμός που δεν είχε καταγραφεί σε άλλη συνεδρίαση τη φετινή χρονιά.

Υπενθυμίζεται ότι τη Δευτέρα έγινε γνωστό ότι η Atlasinvest ανέβασε το ποσοστό της κατά 5%, φτάνοντας το 14,83%.

Πωλητής ήταν η Reggeborgh.

ΟΤΕ: Εξι μόλις λεπτά απέχει ο τίτλος του Οργανισμού από το υψηλό έτους που πραγματοποίησε στις 15 Μαΐου.

Κόντρα στο (οριακά) αρνητικό ξεκίνημα και στις ευρύτερες πιέσεις στην εγχώρια αγορά πέτυχε κλείσιμο στο υψηλό ημέρας των 18,8 ευρώ με τα κέρδη να φτάνουν το 2,9%

Πρόσφατα το Euro2day.gr είχε ασχοληθεί με τη μετοχή εξηγώντας ότι η τεχνική στήριξη εντοπίζεται στα 18,30-18,60 ευρώ και αντίσταση στα 18,87-19,20 ευρώ.