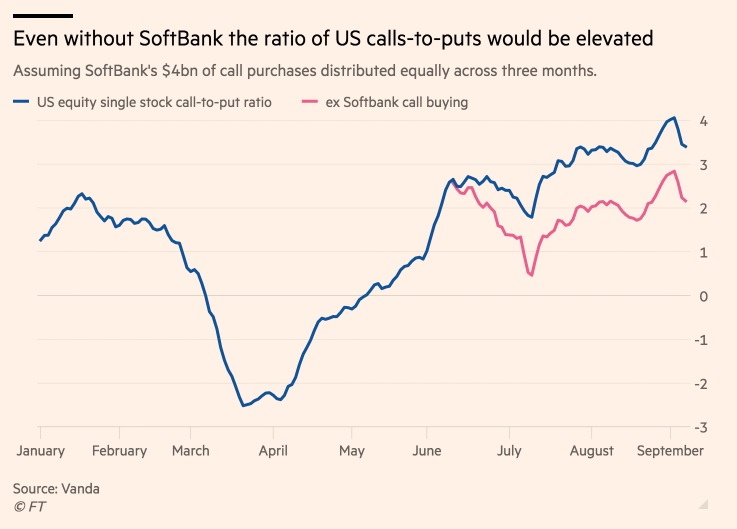

H SoftBank έκανε ντόρο όταν αποκαλύφθηκε πως ήταν η «φάλαινα του Nasdaq» που είχε πραγματοποιήσει τεράστια στοιχήματα σε call options αμερικανικών μετοχών, αλλά κάποιοι αναλυτές υποψιάζονται ότι η ευρύτερη αντίδραση της αγοράς μπορεί να οφείλεται στις μαζικές κινήσεις της λεγόμενης επενδυτικής μαρίδας.

Υπό την καθοδήγηση του ιδρυτή της Μασαγιόσι Σον, η SoftBank έχει δαπανήσει από το καλοκαίρι $4 δισ. για αγορές call options μεγάλων αμερικανικών τεχνολογικών μετοχών, με ονομαστική αξία περίπου $30 δισ., σύμφωνα με καλά πληροφορημένες πηγές.

Tα τεράστια trades πυροδότησαν θεωρίες ότι η SotfBank έδωσε ώθηση στο καλοκαιρινό ράλι στις αμερικανικές τεχνολογικές μετοχές και συνέβαλε στην πρόσφατη διόρθωση, με τον Nasdaq να χάνει περίπου $1,9 τρισ. σε τρεις ημέρες. Εν τω μεταξύ, οι μικροεπενδυτές έχουν δαπανήσει συνολικά περίπου $40 δισ. σε παρόμοια trades τις τελευταίες εβδομάδες, σύμφωνα με τη Sundial Capital Research.

O Ντιν Κάρνατ, επικεφαλής στη Macro Risk Advisors, η οποία ειδικεύεται στις επενδύσεις σε παράγωγα, τόνισε ότι αυτά τα εκατομμύρια trades από μικροεπενδυτές σχηματίζουν μια μεγάλη επενδυτική δύναμη με συνολικό αντίκτυπο μεγαλύτερο και από τεράστιους χρηματοοικονομικούς οργανισμούς. «Κατά τη γνώμη μου, διαδραμάτισε μικρότερο ρόλο η SoftBank και μαγαλύτερο η συλλογική δράση αυτού του πλήθους των μικροεπενδυτών» επισήμανε. «Τα στοιχεία δεν δείχνουν την καθοριστική επίδραση μιας “φάλαινας”. Δείχνουν πολλές μικρές, μικροσκοπικές “φάλαινες”, που φτιάχνουν μια μεγάλη».

Υπάρχουν δύο είδη options. Tα call options δίνουν στους κατόχους το δικαίωμα να αγοράσουν μια μετοχή σε προσυμφωνημένη τιμή εντός μιας συγκεκριμένης ημερομηνίας και είναι ένα δημοφιλές μέσο για τη διόγκωση κερδών.

Τα put options δίνουν το δικαίωμα πώλησης σε μια συγκεκριμένη τιμή και λειτουργούν ως ασφάλιση για τους επενδυτές. Ο εκδότης ενός option, συνήθως μια τράπεζα, υποχρεούται να προσφέρει το υποκείμενο χρεόγραφο σε μια συγκεκριμένη τιμή εξάσκησης, αλλά στο μεταξύ λαμβάνει premium από τον αγοραστή του option και αντισταθμίζει την έκθεσή της.

Η εκτιμώμενη ονομαστική έκθεση $30 δισ. της SoftBank σε call options είναι τεράστια, αλλά η συνολική ονομαστικά αξία των συναλλαγών call options αμερικανικών μετοχών τριπλασιάστηκε φέτος σε πάνω από $300 δισ. την ημέρα, σύμφωνα με την Goldman Sachs. Ο όγκος συναλλαγών στην αγορά των call options των πέντε μεγαλύτερων μετοχών του S&P 500 ήταν κατά μέσο όρο $125 δισ. την ημέρα την τελευταία εβδομάδα του Αυγούστου, από $29 δισ. την αντίστοιχη περίοδο του περασμένου έτους, σύμφωνα με στοιχεία από το hedge fund Man Group.

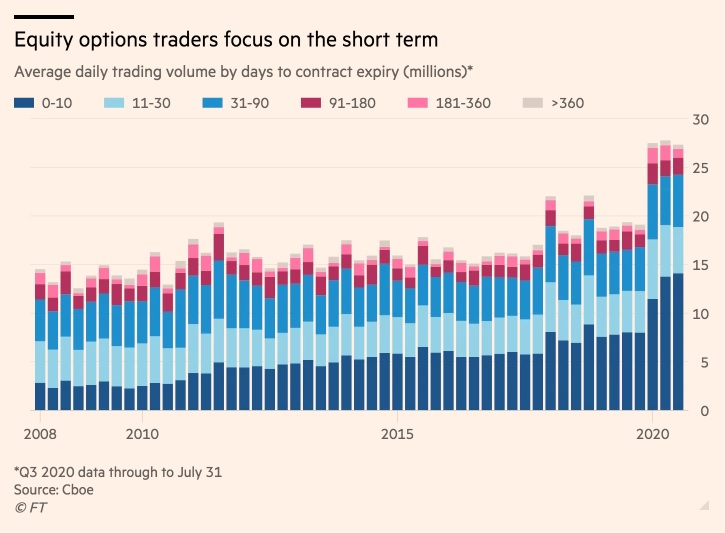

Σε ποιο βαθμό αυτή η άνοδος των συναλλαγών στα call options οφείλεται στην εκρηκτική αύξηση των επενδύσεων από μικροεπενδυτές, είναι κάτι που δύσκολα μπορεί να προσδιοριστεί. Αλλά είναι ξεκάθαρο ότι τα μικρά trades σε call options, των 10 συμβολαίων ή και λιγότερο, έχουν γίνει πιο δημοφιλή. Το ποσό που έχει δαπανηθεί σε premiums για call options αυτού του μεγέθους έχει εξαπλασιαστεί στα $39,4 δισ. σε μηνιαία βάση, σύμφωνα με έρευνα του Τζέισον Γκέπφερτ της Sundial, με βάση στοιχεία από την Options Clearing Corporation.

H μείωση της μέσης ωρίμανσης των call options καταδεικνύει επίσης αυξημένη δραστηριότητα μικροεπενδυτών. Οι θεσμικοί επενδυτές τείνουν να προτιμούν τα options με ωρίμανση από έναν έως τρεις μήνες, ενώ οι μικροεπενδυτές συνήθως επιλέγουν options μίας εβδομάδας ή ακόμα και μίας ημέρας, τα οποία έχουν γίνει πολύ δημοφιλή τελευταία.

Το καλοκαίρι η Goldman Sachs υπολόγισε ότι το ένα πέμπτο όλων των συναλλαγών options του S&P 500 το δεύτερο τρίμηνο είχαν ωρίμανση μικρότερη από 24 ώρες από περίπου 5% την περίοδο 2011-16. Από τότε, τα βραχυπρόθεσμα options έχει γίνει ακόμα πιο δημοφιλή.

Αναλυτής του Man Group επισημαίνει ότι πάνω από 1 εκατ. call options της Apple διάρκειας μιας ή δύο εβδομάδων και ονομαστικής αξίας $12 δισ. άλλαξαν χέρια μόνο την Παρασκευή. Αντίθετα μόλις 150.000 μηνιαία call options συναλλάχτηκαν με ονομαστική αξία $1,8 δισ.

Ο συνδυασμός της έκρηξης του όγκου συναλλαγών, της συρρίκνωσης των ωριμάνσεων και της ιδιαίτερης δυναμικής της αγοράς των call options εξηγεί εν μέρει το ράλι των μετοχών το καλοκαίρι. Εξηγεί επίσης την ταχύτητα της πτώσης του Σεπτεμβρίου.

Oι εκδότες καλύπτουν την έκθεσή τους από την πώληση call options, αγοράζοντας την υποκείμενη μετοχή. Αυτό μπορεί να δημιουργήσει έναν φαύλο κύκλο, καθώς οι αγορές call options αναγκάζουν τις τράπεζες να προβούν σε περαιτέρω αγορές της υποκείμενης μετοχής, ειδικά αν αρχίσει να κινείται προς την τιμή εξάσκησης. Όταν η μετοχή βουτάει -όπως συνέβη τελευταία-, οι τράπεζες πουλάνε τις μετοχές, διογκώνοντας το sell-off.

«Οι μικροεπενδυτές δεν έχουν τη δυνατότητα να επηρεάσουν από μόνοι τους την αγορά, αλλά αγοράζοντας call options αναγκάζουν τους εκδότες να αντισταθμίσουν την έκθεση και δημιουργούν αυτή την παραβολική κίνηση στις τεχνολογικές μετοχές», σημείωσε ο Μπεν Ονατίμπια, αναλυτής στη Vanda Research.

Τα βραχυπρόθεσμα options που διαπραγματεύονται κοντά στην τιμή εξάσκησης είναι ιδιαίτερα ευαίσθητα στις διακυμάνσεις στην αγορά. Πρακτικά, αυτό σημαίνει ότι κάθε δολάριο που επενδύει ένας μικροεπενδυτής σε options μπορεί να έχει μεγαλύτερο αντίκτυπο στις μετοχές από ό,τι οι τοποθετήσεις των θεσμικών επενδυτών, εκτιμά αναλυτής του Man Group.

«Πρόκειται κυρίως για φαινόμενο που αντανακλά τη δράση των μικροεπενδυτών. Αν μαζευτούν κάποια εκατομμύρια άνθρωποι και αγοράσουν options, η έκθεση είναι μεγάλη», πρόσθεσε.

Πολλοί traders έσπευσαν να αναγνωρίσουν τα επιθετικά trades της SoftBank ως απόδειξη ότι ο κ. Σον είναι αδελφή ψυχή. «Ένας από εμάς, Ένας από εμάς, Ένας από εμάς» έγραψε κάποιος στο Reddit. «Χρειαζόμαστε και άλλους άγιους σαν και αυτόν και τον Τζερόμ Πάουελ της Fed», πρόσθεσε.

© The Financial Times Limited 2020. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation