H τελευταία ανατροπή στις διεθνείς χρηματιστηριακές αγορές έχει κάνει τους επενδυτές να αναρωτιούνται κατά πόσον έχει γυρίσει πλέον ο διακόπτης υπέρ μιας ξεχασμένης κατηγορίας μετοχών.

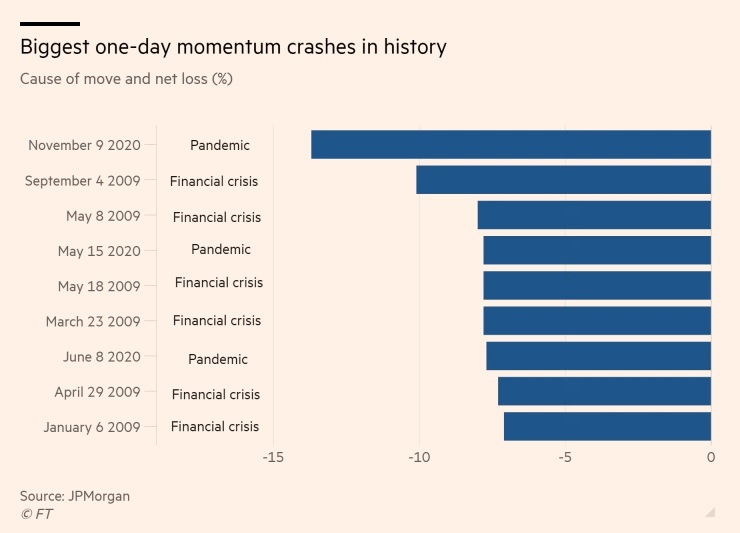

Οι μετοχές των τεχνολογικών κολοσσών είναι περιζήτητες μετά τον Μάρτιο και έχουν κυρίαρχη θέση στους δείκτες με εντυπωσιακά κέρδη. Αλλά η αποκάλυψη ότι η Pfizer και BioNTech σημείωσαν ένα τεράστιο άλμα στην αναζήτηση ενός αποτελεσματικού εμβολίου κατά του κορωνοϊού προκάλεσε εκρηκτική άνοδο σε μετοχές που είχαν μείνει πίσω την εποχή της πανδημίας. Το μέγεθος του rotation από τους δημοφιλείς «momentum» τίτλους στις φτηνές μετοχές «αξίας» ήταν το μεγαλύτερο στην ιστορία, ξεπερνώντας ακόμα και την αναταραχή που προκάλεσε η χρηματοοικονομική κρίση του 2008 ή το σκάσιμο της φούσκας του dotcom.

«Τα νούμερα ήταν πραγματικά εξωπραγματικά» σημείωσε ο Γιν Λούο, επικεφαλής ποσοτικής στρατηγικής στη Wolfe Research.

Οι αναλυτές χρησιμοποιούν συχνά τον όρο «μαύρος κύκνος» για να περιγράψουν ακραία και απρόοπτα γεγονότα που προκαλούν αναταράξεις στις χρηματιστηριακές αγορές. Αλλά αυτή η αναστάτωση, σημείωσε, ήταν περισσότερο σαν ένας «γκρι ρινόκερος», ένα προφανές σενάριο το οποίο εύκολα το αγνοεί κανείς μέχρι τελικά να επιβεβαιωθεί.

Το rotation δεν σταμάτησε την περασμένη εβδομάδα. Αντίθετα, επανήλθε και πάλι τη Δευτέρα αφότου η αμερικανική εταιρεία βιοτεχνολογίας Moderna ανέφερε ότι το εμβόλιο της ήταν 94,5% αποτελεσματικό σε κλινική δοκιμή τελικού σταδίου.

Με το τέλος της πανδημίας να είναι πλέον ορατό, ορισμένοι επενδυτές και αναλυτές πιστεύουν ότι τα εμβόλια μπορεί να είναι ο καταλύτης για μια στροφή διαρκείας στις μετοχές αξίας – τίτλους με χαμηλή αποτίμηση τους οποίους μπορεί συνήθως να βρει κανείς σε τομείς που είναι ευαίσθητοι στις οικονομικές μεταπτώσεις.

Η στρατηγική επένδυσης σε μετοχές αξίας αντιμετωπίζει εμπόδια εδώ και περισσότερο από μία δεκαετία, καθώς η αδύναμη ανάπτυξη και οι χαμηλές αποδόσεις των ομολόγων έχουν οδηγήσει τους επενδυτές σε πιο εντυπωσιακές, ταχύτερα αναπτυσσόμενες μετοχές, ιδίως στον αμερικανικό τεχνολογικό τομέα. Ως εκ τούτου, τα πέντε μεγαλύτερα ονόματα στον S&P 500 είναι πλέον όλα τεχνολογικές μετοχές και αξίζουν από κοινού πάνω από 7 τρισ. δολάρια – σχεδόν δύο φορές πάνω από όλες τις διεθνείς τράπεζες και τις ενεργειακές εταιρείες που συμπεριλαμβάνονται στον δείκτη MSCI All Country World Index.

Aκόμα και μετά την πτώση της περασμένης εβδομάδας, οι μετοχές «ανάπτυξης» συνεχίζουν να βρίσκονται 25% υψηλότερα φέτος και έχουν σκαρφαλώσει 225% την τελευταία δεκαετία, σύμφωνα με τον παγκόσμιο δείκτη της MSCI. Εν τω μεταξύ, οι μετοχές «αξίας» έχουν υποχωρήσει 7% το 2020 και έχουν κερδίσει μόλις 88% την τελευταία δεκαετία.

Ως εκ τούτου, οι «μετοχές ανάπτυξης» τελούν υπό διαπραγμάτευση τώρα με μέσο λόγο τιμής προς κέρδη (P/E) στο 38 – από 47 στο απόγειο της φούσκας του dotcom το 2000 – ενώ οι «μετοχές αξίας» τελούν υπό διαπραγμάτευση με P/E στο 17, επισημαίνουν αναλυτές της Citigroup. Η απόκλιση αυτή είναι ακόμα μεγαλύτερη από ότι στο ρεκόρ των αρχών του 2000.

Ο υπεύθυνος στρατηγικής της Citi για τις αμερικανικές μετοχές, Τομπίας Λέφκοβιτς, ανέφερε ότι η περασμένη εβδομάδα ήταν σημείο καμπής, επικαλούμενος μια σειρά από λόγους για τους οποίους πιστεύει ότι το rotation από την ανάπτυξη στην αξία θα ανεβάσει ρυθμό: η πιθανότητα να κυκλοφορήσουν σύντομα και άλλα εμβόλια, η βελτίωση των εταιρικών κερδών την επόμενη χρονιά, η ταχύτερη ανάπτυξη, η επιτάχυνση του πληθωρισμού, η άνοδος των αποδόσεων των ομολόγων και το πρωτοφανές μέγεθος της κυριαρχίας των τεχνολογικών κολοσσών – κάτι που ιστορικά δεν κράτησε ποτέ.

Αλλά ο κ. Λέφκοβιτς παραδέχεται ότι πολλοί επενδυτές θα είναι επιφυλακτικοί, μετά από δέκα χρόνια στα οποία οι μετοχές ανάπτυξης υπερφαλάγγισαν τις μετοχές αξίας και μια σειρά από άστοχες προβλέψεις για επικείμενη αντιστροφή της τάσης, οι οποίες έχουν δημιουργήσει δυσπιστία. «Η Wall Street ακολουθεί συνήθως τη μόδα παρά την ορίζει, αν και οι συνθήκες δεν θα μπορούσαν να είναι καλύτερες».

Ο Ρομπ Άρνοτ της Research Affiliates διστάζει να χαρακτηρίσει το εμβόλιο σημείο καμπής, αλλά αναγνωρίζει ότι η αναγέννηση της περασμένης εβδομάδας ήταν ενθαρρυντική. «Όταν οι αποτιμήσεις είναι ακραίες, η επίτευξη αποδόσεων γίνεται αδύνατη και μια μικρή αλλαγή στο κλίμα είναι το μόνο που χρειάζεται για να μετατοπιστεί το εκκρεμές από τον ακραίο φόβο στην ακραία ευφορία» σημείωσε.

Ωστόσο, το rotation της περασμένης εβδομάδας ήταν τόσο ισχυρό επειδή ενδεχομένως έχει σημειωθεί και μια αλλαγή στον τρόπο που ο χρηματοοικονομικός κλάδος αντιμετωπίζει και διαπραγματεύεται τις μετοχές.

Ιστορικά, οι επενδυτές χώριζαν τις μετοχές σε διακριτούς κλάδους, όπως σε αυτούς της ενέργειας, των τραπεζών, του λιανικού εμπορίου και της τεχνολογίας. Αλλά ολοένα και περισσότερο τις βλέπουν μέσα από το πρίσμα «παραγόντων», ποσοτικών δεικτών των χαρακτηριστικών μιας μετοχής που οι ακαδημαϊκοί έχουν ανακαλύψει ότι μακροπρόθεσμα τείνουν να οδηγούν σε κέρδη πάνω από το μέσο όρο της αγοράς. Σε αντίθεση με τους κλάδους της οικονομίας, οι παράγοντες δεν είναι γραμμένοι στην πέτρα.

Εταιρείες ή και ολόκληροι κλάδοι μπορεί να μεταφερθούν από τη μια κατηγορία στην άλλη με την πάροδο του χρόνου και μπορεί να επικαλύπτονται και να υπάγονται σε διάφορες κατηγορίες ταυτόχρονα.

Αναλυτές επισημαίνουν ότι οι μετοχές «momentum» ανέβηκαν υπερβολικά αυτή τη χρονιά, λαμβάνοντας ώθηση από το εντυπωσιακό ράλι των αμερικανικών τεχνολογικών μετοχών. Αυτό σήμαινε ότι οποιαδήποτε αντιστροφή θα ήταν σφοδρή.

Ακόμα και ο κ. Λούο, ο οποίος νωρίτερα αυτόν τον μήνα είχε υπογραμμίσει την πιθανότητα ενός επικείμενου «δραστικού ράλι των μετοχών αξίας», δεν είναι βέβαιος ότι η ανάκαμψη θα είναι βιώσιμη, δεδομένου του αβέβαιου ακόμη οικονομικού outlook και της πιθανότητας οι αποδόσεις των ομολόγων να παραμείνουν χαμηλές – το οποίο είναι ευνοϊκό για τις μετοχές ανάπτυξης.

Πράγματι, κάποιοι αφοσιωμένοι στις «μετοχές ανάπτυξης» επενδυτές δεν έχουν επηρεαστεί καθόλου από το μακελειό της περασμένης εβδομάδας. Ο Τζέιμς Άντερσον, στέλεχος στη Baillie Gifford, ανέφερε ότι δεν θα τον εξέπληττε αν οι μετοχές αξίας συνέχιζαν να υπεραποδίδουν τη φετινή χρονιά. Τονίζει ωστόσο ότι οι περισσότεροι επενδυτές υποτιμούν τη δημιουργική καταστροφή που συντελείται αυτή τη στιγμή στον επιχειρηματικό κόσμο. «Δεν είμαι σίγουρος ότι πολλές από αυτές τις εταιρείες που θεωρούνται "μετοχές αξίας" δεν θα εξαφανιστούν» σημείωσε.

Καθοριστικοί παράγοντες

Η αξία είναι ο πιο παλιός και ο πιο γνωστός παράγοντας, τον οποίον αναγνώρισαν πρώτοι οι Γκρέιχαμ και Ντοντ τη δεκαετία του 1930. Αναφέρεται στην τάση που έχουν οι σχετικά φτηνοί τίτλοι να υπεραποδίδουν έναντι των σχετικά πιο ακριβών, καθώς πολλοί επενδυτές προτιμούν εσφαλμένα την αίγλη των μετοχών «ανάπτυξης».

Το momentum προβλέπει ότι τα στοιχεία ενεργητικού με θετική τάση τείνουν να συνεχίζουν να κινούνται ανοδικά και αυτά που πέφτουν συνεχίζουν να διολισθαίνουν. Οι περισσότεροι ακαδημαϊκοί υποστηρίζουν ότι το φαινόμενο οφείλεται στην ανθρώπινη ψυχολογία και στο ό,τι αρχικά δίνουμε μικρή σημασία στα νέα, αλλά σε βάθος χρόνου μεγαλύτερη από ό,τι θα έπρεπε ή ό,τι συχνά πουλάμε καλά χαρτιά γρήγορα και κρατάμε τα σκάρτα για πολύ καιρό.

Η ποιότητα στηρίζεται στην ιδέα ότι οι πιο ασφαλείς, χαμηλού ρίσκου εταιρείες τείνουν να τα πηγαίνουν καλύτερα από αυτές που είναι πιο εντυπωσιακές και έχουν μεγαλύτερα χρέη. Ο παράγοντας αυτός αποδίδεται συνήθως στο ό,τι οι επενδυτές πληρώνουν συστηματικά περισσότερο από ό,τι θα έπρεπε για μετοχές με φαινομενικά καλύτερες προοπτικές, αλλά υποτιμούν αυτές με βαρετά αλλά αμυντικά επιχειρηματικά μοντέλα.

H μεταβλητότητα στηρίζεται στην ιδέα ότι σε αντίθεση με την κυρίαρχη άποψη, oι σταθερές μετοχές που καταγράφουν ελάχιστες κινήσεις στην πραγματικότητα τείνουν να υπεραποδίδουν των πιο ευμετάβλητων μακροπρόθεσμα.

Το μέγεθος συλλαμβάνει την τάση των μικρότερων μετοχών να τα πηγαίνουν καλύτερα από τις μεγαλύτερες σε βάθος χρόνου, πιθανότατα επειδή είναι λιγότερο λαμπερές, είναι δυσκολότερο να αναλυθούν και έχουν μεγαλύτερο ρίσκο.

© The Financial Times Limited 2020. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation