Μόλις πέρυσι, πολλοί οικονομολόγοι περίμεναν πως το 2022 θα ήταν μια περίοδος ισχυρής οικονομικής ανάκαμψης. Οι επιχειρήσεις θα επέστρεφαν σε πλήρη λειτουργία μετά την Covid. Οι καταναλωτές θα ήταν πιο ελεύθεροι να σπαταλήσουν τις συσσωρευμένες αποταμιεύσεις τους κατά τη διάρκεια όλων των γιορτών και σε δραστηριότητες που δεν μπορούσαν να κάνουν κατά τη διάρκεια της πανδημίας. Θα ήταν μια νέα «οργιώδης δεκαετία του '20», έλεγαν κάποιοι, αναφερόμενοι στη δεκαετία του καταναλωτισμού που ήρθε μετά τη γρίπη του 1918-21.

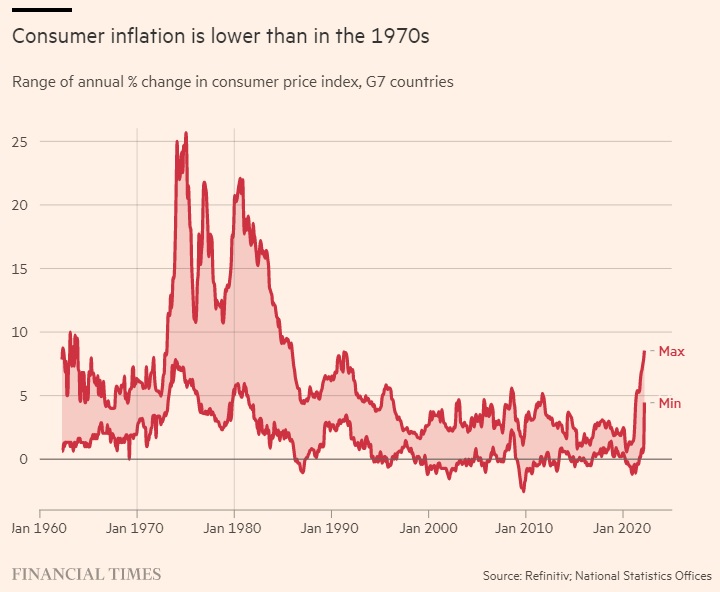

Λίγους μήνες αργότερα όμως, ο παραλληλισμός που γινόταν περισσότερο ήταν με τη δεκαετία του 1970, όταν το εμπάργκο στο αραβικό πετρέλαιο βοήθησε να δημιουργηθεί μια παρατεταμένη περίοδος οικονομικής δυσχέρειας. Ο πληθωρισμός εκτινάχθηκε σε διψήφιο αριθμό, την ώρα που οι οικονομίες παγκοσμίως παρέμεναν στάσιμες -ένα επώδυνο μείγμα υψηλών τιμών και χαμηλής ανάπτυξης που είναι γνωστό ως «στασιμοπληθωρισμός».

Τώρα, ο στασιμοπληθωρισμός βρίσκεται και πάλι στο τραπέζι. Μετά το διπλό σοκ της Covid-19 και της ρωσικής εισβολής στην Ουκρανία, ο πληθωρισμός έχει υπερβεί τις προβλέψεις, αγγίζοντας τα υψηλότερα επίπεδα δεκαετιών σε πολλές χώρες, ενώ οι προβλέψεις για την οικονομική ανάπτυξη επιδεινώνονται ταχύτατα.

Η προοπτική επιστροφής του στασιμοπληθωρισμού προκαλεί φόβο στους υπεύθυνους χάραξης πολιτικής, επειδή δεν έχουν και πολλά νομισματικά εργαλεία για να τον αντιμετωπίσουν. Τα αυξανόμενα επιτόκια μπορεί να βοηθήσουν ώστε να μειωθεί ο πληθωρισμός, αλλά τα αυξημένα κόστη δανεισμού θα πιέσουν ακόμα περισσότερο την ανάπτυξη. Εν τω μεταξύ, η διατήρηση χαλαρής νομισματικής πολιτικής κινδυνεύει να ωθήσει υψηλότερα τις τιμές.

Οι περισσότεροι αναλυτές και οικονομολόγοι, συμπεριλαμβανομένου του ΔΝΤ, δεν περιμένουν επανάληψη των παλιών κακών ημερών της δεκαετίας του 1970 -μιας δεκαετίας οικονομικού μαρασμού που πόνεσε εξίσου νοικοκυριά και επιχειρήσεις. Ο πληθωρισμός δεν είναι ακόμα τόσο υψηλός όσο ήταν τότε, οι τράπεζες είναι πιο ανεξάρτητες και η δημοσιονομική στήριξη προστατεύει τους πιο ευάλωτους.

Αλλά όπως η πετρελαϊκή κρίση είχε επιπτώσεις σε όλη την παγκόσμια οικονομία τη δεκαετία του 1970, έτσι και το διπλό χτύπημα της πανδημίας και του πολέμου άσκησαν πρωτοφανή πίεση στην προμήθεια αγαθών και υπηρεσιών σε όλο τον κόσμο σήμερα.

Ακόμα και προτού ξεσπάσει ο πόλεμος στην Ουκρανία, οι τιμές είχαν αυξηθεί σε υψηλά πολλών δεκαετιών σε πολλές χώρες, συμπεριλαμβανομένων των ΗΠΑ, του Ηνωμένου Βασιλείου και της ευρωζώνης, καθώς η πανδημία διατάραξε τις εφοδιαστικές αλυσίδες, ενίσχυσε τη ζήτηση για αγαθά και είχε ως αποτέλεσμα διευκολυντικές νομισματικές πολιτικές και επεκτατικά δημοσιονομικά μέτρα τόνωσης.

Ο πόλεμος απλώς επιδείνωσε τα προβλήματα αυτά. Η Ρωσία και η Ουκρανία παράγουν τεράστιες ποσότητες της παγκόσμιας προμήθειας αερίου, πετρελαίου, σιτηρών, λιπασμάτων και άλλων υλικών, ωθώντας υψηλότερα τις τιμές ενέργειας και τροφίμων, ιδιαίτερα στην Ευρώπη.

Πρόκειται για το «μεγαλύτερο σοκ στα εμπορεύματα που έχουμε βιώσει από τη δεκαετία του 1970» λέει ο Indermit Gill, αντιπρόεδρος της Παγκόσμιας Τράπεζας για θέματα δίκαιης ανάπτυξης, χρηματοοικονομικών και θεσμών. Στην περίπτωση ενός παρατεταμένου πολέμου ή επιπλέον κυρώσεων κατά της Ρωσίας, «οι τιμές θα μπορούσαν να είναι ακόμα υψηλότερες απ’ όσο προβλέπεται τώρα», προσθέτει.

Οι προβλέψεις δεν μοιάζουν καλές. Ο μέσος όρος των προβλέψεων τώρα είναι για παγκόσμια οικονομική ανάπτυξη μόλις 3,3% κατά μέσο όρο φέτος, από 4,1% που αναμενόταν τον Ιανουάριο, πριν τον πόλεμο. Ο παγκόσμιος πληθωρισμός προβλέπεται στο 6,2%, 2,25 μονάδες βάσης υψηλότερα από την πρόβλεψη του Ιανουαρίου. Ομοίως, το ΔΝΤ υποβάθμισε τις προβλέψεις του για 143 οικονομίες φέτος, που αντιστοιχούν στο 86% του παγκόσμιου ΑΕΠ.

Ο στασιμοπληθωρισμός έχει σημασία επειδή λίγοι οικονομολόγοι συμφωνούν ως προς το πώς να τον σταματήσουν άπαξ και αρχίσει. Προκαλεί επίσης μεγάλη και δυνητικά μακροπρόθεσμη πίεση στις επιχειρήσεις και στα νοικοκυριά της μεσαίας τάξης και χαμηλού εισοδήματος. «Σε οικονομικούς όρους, η ανάπτυξη είναι κάτω και ο πληθωρισμός είναι πάνω» είπε η Kristalina Georgieva, διευθύντρια του ΔΝΤ. «Σε ανθρώπινους όρους, τα εισοδήματα των ανθρώπων είναι κάτω και οι δυσκολίες αυξάνονται».

Η παγκόσμια διακύμανση

Το στασιμοπληθωριστικό σοκ του 2022 είναι πραγματικά παγκόσμιο, με αποκλίνουσες προσδοκίες για την ανάπτυξη και τον πληθωρισμό στις περισσότερες χώρες, με πολλούς διαφορετικούς παράγοντες να επιδεινώνουν την τάση με συγχρονισμένο τρόπο.

Στη μια χώρα μετά την άλλη φαίνεται να εξελίσσονται παρόμοιες τάσεις -μια απρόσμενη εκτίναξη στις τιμές και μια πτώση στη δραστηριότητα τους τελευταίους μήνες- καθώς επιδεινώνονται οι προσδοκίες για το έτος.

Σε όλη την Ασία, οι προβλέψεις για ισχυρή ανάπτυξη έχουν αναθεωρηθεί προς τα κάτω λόγω των αντίθετων ανέμων από τον πόλεμο στην Ουκρανία και των νέων διαταράξεων στην εφοδιαστική αλυσίδα και της ισχνότερης ζήτησης ως αποτέλεσμα των νέων lockdown στην Κίνα και της πολιτικής του Xi Jinping για μηδενική Covid.

Ο πληθωρισμός είναι πιο περιορισμένος στην Ασία απ’ ό,τι σε άλλες χώρες, όμως αυξάνεται μετά την παγκόσμια εκτίναξη των τιμών τροφίμων και ενέργειας. Στη Νότια Κορέα, για παράδειγμα, οι τιμές καταναλωτή άγγιξαν υψηλό δεκαετίας τον Μάρτιο.

Σε ορισμένες χώρες της Λατινικής Αμερικής, ιδιαίτερα στη Βραζιλία, η επιθετική σύσφιξη της νομισματικής πολιτικής που υιοθετήθηκε για να μπει φρένο στην εκτίναξη του πληθωρισμού είχε ως αποτέλεσμα μια ταχύτατα επιδεινούμενη οικονομική προοπτική. Η Οικονομική Επιτροπή του ΟΗΕ για τη Λατινική Αμερική και την Καραϊβική αναθεώρησε τις προοπτικές ανάπτυξης για την περιοχή προς τα κάτω στις 27 Απριλίου, προειδοποιώντας για «περίπλοκο σταυροδρόμι» προκλήσεων που σχετίζονται με τον πόλεμο στην Ουκρανία.

Παρά το ότι περιορίζονται στην Ευρώπη, οι επιπτώσεις του πολέμου «γίνονται αισθητές παγκοσμίως καθώς οι αυξανόμενες τιμές ενέργειας και τροφίμων επηρεάζουν τους πιο ευάλωτους, ιδιαίτερα στην Αφρική και στη Μέση Ανατολή», σύμφωνα με τον David Malpass, πρόεδρο της Παγκόσμιας Τράπεζας.

Δεν αποτελεί έκπληξη, όμως, που το οικονομικό σοκ του πολέμου γίνεται πιο αισθητό στην Ευρώπη, ιδιαίτερα στις χώρες εκείνες με βαριά εξάρτηση από το ρωσικό πετρέλαιο και αέριο.

Η ευρωπαϊκή περιοχή ως σύνολο είναι εξαιρετικά ευάλωτη στις διαταράξεις της ενεργειακής προμήθειας, με το 40% του αερίου της ΕΕ να προέρχεται από τη Ρωσία. Οι τιμές ενέργειας για τον καταναλωτή ήδη εκτινάχθηκαν τον Μάρτιο, με το επιχειρηματικό και καταναλωτικό κλίμα να κάνει «βουτιά». Πολλοί ειδήμονες προειδοποιούν πως μια ευρωπαϊκή απαγόρευση του ρωσικού αερίου θα πυροδοτήσει μια από τις πιο βαθιές υφέσεις των τελευταίων δεκαετιών στη Γερμανία και στην ευρωζώνη.

Τα ρωσικά αντίποινα στις ενεργειακές εξαγωγές αποτελούν επίσης απειλή για τις οικονομικές προοπτικές της περιοχής και εν μέρει υλοποιήθηκε την περασμένη εβδομάδα όταν ο κρατικός ενεργειακός κολοσσός Gazprom έκοψε την παροχή αερίου σε Πολωνία και Βουλγαρία.

«Εάν η Μόσχα σταματήσει απότομα τη ροή του φυσικού της αερίου προς τη Γερμανία και άλλες οικονομίες της ΕΕ, η Ευρώπη θα βρεθεί αντιμέτωπη με μια νέα οικονομική κρίση, που όπως η κρίση του ευρώ του 2011-12 ή η κρίση της Covid του 2020 θα μπορούσε να αποτελέσει και πάλι υπαρξιακή απειλή για την επιβίωση του ενιαίου νομίσματος», λέει ο Tom Holland στην Gavekal Research.

Ακόμη και χωρίς διακοπές φυσικού αερίου, η ανάπτυξη στην ευρωζώνη επιβραδύνθηκε σε μόλις 0,2% το πρώτο τρίμηνο, ενώ ο πληθωρισμός αυξήθηκε στο υψηλό ρεκόρ του 7,5%. «Αυτή θα είναι μια χρονιά στασιμοπληθωρισμού» στην ευρωζώνη, λέει ο Andrew Kenningham, επικεφαλής οικονομολόγος για την Ευρώπη στην Capital Economics. «Οι υψηλότερες τιμές της ενέργειας θα διατηρήσουν τον πληθωρισμό σε υψηλά επίπεδα, θα συμπιέσουν τα εισοδήματα των νοικοκυριών και θα μειώσουν την επιχειρηματική εμπιστοσύνη».

Η Γερμανία είναι μεταξύ των χωρών που έχουν πληγεί πιο σκληρά, με τον ενεργοβόρο, μεγάλο μεταποιητικό τομέα και την εξαγωγική οικονομία της. Τους τελευταίους έξι μήνες, οι οικονομολόγοι μείωσαν στο μισό τις προβλέψεις τους για την οικονομική ανάπτυξη για το 2022 για τη Γερμανία, ενώ οι προσδοκίες για τον πληθωρισμό είναι τρεις φορές υψηλότερες.

Εκτός ΕΕ, και η οικονομία του Ηνωμένου Βασιλείου υφίσταται παρόμοιες πιέσεις στις ενεργειακές τιμές και ελάττωση της ανάπτυξης φέτος, μετά από αυτό που προβλέπεται πως θα είναι η μεγαλύτερη πτώση στο πραγματικό εισόδημα από τότε που άρχισαν να τηρούνται στοιχεία, στη δεκαετία του 1950.

Ωστόσο, στο Ηνωμένο Βασίλειο, οι υψηλές τιμές των εισαγόμενων αγαθών συνδυάζονται με μια περιορισμένη αγορά εργασίας που αυξάνει την προοπτική ενός πιο επίμονου υψηλού πληθωρισμού. Το ποσοστό ανεργίας στο Ηνωμένο Βασίλειο βρίσκεται στο χαμηλότερο επίπεδο από τις αρχές της δεκαετίας του 1970 και οι κενές θέσεις εργασίας είναι οι υψηλότερες που έχουν καταγραφεί, διακινδυνεύοντας ένα «σπιράλ μισθού-τιμών», όταν οι υψηλότερες μισθολογικές απαιτήσεις ωθούν τις τιμές όλο και πιο ψηλά.

«Αυτός ο συνδυασμός σοκ στις προμήθειες και σφιχτής αγοράς εργασίας τείνει να μας δημιουργεί περισσότερο πρόβλημα (επίμονου πληθωρισμού)», δήλωσε ο Andrew Bailey, διοικητής της Τράπεζας της Αγγλίας, σε συνέντευξή του στους Financial Times αυτό τον μήνα.

Αλλά οι ΗΠΑ είναι που αντιμετωπίζουν «μακράν τον μεγαλύτερο κίνδυνο δραματικών σπιράλ πληθωρισμού και μισθών-τιμών», λέει ο Anatole Kaletsky, οικονομολόγος στην εταιρεία επενδυτικής έρευνας Gavekal. Ο πληθωρισμός έφτασε στο 8,5% τον Μάρτιο και οι επενδυτές αναμένουν ότι θα αυξηθεί ακόμη περισσότερο. Η οικονομία συρρικνώθηκε απροσδόκητα το πρώτο τρίμηνο, αψηφώντας τις προβλέψεις.

Η αγορά εργασίας των ΗΠΑ, εν τω μεταξύ, είναι η πιο υπερθερμασμένη στη μεταπολεμική ιστορία, με πάνω από 5 εκατ. περισσότερες κενές θέσεις εργασίας από τους ανέργους, σύμφωνα με τον Daan Struyven, οικονομολόγο της Goldman Sachs.

Η υπερθέρμανση της αγοράς εργασίας, είπε ο πρώην υπουργός Οικονομικών Larry Summers σε πρόσφατη ανάλυση, υποδηλώνει «πολύ χαμηλή πιθανότητα η Fed να μπορεί να μειώσει τον πληθωρισμό, χωρίς να προκαλέσει σημαντική επιβράδυνση της οικονομικής δραστηριότητας».

Ο Struyven σημειώνει ότι τα σημάδια στενότητας των αγορών εργασίας είναι ορατά στις περισσότερες αγγλόφωνες χώρες της G10, συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, του Καναδά και της Αυστραλίας.

Η υγεία της αγοράς εργασίας επηρεάζει το τι αναμένεται να κάνουν οι υπεύθυνοι χάραξης πολιτικής για τον υψηλό πληθωρισμό, ο οποίος με τη σειρά του επηρεάζει το κόστος δανεισμού και το βιοτικό επίπεδο.

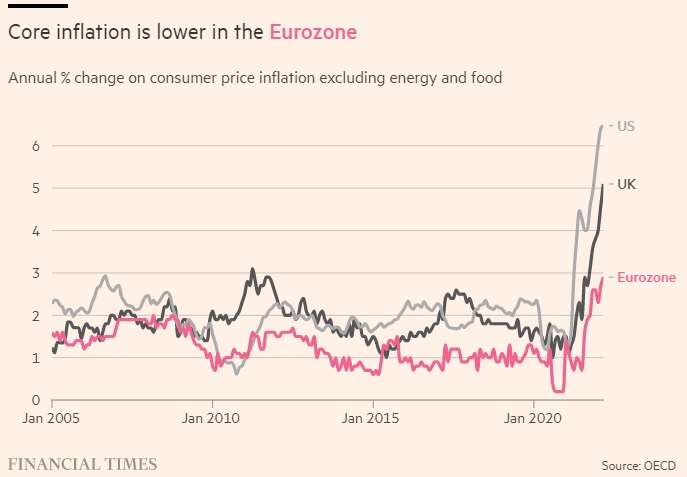

Οι ισχυρότερες εγχώριες πιέσεις τιμών που προέρχονται από την αύξηση των μισθών και τον υψηλότερο δομικό πληθωρισμό, από τον οποίο εξαιρούνται η ενέργεια και τα τρόφιμα, έχουν ωθήσει τις προσδοκίες για πολλαπλές αυξήσεις επιτοκίων στο Ηνωμένο Βασίλειο και στις ΗΠΑ.

Οι αγορές μελλοντικής εκπλήρωσης αντικατοπτρίζουν τώρα μια πιθανότητα 80% το Fed funds rate να είναι στο 1,5% τον Ιούνιο, υποδηλώνοντας αύξηση κατά μισή μονάδα σε καθεμία από τις επόμενες δύο συνεδριάσεις, σύμφωνα με το εργαλείο FedWatch του CME. Αυτό θα ακολουθούσε την αύξηση κατά 25 μ.β. τον Μάρτιο, την πρώτη από το 2018.

Η Τράπεζα της Αγγλίας αναμένεται επίσης να αυξήσει τα επιτόκια για τέταρτη συνεχή φορά στην επόμενη συνεδρίαση, στις 5 Μαΐου, στο 1%, καθώς η χώρα αντιμετωπίζει τον ταχύτερο ρυθμό πληθωρισμού τα τελευταία 30 χρόνια. Οι αγορές αναμένουν περαιτέρω αυξήσεις στο 2% μέχρι το τέλος του έτους.

Αντίθετα, η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει αυξήσει τα επιτόκια εδώ και μια δεκαετία από το τρέχον -0,5%, παρά το γεγονός ότι έχει παρόμοια ποσοστά πληθωρισμού με το Ηνωμένο Βασίλειο και τις ΗΠΑ, που είναι επίσης τα υψηλότερα στην ιστορία της νομισματικής ένωσης.

Η Κριστίν Λαγκάρντ, πρόεδρος της ΕΚΤ, δήλωσε πρόσφατα ότι οι ΗΠΑ και η Ευρώπη «αντιμετωπίζουν ένα διαφορετικό θηρίο». Στην Αμερική, είναι η στενή αγορά εργασίας που ωθεί τις τιμές προς τα πάνω. Στην Ευρώπη, είναι το αυξανόμενο ενεργειακό κόστος.

«Αν αυξήσω τα επιτόκια σήμερα, αυτό δεν πρόκειται να μειώσει την τιμή της ενέργειας», είπε η Λαγκάρντ. Αλλά ακόμη και στην ευρωζώνη, η εξαιρετική άνοδος του πληθωρισμού ώθησε την αγορά να προεξοφλήσει αυξήσεις επιτοκίων 80 μ.β. από την ΕΚΤ μέχρι το τέλος του έτους.

Οι παγκόσμιες προοπτικές «για νομισματική σύσφιξη έχουν αυξηθεί σημαντικά, όπως και η πιθανότητα στασιμοπληθωρισμού», λέει ο οίκος αξιολόγησης πιστοληπτικής ικανότητας Fitch.

Γυρίζοντας πίσω τον χρόνο

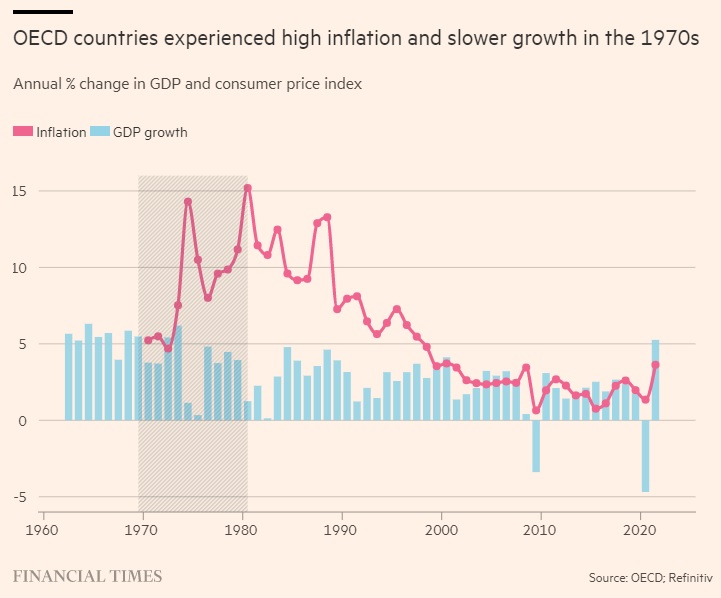

Το ερώτημα τώρα είναι πόσο θα διαρκέσει αυτό το στασιμοπληθωριστικό σοκ -και αν εξακολουθεί να είναι πιθανή μια παρατεταμένη ύφεση όπως αυτή της δεκαετίας του 1970. Τότε, ο πληθωρισμός ανήλθε σε διψήφιους ρυθμούς για σχεδόν μια δεκαετία, μετά από μια μεγάλη άνοδο στις τιμές του πετρελαίου αφού οι αραβικές χώρες εξαγωγής πετρελαίου σταμάτησαν να εξάγουν σε πολλές δυτικές χώρες ως τιμωρία για την παροχή βοήθειας στο Ισραήλ κατά τη διάρκεια του πολέμου του Γιομ Κιπούρ.

Ο επίμονα υψηλός πληθωρισμός ώθησε τα ποσοστά ανεργίας σε υψηλά επίπεδα σε πολλές προηγμένες οικονομίες, αφήνοντας πίσω τα χρόνια της ακμής που ακολούθησαν τον Β’ Παγκόσμιο Πόλεμο.

Αν και οι σημερινές απότομες αυξήσεις στις τιμές των εμπορευμάτων απηχούν αυτές της δεκαετίας του 1970, υπάρχουν πολλές διαφορές από εκείνη την περίοδο. Πολλοί οικονομολόγοι αναμένουν ότι ο πληθωρισμός θα επιβραδυνθεί το επόμενο έτος, επισημαίνοντας ότι η εξάρτηση του κόσμου από τα ορυκτά καύσιμα είναι χαμηλότερη τώρα.

Τα νοικοκυριά μπορούν πλέον να μετριάσουν το πλήγμα του υψηλότερου ενεργειακού κόστους με τις οικονομίες που συσσωρεύτηκαν κατά τη διάρκεια της πανδημίας. Πολλές οικονομίες, κυρίως οι πλούσιες, έχουν θεσπίσει μέτρα για να προστατεύσουν τις πιο ευάλωτες ομάδες από το χτύπημα της αύξησης των τιμών, συμπεριλαμβανομένης της επιδότησης του κόστους καυσίμων και ενέργειας.

Ωστόσο, υπάρχουν άλλες τάσεις που αποτελούν πηγή ανησυχίας τόσο για την ανάπτυξη όσο και για τον πληθωρισμό, αυξάνοντας τις άκρως αβέβαιες προοπτικές. Ενώ η αύξηση της τιμής του πετρελαίου μπορεί να είναι πιο αδύναμη απ' ό,τι ήταν τότε, η αύξηση της τιμής του φυσικού αερίου ήταν ταχεία και ήταν αρκετή για να ωθήσει την ετήσια αύξηση των τιμών παραγωγού στη Γερμανία τον Μάρτιο στον υψηλότερο ρυθμό από τότε που άρχισαν να τηρούνται αρχεία το 1949, διπλάσιο σε σχέση με αυτόν της δεκαετίας του 1970.

Αν και οι μισθοί δεν αναπροσαρμόζονται πλέον με βάση τον πληθωρισμό όπως συνέβαινε στη δεκαετία του 1970, οι ιστορικά σφιχτές αγορές εργασίας στις ΗΠΑ και στην Ευρώπη αυξάνουν τον κίνδυνο ο πληθωρισμός να παγιωθεί περισσότερο στην οικονομία. Ό,τι κι αν συμβεί με τις τιμές των εμπορευμάτων και των αγαθών βραχυπρόθεσμα, «το βασικό σημείο παραμένει ότι ο υψηλός πληθωρισμός είναι πιθανό να παρατηρηθεί στη σταθερή κλίμακα που παρατηρήθηκε στη δεκαετία του 1970, εάν αναπτυχθούν σπιράλ μισθών-τιμών», λέει η Vicky Redwood, οικονομολόγος της Capital Economics.

Οι προβλέψεις θα μπορούσαν επίσης να είναι υπερβολικά αισιόδοξες. Τα οικονομικά στοιχεία συχνά απογοήτευσαν τις προσδοκίες και «η ανάπτυξη (φέτος) θα μπορούσε να επιβραδυνθεί περισσότερο από ό,τι προβλεπόταν και ο πληθωρισμός θα μπορούσε να είναι υψηλότερος από τον αναμενόμενο», λέει το ΔΝΤ.

Περισσότερες κεντρικές τράπεζες είναι ανεξάρτητες και η αξιοπιστία της νομισματικής πολιτικής έχει γενικά ενισχυθεί με το πέρασμα των δεκαετιών, αλλά η αύξηση των επιτοκίων βλάπτει τις επιχειρήσεις και τα νοικοκυριά σε μια εποχή που ήδη βλέπουν το πραγματικό τους εισόδημα να διαβρώνεται από τις αυξανόμενες τιμές.

Με τα επίπεδα ιδιωτικού και δημόσιου χρέους σε ιστορικά υψηλά ως ποσοστό του ΑΕΠ, «οι κεντρικοί τραπεζίτες δεν μπορούν να πάνε την ομαλοποίηση της πολιτικής και τόσο μακριά, καθώς διακινδυνεύουν ένα χρηματοοικονομικό κραχ στις αγορές χρέους και μετοχών», προειδοποιεί ο Nouriel Roubini, καθηγητής οικονομικών και διεθνών επιχειρήσεων στο New York University Stern School of Business.

Είναι επίσης πιθανό, προσθέτει η Silvia Dall'Angelo, οικονομολόγος της εταιρείας διαχείρισης επενδύσεων Federated Hermes, ότι η πανδημία και ο πόλεμος στην Ουκρανία «έχουν καταλύσει κάποιες διαρθρωτικές αλλαγές, αντιστρέφοντας ορισμένες από τις δυνάμεις που προκάλεσαν αποπληθωρισμό τις προηγούμενες δεκαετίες», συμπεριλαμβανομένης της παγκοσμιοποίησης.

Το αποτέλεσμα είναι ότι οι προβλέψεις για τον παγκόσμιο πληθωρισμό αναθεωρούνται προς τα πάνω για το επόμενο έτος, ενώ οι προσδοκίες για την ανάπτυξη επιδεινώνονται. Εάν αυτά υλοποιηθούν, θα σημαίνει διάβρωση των κερδών των επιχειρήσεων και της αγοραστικής δύναμης των νοικοκυριών για μεγαλύτερο χρονικό διάστημα, με τον υψηλό πληθωρισμό να επηρεάζει περισσότερο τα νοικοκυριά με χαμηλότερο εισόδημα.

«Μπορεί να μην είναι ακριβώς όπως τη δεκαετία του 1970», λέει ο Luigi Speranza, επικεφαλής παγκόσμιος οικονομολόγος στο BNP Paribas Markets 360, «αλλά θα εξακολουθεί να δίνει την αίσθηση του στασιμοπληθωρισμού».

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities

Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς

Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια

Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη

Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο

Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen