Οι επενδυτές χρέους και νομίσματος «διάβαζαν» τις τουρκικές εκλογές αξιολογώντας ως υψηλές τις πιθανότητες νίκης της αντιπολίτευσης στον πρώτο γύρο. Μια τέτοια νίκη θα σήμαινε επιστροφή στην οικονομική ορθοδοξία, ακόμα κι αν ήταν κατανοητό ότι οι μακροοικονομικές προκλήσεις θα ήταν μνημειώδεις και η ενότητα της αντιπολίτευσης κάθε άλλο παρά εγγυημένη.

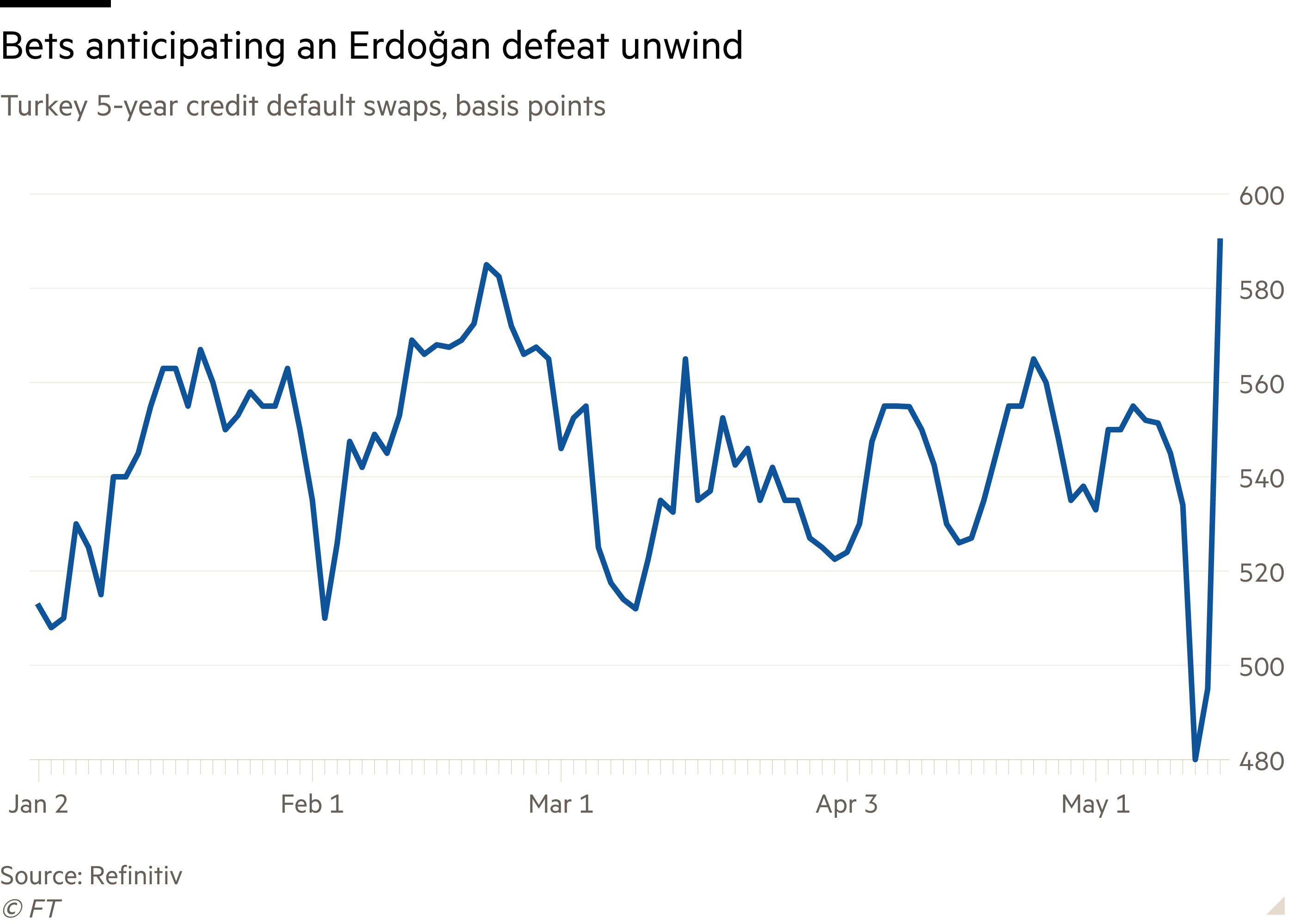

Tα πενταετή ασφάλιστρα κινδύνου έναντι χρεοκοπίας (CDS) -είδος ασφάλισης απέναντι στον κίνδυνο πτώχευσης επί του δημόσιου χρέους- είχαν κάνει ράλι για την Τουρκία, με αποτέλεσμα να υποχωρήσουν κατά 70 μονάδες βάσης ενόψει εκλογών, στις 480 μονάδες βάσης την περασμένη εβδομάδα. Και οι επενδυτές αγόραζαν τα ομόλογα πριν από το γεγονός. Τα ομόλογα σε εγχώριο νόμισμα τιμολογούσαν μεγάλες αυξήσεις επιτοκίων, εν αναμονή μιας κεντρικής τράπεζας ελεγχόμενης από την αντιπολίτευση, που θα ανταποκρινόταν περισσότερο στις πληθωριστικές προκλήσεις.

Όλα αυτά έχουν παρέλθει τώρα: οι εν λόγω συναλλαγές αποδιοργανώνονται, με τα CDS ξανά στις 605 μονάδες βάσης, ενώ οι προσδοκίες για αυξήσεις επιτοκίων αντιστρέφονται. Όχι μόνο δεν κέρδισε καθαρά η αντιπολίτευση, αλλά έχει αυξηθεί σημαντικά η πιθανότητα να κερδίσει ο πρόεδρος Ρετζέπ Ταγίπ Ερντογάν στον δεύτερο γύρο των εκλογών, με το κυβερνών Κόμμα Δικαιοσύνης και Ανάπτυξης (AKP) και τους συμμάχους του να βρίσκονται καθ' οδόν προς την εξασφάλιση πλειοψηφίας στην Τουρκική Εθνοσυνέλευση.

Θα υπάρξει ο πειρασμός να σκεφτεί κανείς πως καθώς ο Ερντογάν είναι πιο πιθανό να διατηρήσει τον έλεγχο, οι αγορές θα παραμείνουν στο προ εκλογών status quo.

Αυτό είναι απίθανο. Για τους επενδυτές, τα τελευταία χρόνια διατηρήθηκε υπό έλεγχο ο τουρκικός κίνδυνος, εν μέρει από τον συνδυασμό «χρηματοοικονομικής καταπίεσης» (financial repression) -ήτοι κυβερνητικός έλεγχος της εγχώριας αποταμίευσης σε δολάρια και των χρηματοοικονομικών ροών ούτως ώστε να διατηρηθεί σταθερή η λίρα- και πώλησης περιουσιακών στοιχείων όπως αποθεματικών. Και από την προσδοκία μιας αλλαγής κατεύθυνσης στην οικονομική πολιτική, κάποια στιγμή στη συνέχεια.

Ενώ η «χρηματοοικονομική καταπίεση» θα συνεχιστεί υπό τον Ερντογάν, τα περιθώρια ελιγμών στενεύουν μέρα με τη μέρα, καθώς κάθε μέτρο που επιβάλλει η κυβέρνηση έχει αρνητικό αντίκτυπο σε διαφορετικούς οικονομικούς παράγοντες. Ένα πρόγραμμα τραπεζικών καταθέσεων, για να παρέχει κίνητρο στους ντόπιους πελάτες να διατηρήσουν τις αποταμιεύσεις τους σε λίρες, για παράδειγμα, δημιουργεί μια μεγάλη δυνητική οφειλή στα δημόσια οικονομικά, όταν η λίρα υποτιμάται έναντι του δολαρίου (σ.σ. στις συγκεκριμένες καταθέσεις, το κράτος δεσμεύτηκε να καλύψει πιθανή απώλεια από τη διολίσθηση της λίρας).

Ομοίως, οι ισολογισμοί του κράτους και της κεντρικής τράπεζας έχουν συρρικνωθεί σε εξαιρετικά χαμηλά επίπεδα. Τα καθαρά συναλλαγματικά αποθέματα της τράπεζας κινούνται σε επίπεδα ανεπαρκή, για να καλυφθούν οι μεγάλες ανάγκες αναχρηματοδότησης της χώρας σε συνάλλαγμα.

Ομολογουμένως, οικονομολόγοι και παράγοντες της αγοράς επισημαίνουν εδώ και χρόνια τη μη βιωσιμότητα του τουρκικού οικονομικού μοντέλου, αλλά η ζημιά στον ισολογισμό δεν ήταν ποτέ τόσο βαθιά όσο σήμερα. Με άλλα λόγια, οι αρχικές συνθήκες δεν ήταν ποτέ τόσο αδύναμες σε σύγκριση με προηγούμενες κρίσεις.

Η έκταση των εσωτερικών και εξωτερικών ανισορροπιών είναι ακραία, με τον πληθωρισμό και τα εξωτερικά ελλείμματα να κινούνται εξίσου σε πολύ υψηλά επίπεδα. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών βρισκόταν στα 54 δισ. δολάρια σε 12μηνη βάση τον Μάρτιο, κοντά σε υψηλό δεκαετίας. Εν τω μεταξύ, ο πληθωρισμός, αν και επιβραδύνεται κάπως, εξακολουθεί να είναι πάνω από 40% σε επίπεδο έτους.

Η πολιτική αλλαγή θεωρούνταν αγωγός για μια στροφή στην οικονομική πολιτική. Ελλείψει αυτής, η στροφή θα πρέπει τώρα να προέλθει από το ίδιο το AKP. Δεν είναι αδύνατο. Ο Ερντογάν θα μπορούσε να έχει μια ιδεολογική επιφοίτηση στα οικονομικά. Ή ίσως, με μια πιο φρέσκια πλειοψηφία, θα μπορούσε να φτάσει στην πιο κοινότοπη συνειδητοποίηση ότι μόνη διέξοδος από την τρέχουσα οικονομική στενωπό είναι η ορθοδοξία.

Υπήρξαν στο παρελθόν σε καίριες οικονομικές θέσεις αξιωματούχοι φιλικοί προς την αγορά, αλλά είχαν βραχύβια θητεία ή εξουδετερώθηκαν από την προεδρική εξουσία.

Η Τουρκία είχε ισχυρούς οικονομικούς υποστηρικτές τα τελευταία χρόνια, κυρίως από τον Κόλπο -η Σαουδική Αραβία, για παράδειγμα, κατέθεσε 5 δισ. δολάρια στην τουρκική κεντρική τράπεζα τον Μάρτιο, καθώς η χώρα αντιμετώπιζε τις συνέπειες του τεράστιου σεισμού τον Φεβρουάριο. Αλλά ακόμη και οι πιστωτές του Κόλπου γίνονται πιο ευαίσθητοι ως προς την πιστοληπτική ικανότητα και πιο συντονισμένοι με τη δύσκολη οικονομική πραγματικότητα παγκοσμίως και εγχωρίως.

Η πραγματικότητα είναι ότι η ιστορία της οικονομικής διαχείρισης υπό το AKP ήταν μια ιστορία ανάπτυξης με κάθε κόστος, ανεξάρτητα από τις ανισορροπίες, και με έντονη εστίαση στις επόμενες εκλογές.

Αυτό σημαίνει πρακτικά ότι η χώρα θα συνεχίσει να βαδίζει στην άκρη του γκρεμού, μερικά βήματα πιο κοντά πια. Οι αγορές θα πρέπει να ανατιμολογήσουν αναλόγως, βλέποντας μια πιο σκοτεινή εικόνα για τις τουρκικές πιστώσεις και αξιολογώντας ως μεγαλύτερες τις πιθανότητες οικονομικού ατυχήματος.

* O Francesc Balcells είναι επικεφαλής επενδύσεων της FIM Partners στο χρέος αναδυόμενων αγορών.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Σύλληψη Κ. Φλώρου για τον ξυλοδαρμό του Β. Γραμμένου στη Βουλή

Σύλληψη Κ. Φλώρου για τον ξυλοδαρμό του Β. Γραμμένου στη Βουλή Ποια γραμμή δίνει τώρα ο SSM για τα τραπεζικά μερίσματα

Ποια γραμμή δίνει τώρα ο SSM για τα τραπεζικά μερίσματα Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών

Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Αντλεί 3 δισ. ευρώ ο ΟΔΔΗΧ με το 30ετές ομόλογο, απόδοση 4,15%

Αντλεί 3 δισ. ευρώ ο ΟΔΔΗΧ με το 30ετές ομόλογο, απόδοση 4,15% Επιτόκιο 3,69% στην έκδοση εξάμηνων εντόκων από τον ΟΔΔΗΧ

Επιτόκιο 3,69% στην έκδοση εξάμηνων εντόκων από τον ΟΔΔΗΧ Mytilineos: Προαναγγελία για dual listing στο Λονδίνο

Mytilineos: Προαναγγελία για dual listing στο Λονδίνο Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών

Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών