Το Μεγάλο, Όμορφο Νομοσχέδιο του προέδρου Ντόναλντ Τραμπ έγινε ο μεγάλος του υπέροχος νόμος την Παρασκευή.

Ο νόμος δημιουργεί μια αμφιλεγόμενη δυναμική χρέους: αναμένεται να προσθέσει 3 τρισ. με 4 τρισ. δολάρια στα ομοσπονδιακά ελλείμματα την επόμενη δεκαετία. Η αγορά αντέδρασε μετρημένα: η απόδοση του 10ετούς treasury αυξήθηκε κατά 10 μ.β. λίγο αφότου πέρασε το νομοσχέδιο.

Η οικονομία

Την Πέμπτη, τα στοιχεία που ανακοινώθηκαν για τις θέσεις εργασίας του Ιουνίου ήταν ισχυρότερα του αναμενόμενου: προστέθηκαν 147.000 νέες θέσεις εργασίας και η ανεργία υποχώρησε στο 4,1% από 4,2%.

Οι προσδοκίες για μείωση των επιτοκίων της Fed, όπως τις παρακολουθούν οι αγορές futures, αντέδρασαν: οι traders αναμένουν τώρα δυο μειώσεις επιτοκίων μέχρι το τέλος του έτους, έναντι τριών μειώσεων προηγουμένως. Οι πιθανότητες για μια μείωση τον Ιούλιο έκαναν «βουτιά» σε λιγότερο από 5% έναντι του 24%.

Αν, όμως, κοιτάξετε λίγο πιο προσεκτικά τα νούμερα για τις θέσεις εργασίας, η εικόνα είναι περισσότερο μια εικόνα συνέχειας παρά ενίσχυσης. Η συμμετοχή στο εργατικό δυναμικό σημείωσε μικρή υποχώρηση, διατηρώντας το πρόσφατο μοτίβο. Το σημαντικότερο, η ανάπτυξη των θέσεων εργασίας τον Ιούνιο είχε ως «οδηγό» τις κυβερνητικές θέσεις εργασίας και τον τομέα της υγείας, ενώ οι κυκλικές βιομηχανίες είχαν σημαντικά ισχνές επιδόσεις.

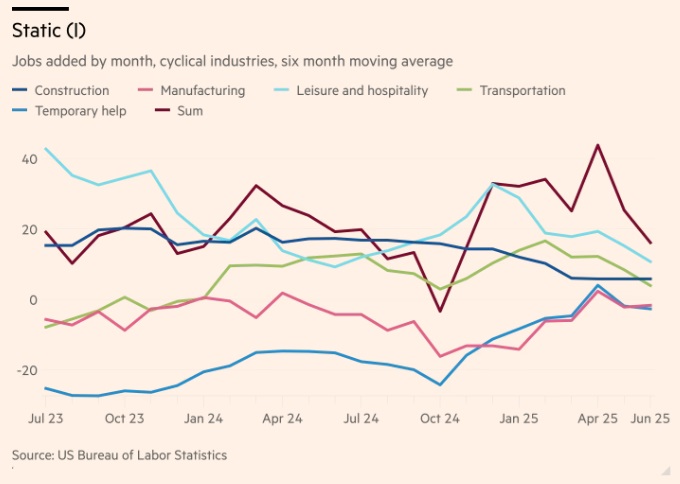

Τα μηνιαία στοιχεία για την απασχόληση είναι θορυβώδη· καλύτερα να εξετάζετε τους κυλιόμενους μέσους όρους. Αρχίστε με ένα καλάθι κυκλικών κλάδων (κατασκευές, μεταποίηση, αναψυχή και φιλοξενία, μεταφορές και προσωρινή βοήθεια).

Η προσωρινή βοήθεια και η μεταποίηση ήταν αρκετά αδύναμοι κλάδοι αλλά εμφανίζουν μια μικρή ανοδική τάση τώρα. Η φιλοξενία, οι μεταφορές και οι κατασκευές είναι θετικές αλλά κατεβάζουν ρυθμούς.

Αθροίζοντάς τα όλα (η σκούρο καφέ γραμμή παρακάτω) υπάρχει μια αξιοσημείωτη πρόσφατη επιβράδυνση –αλλά μόνο όταν συγκρίνεται με το άλμα στη δραστηριότητα στα τέλη του φθινοπώρου και την άνοιξη. Το τρέχον επίπεδο αύξησης των θέσεων εργασίας (περίπου 20.000 θέσεις μηνιαίως) συνάδει με αυτήν των τελευταίων ετών.

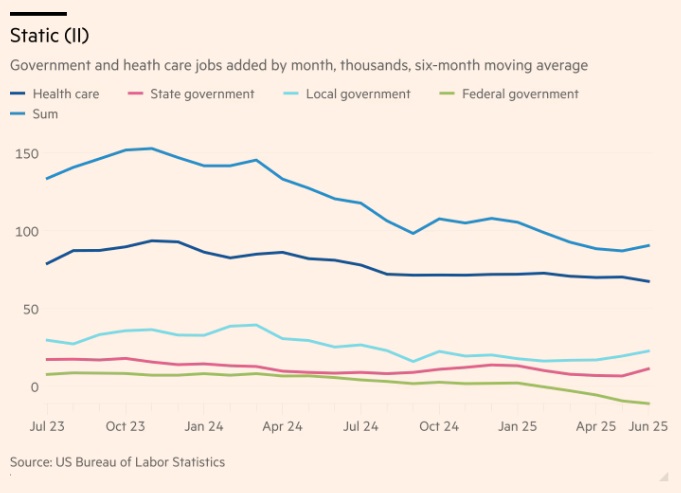

Στη μη κυκλική πλευρά τα πράγματα δεν διαφέρουν και πολύ. Το εργατικό δυναμικό της ομοσπονδιακής κυβέρνησης συρρικνώνεται φέτος, για λόγους που όλοι γνωρίζουμε· οι πολιτειακές και τοπικές κυβερνήσεις αυξάνονται σταδιακά· ο τομέας της υγείας είναι αμετάβλητος. Το σύνολο (με μεσαίο μπλε χρώμα παρακάτω) δείχνει, αν μη τι άλλο, μια ήπια πρόσφατη πτωτική τάση.

Όλα αυτά συνάδουν με όσα γνωρίζουμε από τους άλλους κύριους οικονομικούς δείκτες. Ταιριάζουν με τα αρκετά χαμηλά επίπεδα προσλήψεων, απολύσεων και παραιτήσεων, και με το γεγονός πως οι προσφάτως άνεργοι αρχίζουν να δυσκολεύονται περισσότερο να βρουν καινούρια δουλειά.

Τα εταιρικά κέρδη εξακολουθούν να αυξάνονται αξιοπρεπώς αλλά λιγότερο γρήγορα απ’ όσο έκαναν πριν από ένα ή δυο χρόνια. Τόσο ο ανιχνευτής GDPNow της Fed της Ατλάντα όσο και η πλειοψηφούσα γνώμη των οικονομολόγων θέλουν το ΑΕΠ του β’ τριμήνου να αναπτύσσεται με ρυθμό περίπου 2%, που πιθανόν είναι λίγο πιο πάνω από τη μακροπροθεσμη δυναμική της οικονομίας.

Η οικονομία, εν ολίγοις, φαίνεται να είναι σταθερή αλλά αρκετά στατική, εκτός από μια ήπια τάση επιβράδυνσης. Ποια θα είναι η επόμενη δοκιμασία; Η περίοδος ανακοίνωσης εταιρικών αποτελεσμάτων β’ τριμήνου, που ξεκινά την επόμενη εβδομάδα με τις τράπεζες.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation