Η Goldman Sachs αναθεωρεί ανοδικά την εκτίμησή της για το Χρηματιστήριο Αθηνών και θέτει πλέον τον στόχο του Γενικού Δείκτη στις 2.500 μονάδες σε ορίζοντα 12 μηνών, σε ένα περιβάλλον όπου, σύμφωνα με τη στρατηγική της, οι αναδυόμενες αγορές κινούνται κυρίως από τις αναβαθμίσεις κερδοφορίας και όχι από βελτίωση των αποτιμήσεων.

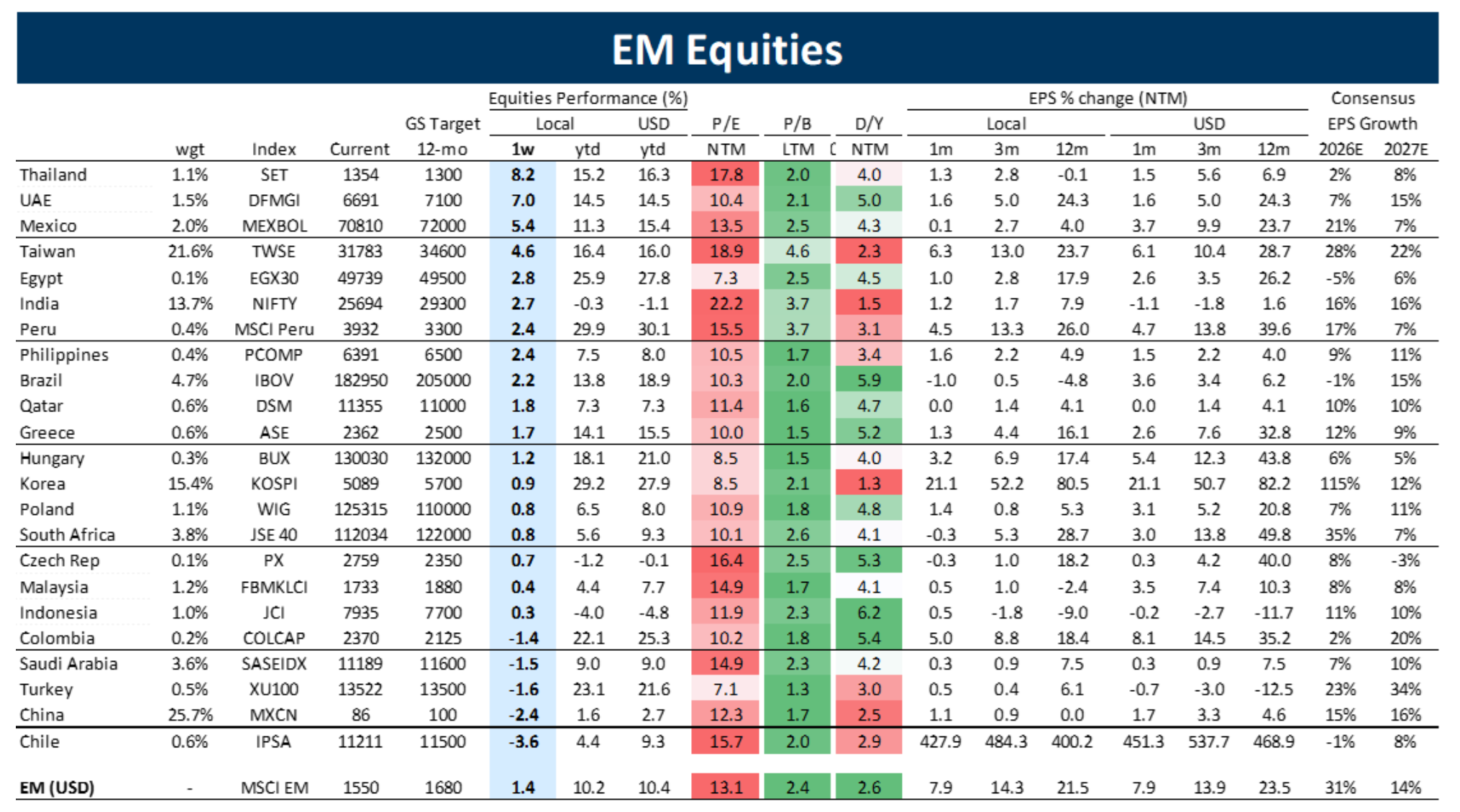

Η εικόνα της ελληνικής αγοράς, με βάση τον πιο πρόσφατο πίνακα, διαφοροποιείται σε σχέση με τις παλαιότερες εκτιμήσεις αλλά παραμένει χαμηλότερης αποτίμησης από τον μέσο όρο των αναδυόμενων αγορών.

Η Ελλάδα διαπραγματεύεται περίπου στις 10 φορές τα αναμενόμενα κέρδη, όταν ο μέσος όρος των EM βρίσκεται κοντά στις 13,5 φορές. Αντίστοιχα η αποτίμηση σε όρους λογιστικής αξίας βρίσκεται στη 1,5 φορά, χαμηλότερα από περίπου 2,3 φορές του δείκτη των αναδυόμενων αγορών, ενώ η μερισματική απόδοση διαμορφώνεται περίπου στο 5,2%, υπερδιπλάσια από το περίπου 2,6% του δείκτη βαρόμετρο των αναδυόμενων αγορών MSCI EM.

Στο σκέλος των αποδόσεων, η ελληνική αγορά εμφανίζει άνοδο περίπου 14,1% από την αρχή του έτους σε τοπικό νόμισμα και 15,5% σε δολάρια, τοποθετούμενη κοντά στο κέντρο της κατανομής των αγορών. Η βασική διαφοροποίηση προκύπτει από την κερδοφορία. Οι προβλέψεις δείχνουν αύξηση κερδών περίπου 31% σε δολάριο σε ορίζοντα δωδεκαμήνου, ποσοστό υψηλότερο από τον μέσο όρο των αναδυόμενων αγορών, που βρίσκεται κοντά στο 15%. Τα consensus στοιχεία τοποθετούν την αύξηση EPS στο 12% περίπου για το 2026 και 9% για το 2027.

Η μεταβολή αυτή είναι κρίσιμη σε σχέση με παλαιότερες εκτιμήσεις όπου η ελληνική αγορά εμφάνιζε πτώση κερδών. Πλέον καταγράφεται ως αγορά χαμηλότερης αποτίμησης αλλά θετικής δυναμικής κερδοφορίας. Σε σχέση με άλλες χώρες, αγορές με παρόμοιο πολλαπλάσιο όπως η Βραζιλία ή η Πολωνία εμφανίζουν ασθενέστερη αύξηση κερδών, ενώ αγορές με υψηλότερη ανάπτυξη όπως η Ινδία και η Ταϊβάν διαπραγματεύονται σε αισθητά υψηλότερα πολλαπλάσια.

Η Goldman Sachs επισημαίνει ότι οι αποδόσεις στις αναδυόμενες αγορές το 2026 θα καθοριστούν από την πορεία των εταιρικών αποτελεσμάτων και όχι από re-rating των πολλαπλασιαστών. Στο πλαίσιο αυτό η ελληνική αγορά καταγράφεται ως περίπτωση χαμηλότερης αποτίμησης από τον μέσο όρο αλλά με υψηλότερους προβλεπόμενους ρυθμούς αύξησης των κερδών, στοιχείο που ενσωματώνεται στη νέα τιμή στόχο των 2.500 μονάδων.