Η βελτίωση τιμών που παρατηρείται στην αγορά των ελληνικών κρατικών ομολόγων, εν μέσω προσδοκιών για την επιτυχή αξιολόγηση του Οκτώβριο, έχει περάσει και στα εταιρικά ομόλογα εισηγμένων υψηλής κεφαλαιοποίησης.

Η αποκλιμάκωση του λεγόμενου Country Risk, που ξεκίνησε τον Αύγουστο με την επικύρωση της συμφωνίας από την ελληνική Βουλή, επιταχύνθηκε με την ολοκλήρωση των εθνικών εκλογών και τον σχηματισμό κυβέρνησης, επαναφέροντας τα ελληνικά εταιρικά ομόλογα στο focus list διαχειριστών και επενδυτών.

Ιδιαίτερα για τους Έλληνες επενδυτές, το timing είναι πολύ σημαντικό καθώς η πρόσφατη χαλάρωση στο καθεστώς των capital controls επέτρεψε τη διεύρυνση των συναλλαγών επί τίτλων εξωτερικού (συμπεριλαμβανομένων των ομολόγων) που προηγουμένως είχαν εξαιρεθεί.

Συγκεκριμένα, ποσά που προέρχονται από πωλήσεις/εξαγορές ξένων τίτλων (όπως Αμοιβαία κεφάλαια εξωτερικού) μπορούν πλέον να χρησιμοποιηθούν για αγορές.

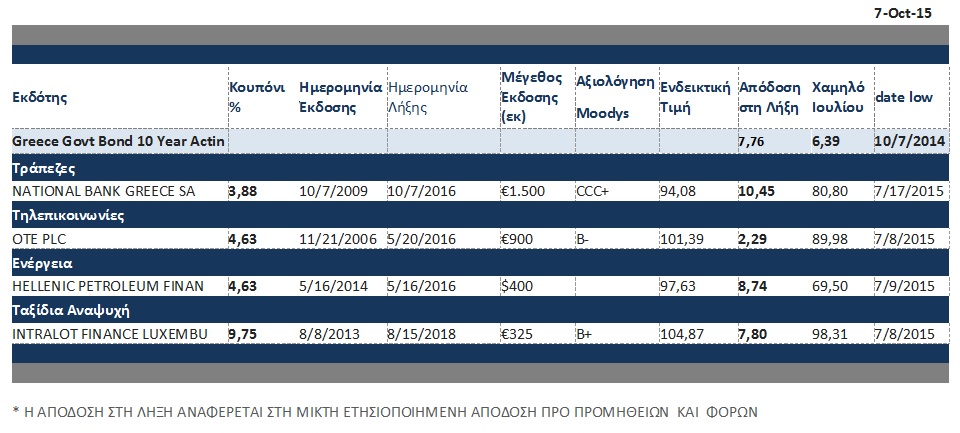

Σε αυτό το μήκος κύματος, η τελευταία περιοδική έκθεση για ομόλογα του Wealth Management της Eurocorp ΑΕΠΕΥ επικεντρώθηκε σε τέσσερις συντηρητικές ελληνικές επιλογές, βραχυπρόθεσμου χαρακτήρα.

Συγκεκριμένα οι τέσσερις βραχυπρόθεσμες προτάσεις της εταιρίας είναι:

Το ομόλογο του ΟΤΕ λήξης 5/2016 με κουπόνι 4,63%. Στις τρέχουσες τιμές προσφέρει απόδοση στη λήξη 2,3%, με διάρκεια μόλις 8 μηνών. Ο όμιλος έχει περίπου 1 δισ. ταμειακά διαθέσιμα που υπερκαλύπτουν την αποπληρωμή του συγκεκριμένου ομολόγου, αλλά έτσι και αλλιώς η εταιρεία έχει ενισχύσει σημαντικά τις ταμειακές της ροές, γεγονός που έχει οδηγήσει σε μείωση του δανεισμού της. Επιπλέον, στο παρελθόν, ο όμιλος έχει προχωρήσει σε επαναγορά της συγκεκριμένης έκδοσης, συνολικού ποσού 250 εκατ., δείχνοντας έμπρακτα την εμπιστοσύνη της. Ο βασικός μέτοχος του ΟΤΕ είναι η Deutsche Telecom, της οποίας ο βασικός μέτοχος είναι το Γερμανικό Δημόσιο.

Το εταιρικό ομόλογο της Intralot λήξης 2018 με κουπόνι 9,75% προσφέρει απόδοση στη λήξη 7,8%. Παρά την τριετή διάρκεια του ομολόγου, το συγκεκριμένο ομόλογο επιλέχθηκε καθώς η εταιρία έχει εξωστρεφή προσανατολισμό (πάνω από 90% των πωλήσεων προέρχεται εκτός Ελλάδας και με ικανοποιητική ορατότητα κερδοφορίας (οι υφιστάμενες συμβάσεις «καλύπτουν» τις πωλήσεις μέχρι το 2018). Το πιο ενδιαφέρον, όμως, είναι ότι το ομόλογο έχει δικαίωμα επαναγοράς (CALLABLE) από τον εκδότη του, τον Αύγουστο του 2016 στα 104,875.

Αν ενεργοποιηθεί η ανάκληση, τότε πρόκειται για μία επένδυση με ετησιοποιημένη απόδοση σχεδόν 8,20% για 10 μήνες. Οι πρόσφατες δηλώσεις του CEO για τα προβλήματα που παρατηρούνται από την παραμονή της εταιρία στο ΧΑ εντείνουν τις σκέψεις ότι η εταιρία μπορεί στο άμεσο διάστημα να επιχειρήσει ένα delisting και να επιδιώξει την εισαγωγή σε διεθνές χρηματιστήριο. Πιθανότατα, μία τέτοια κίνηση θα της επέτρεπε να προχωρήσει σε νέα έκδοσή ομολόγου με καλύτερους ορούς, για αντικατάσταση του συγκεκριμένου.

Το ομόλογο της Εθνικής Τράπεζας -Covered Bond- λήξης 10/2016 με κουπόνι 3,88% και απόδοση στη λήξη 10,5%, για λόγους seniority και ασφάλειάς του σε σχέση με τα σενάρια ανακεφαλαιοποίησης και bail in.

Η συγκεκριμένη έκδοση είναι «Καλυμμένο Ομόλογο», οπότε υποστηρίζεται η ασφάλειά του από μια ξεχωριστή ομάδα των δανείων που το δεσμεύουν. Σύμφωνα με την κοινοτική Οδηγία που ψηφίστηκε από την ελληνική Βουλή και θα ισχύσει από 1/1/2016, τα καλυμμένα ομόλογα αποτελούν μία από τις υψηλότερες βαθμίδες προστασίας σε περίπτωση εκκαθάρισης τράπεζας (bail in). Σε κάθε περίπτωση, τα επιλέξιμα χρεόγραφα, αν χρειαστεί να συμμετέχουν οι ομολογιούχοι στην ελληνική ανακεφαλαιοποίηση, αναμένεται να είναι τα μη εξασφαλισμένα ανώτερα ομόλογα (senior unsecured bonds) και όλα τα υποδεέστερα.

Το δολαριακό ομόλογο των Ελληνικών Πετρελαίων με κουπόνι 4,63% και απόδοση στη λήξη 8,7%, για το χρονικό διάστημα έως τον Μάιο 2016.

Πέραν του κοντινού διαστήματος, έχει ενδιαφέρον και η βελτίωση της πραγματικής χρηματοπιστωτικής εικόνας του εν λόγω ομίλου καθώς βρίσκεται σε μια ευνοϊκή συγκυρία, όπου η πτώση των διεθνών τιμών πετρελαίου σε συνδυασμό με την άνοδο του δολαρίου επέφερε σημαντική βελτίωση στα περιθώρια διύλισης.

Επίσης ευνοείται, πλέον, σε επίπεδο κερδοφορίας από την πλήρη λειτουργία του διυλιστηρίου της Ελευσίνας, αυξάνοντας την παραγωγή και ενισχύοντας την εξαγωγική δραστηριότητα, που φτάνει το 50% του συνολικού κύκλου εργασιών.

Η αύξηση στις ταμειακές ροές (110 εκατ. 1ου εξαμήνου 2015), υποστηριζόμενη από τα ισχυρά περιθώρια διύλισης, το αδύναμο ευρώ αλλά και τη μείωση δαπανών (capex), έχουν ήδη βελτιώσει τον ισολογισμό της εταιρείας. Καταλύτης παραμένει η πώληση της ΔΕΣΦΑ, που θα αποφέρει στον όμιλο ανάσα ρευστότητας (210 εκ.).

Στον συνημμένο πίνακα πέραν των βασικών χαρακτηριστικών των τεσσάρων ομολογιών εμφανίζονται και οι χαμηλές τιμές που σημειώθηκαν στη διάρκεια του Ιουλίου 2015, οπότε και το Country Risk ήταν στο ζενίθ.