Στη γλώσσα των αγορών, κάθε περιουσιακό στοιχείο που κατέχει ένας επενδυτής ανήκει, σε γενικές γραμμές, σε μία από δύο μεγάλες οικογένειες: τα hard και τα soft περιουσιακά στοιχεία.

Η διάκριση αυτή δεν είναι απλώς ακαδημαϊκή, καθορίζει τον τρόπο με τον οποίο ένα χαρτοφυλάκιο αντιδρά στον πληθωρισμό, στις κρίσεις ρευστότητας, στις γεωπολιτικές αναταράξεις και στους μακροχρόνιους οικονομικούς κύκλους.

Η κατανόηση της διαφοράς τους αποτελεί θεμέλιο λίθο για κάθε επενδυτή που επιδιώκει ανθεκτικότητα και μακροπρόθεσμη ανάπτυξη κεφαλαίου.

Τι είναι τα hard περιουσιακά στοιχεία

Τα σκληρά περιουσιακά στοιχεία είναι φυσικά, απτά αγαθά με εγγενή αξία, ανεξάρτητη από οποιαδήποτε εκδίδουσα αρχή. Η αξία τους πηγάζει από τις υλικές τους ιδιότητες, τη σπανιότητα και τη χρησιμότητά τους.

Δεν μπορούν να «τυπωθούν» ή να δημιουργηθούν αυθαίρετα, σε αντίθεση με το χαρτονόμισμα ή τις ψηφιακές καταχωρίσεις. Στην κατηγορία αυτή εντάσσονται τα πολύτιμα μέταλλα (χρυσός, άργυρος, λευκόχρυσος, παλλάδιο), τα ακίνητα (κατοικίες, εμπορικά, βιομηχανικά, γη), τα ενεργειακά προϊόντα (αργό πετρέλαιο, φυσικό αέριο), τα αγροτικά περιουσιακά στοιχεία (καλλιεργήσιμη γη, ξυλεία, σιτηρά), τα βιομηχανικά μέταλλα (χαλκός, αλουμίνιο, λίθιο) και συλλεκτικά είδη όπως έργα τέχνης, κρασί και κλασικά αυτοκίνητα.

Το βασικό τους πλεονέκτημα είναι η λειτουργία τους ως αντιστάθμισμα έναντι του πληθωρισμού και ως «ασφαλές καταφύγιο» σε περιόδους γεωπολιτικής ή χρηματοπιστωτικής αναταραχής.

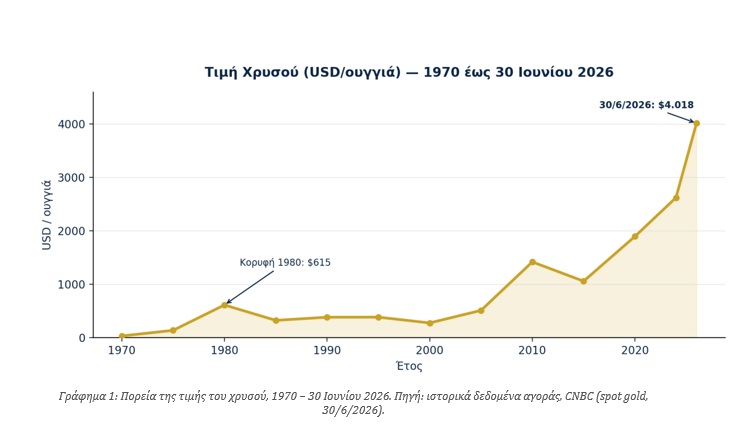

Ο χρυσός αποτελεί το χαρακτηριστικότερο παράδειγμα: από τα 35 δολάρια ανά ουγγιά το 1971, όταν κατέρρευσε το σύστημα Bretton Woods, έφθασε πάνω από τα 4.000 δολάρια στις 30 Ιουνίου 2026 — μια αύξηση περίπου 115 φορές, ξεπερνώντας διαχρονικά τον πληθωρισμό.

Το μειονέκτημα των σκληρών περιουσιακών στοιχείων είναι το κόστος αποθήκευσης και ασφάλισης, η χαμηλότερη ρευστότητα (ειδικά στα ακίνητα) και η απουσία εισοδήματος από μερίσματα στα πολύτιμα μέταλλα.

Τι είναι τα soft περιουσιακά στοιχεία

Τα μαλακά περιουσιακά στοιχεία, αντιθέτως, είναι χρηματοοικονομικά, άυλα ή συμβατικά περιουσιακά στοιχεία, των οποίων η αξία απορρέει από νομικά δικαιώματα, αναμενόμενες ταμειακές ροές ή τη συλλογική εμπιστοσύνη της αγοράς και όχι από κάποια υλική υπόσταση. Περιλαμβάνουν μετοχές, ομόλογα, μετρητά, παράγωγα προϊόντα, διανοητική ιδιοκτησία (διπλώματα ευρεσιτεχνίας, εμπορικά σήματα) και, πλέον, κρυπτονομίσματα.

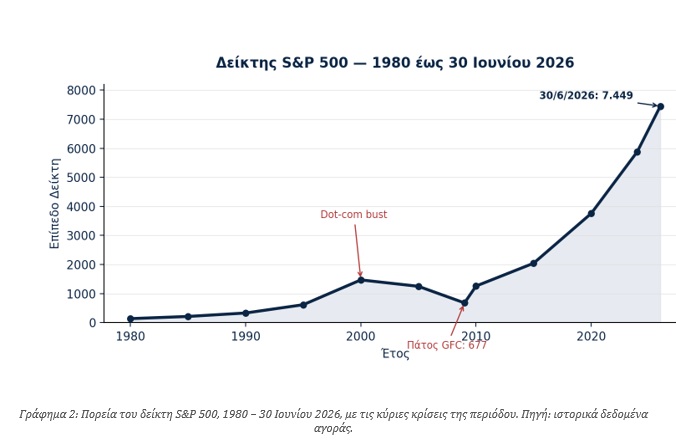

Το ισχυρότερο επιχείρημα υπέρ των soft περιουσιακών στοιχείων είναι η ιστορική τους απόδοση. Ο δείκτης S&P 500 έχει αποφέρει κατά μέσο όρο περίπου 10,9% ετησίως την τελευταία περίπου 30ετία (έως τις 30 Ιουνίου 2026) — τη μεγαλύτερη μακροπρόθεσμη απόδοση μεταξύ όλων των βασικών κατηγοριών περιουσιακών στοιχείων.

Μια επένδυση 10.000 δολαρίων στον S&P 500 το 1994, με επανεπένδυση μερισμάτων, θα άξιζε περίπου 290.000 δολάρια στις 30 Ιουνίου 2026, δηλαδή απόδοση περίπου 29 φορές το αρχικό κεφάλαιο. Τα soft περιουσιακά στοιχεία προσφέρουν επίσης υψηλότερη ρευστότητα, χαμηλότερο κόστος συναλλαγών και ευκολότερη διαφοροποίηση μέσω αμοιβαίων κεφαλαίων και ETF.

Το βασικό τους μειονέκτημα είναι ότι δεν διαθέτουν εγγενή υλική αξία και μπορούν, θεωρητικά, να μηδενιστούν — όπως συνέβη σε περιπτώσεις όπως η Enron ή η Lehman Brothers. Επιπλέον, τείνουν να συσχετίζονται ισχυρά μεταξύ τους σε περιόδους κρίσης, μειώνοντας το όφελος της διαφοροποίησης ακριβώς όταν αυτή χρειάζεται περισσότερο.

Σύγκριση αποδόσεων: ποιος κερδίζει σε βάθος ~30ετίας;

Αν συγκρίνουμε τις ενδεικτικές ετησιοποιημένες αποδόσεις (CAGR) των βασικών κατηγοριών περιουσιακών στοιχείων για την περίοδο περίπου 1994 – 30 Ιουνίου 2026, ο S&P 500 ξεχωρίζει με απόδοση περίπου 10,9% ετησίως, ακολουθούμενος από τον χρυσό με περίπου 7,5% και τα ακίνητα με περίπου 5,5%.

Τα εταιρικά ομόλογα κινήθηκαν γύρω στο 4,2%, τα κρατικά ομόλογα ΗΠΑ στο 2,8%, ενώ τα μετρητά, μετά την αφαίρεση του πληθωρισμού, κατέγραψαν οριακά αρνητική πραγματική απόδοση.

Τα νούμερα αυτά είναι ενδεικτικά, δεν περιλαμβάνουν προμήθειες, φόρους ή αναπροσαρμογή για τον πληθωρισμό, ωστόσο απεικονίζουν καθαρά τη βασική λογική: οι μετοχές οδηγούν σε ονομαστικές αποδόσεις, αλλά τα hard περιουσιακά στοιχεία προσφέρουν κρίσιμη προστασία και διαφοροποίηση.

Συσχέτιση και η λογική της διαφοροποίησης

Η συσχέτιση μετρά πώς κινούνται δύο περιουσιακά στοιχεία μεταξύ τους: Συντελεστής συσχέτισης με τιμή +1,0 σημαίνει τέλεια ταυτόχρονη κίνηση, -1,0 τέλεια αντίστροφη κίνηση, ενώ το 0 υποδηλώνει απουσία συσχέτισης.

Ο συνδυασμός περιουσιακών στοιχείων με χαμηλή ή αρνητική συσχέτιση μειώνει τη συνολική μεταβλητότητα ενός χαρτοφυλακίου — αυτή είναι, εν συντομία, η ουσία της Σύγχρονης Θεωρίας Χαρτοφυλακίου. Ο χρυσός, για παράδειγμα, εμφανίζει ιστορικά σχεδόν μηδενική έως ελαφρώς αρνητική συσχέτιση με τις μετοχές, γεγονός που τον καθιστά ισχυρό εργαλείο διαφοροποίησης.

Τα ακίνητα, αντίθετα, εμφανίζουν μέτρια θετική συσχέτιση με τις μετοχές, καθώς και τα δύο επηρεάζονται από τον οικονομικό κύκλο και τα επιτόκια.

Στην πράξη, η κατανομή ενός χαρτοφυλακίου εξαρτάται από τον επενδυτικό ορίζοντα, την ηλικία, την ανοχή κινδύνου και τις ανάγκες ρευστότητας. Ένα συντηρητικό προφίλ μπορεί να στοχεύει σε 20% μετοχές, 50% ομόλογα και 20% σκληρά περιουσιακά στοιχεία, ενώ ένα επιθετικό προφίλ ανάπτυξης μπορεί να φθάνει σε 75-80% μετοχές.

Το γνωστό «All-Weather» χαρτοφυλάκιο, με έμπνευση από τη φιλοσοφία του Ray Dalio, συνδυάζει ισορροπημένα μετοχές, ομόλογα, χρυσό και εμπορεύματα ώστε να αντέχει σε διαφορετικά μακροοικονομικά περιβάλλοντα.

Βασικοί κίνδυνοι που πρέπει να γνωρίζει κάθε επενδυτής

- Κίνδυνος πληθωρισμού: διαβρώνει τις πραγματικές αποδόσεις ομολόγων και μετρητών· τα σκληρά περιουσιακά στοιχεία και οι μετοχές αποτελούν τα βασικά αντισταθμίσματα σε βάθος χρόνου.

- Κίνδυνος ρευστότητας: τα ακίνητα και τα συλλεκτικά είδη μπορεί να χρειαστούν μήνες για να πωληθούν, ενώ σε περιόδους κρίσης ακόμη και κανονικά ρευστά περιουσιακά στοιχεία μπορεί να «παγώσουν».

- Γεωπολιτικός κίνδυνος: το πετρέλαιο, ο χρυσός και οι αναδυόμενες αγορές είναι ιδιαίτερα ευαίσθητα σε πολέμους, κυρώσεις και πολιτική αστάθεια.

- Κανονιστικός κίνδυνος: οι κυβερνήσεις μπορούν να φορολογήσουν, να περιορίσουν ή να ρυθμίσουν διαφορετικές κατηγορίες περιουσιακών στοιχείων, με πιο πρόσφατο παράδειγμα την εξελισσόμενη ρύθμιση των κρυπτονομισμάτων.

- Κίνδυνος συγκέντρωσης: η υπερβολική έκθεση σε μία μόνο κατηγορία, όσο ελκυστική κι αν φαίνεται, εκθέτει τον επενδυτή σε σοβαρές πτώσεις αξίας.

Συμπέρασμα

Τα σκληρά και τα μαλακά περιουσιακά στοιχεία δεν αποτελούν ανταγωνιστικές επιλογές, αλλά συμπληρωματικά δομικά στοιχεία ενός καλά σχεδιασμένου χαρτοφυλακίου. Τα hard περιουσιακά στοιχεία προστατεύουν τον πλούτο σε περιόδους πληθωρισμού, νομισματικών κρίσεων και γεωπολιτικών κλυδωνισμών.

Τα soft περιουσιακά στοιχεία, και ιδιαίτερα οι μετοχές, παράγουν ανώτερες μακροπρόθεσμες αποδόσεις μέσω της δύναμης της κεφαλαιοποίησης. Ο χρυσός και τα ομόλογα ποιότητας λειτουργούν ως ισχυροί διαφοροποιητές λόγω της χαμηλής ή αρνητικής συσχέτισής τους με τις μετοχές, ενώ τα ακίνητα συνδυάζουν μοναδικά τη σταθερότητα ενός σκληρού περιουσιακού στοιχείου με εισοδηματικά χαρακτηριστικά.

Καμία μεμονωμένη κατηγορία δεν κυριαρχεί σε κάθε περιβάλλον αγοράς. Ο ορίζοντας επένδυσης, η ανοχή κινδύνου και οι ανάγκες ρευστότητας του κάθε επενδυτή θα πρέπει να καθορίζουν την τελική κατανομή.

Η ιστορία των αγορών, ωστόσο, καταδεικνύει σταθερά ότι ένα διαφοροποιημένο χαρτοφυλάκιο hard + soft περιουσιακών στοιχείων, με περιοδική αναπροσαρμογή, ανταμείβει τον πειθαρχημένο, μακροπρόθεσμο επενδυτή στη βάση σχέσης κινδύνου-απόδοσης καλύτερα από οποιοδήποτε άλλο χαρτοφυλάκιο που είναι συγκεντρωμένο σε μία ή δύο κατηγορίες περιουσιακών στοιχείων.

Το παρόν άρθρο έχει ενημερωτικό και εκπαιδευτικό χαρακτήρα και δεν αποτελεί επενδυτική, φορολογική ή νομική συμβουλή. Τα στοιχεία είναι ενδεικτικά, βασίζονται σε δημόσια διαθέσιμα ιστορικά δεδομένα και δεν εγγυώνται μελλοντικές αποδόσεις. Πριν από κάθε επενδυτική απόφαση, συμβουλευτείτε πιστοποιημένο επενδυτικό σύμβουλο.