Διαρκή παρουσία στις αγορές επιδιώκει για το 2021 ο Οργανισμός Διαχείρισης Δημοσίου Χρέους ο οποίος ανακοίνωσε δύο εναλλακτικά σενάρια άντλησης φρέσκου χρήματος από 8 έως 12 δισ. ευρώ.

Το ακριβές ύψος των νέων εκδόσεων χρέους θα εξαρτηθεί αφενός από τις συνθήκες που θα επικρατούν στις αγορές και αφετέρου εάν προχωρήσει το σενάριο περιορισμού του στοκ των εντόκων γραμματίων ή το σενάριο ενδεχόμενων πρόωρων αποπληρωμών χρέους σε ιδιώτες πιστωτές , το ΔΝΤ και τον ESM.

Οι αποδόσεις των ελληνικών ομολόγων βρίσκονται σε ιστορικά χαμηλά επίπεδα με το δημόσιο να δανείζεται με αρνητικά επιτόκια στις τελευταίες εκδόσεις εντόκων γραμματίων. Στις 30 Δεκεμβρίου θα διενεργηθεί η τελευταία για φέτος έκδοση εντόκων γραμματίων εξάμηνης διάρκειας, ρίχνοντας αυλαία σε μια χρονιά η οποία ξεκίνησε με συνθήκες κανονικότητας, τις οποίες η επέλαση της πανδημίας μετέτρεψε σε μία έκρηξη κόστους δανεισμού του ελληνικού δημοσίου πριν η ΕΚΤ απλώσει το ομπρέλα προστασίας στην απρόσκοπτη χρηματοδότηση όλων των κρατών της ευρωζώνης.

Η διαρκής αγορά ομολόγων από την ΕΚΤ και οι πρόσφατες αποφάσεις επέκτασης του έκτακτου προγράμματος αγορών τίτλων έως 1,850 τρισ. ευρώ ( και βλέπουμε) έως τον Μάρτιο του 2022 (και βλέπουμε) οδήγησε τις αποδόσεις των τίτλων της ευρωζώνης στο ναδίρ με το ελληνικό δημόσιο να δανείζεται για πρώτη φορά στην ιστορία του για ένα χρόνο με αρνητικό επιτόκιο ( -0,24% στην τελευταία δημοπρασία).

Κάπως έτσι, το ελληνικό δημόσιο δανείστηκε φέτος πέντε φορές από τις αγορές με τρεις νέες σειρές ομολόγων , 7ετούς , 10ετούς και 15ετούς διάρκειας και δύο επανεκδόσεις (10 και15 ετών) συνολικά 12 δισ. ευρώ με τους επενδυτές να κάνουν «προσφορές» 77 δισ. ευρώ.

Το κόστος δανεισμού του ελληνικού δημοσίου περιορίστηκε στο ιστορικό χαμηλό του 1,152%για τη 15ετία το χαμηλότερο το οποίο καταγράφηκε ποτέ σε οποιαδήποτε έκδοση χρέους από το ελληνικό δημόσιο. Κόντρα στη «μιζέρια» της οικονομίας με φόντο την πανδημία, η Moody’s προχώρησε μάλιστα σε αναβάθμιση της πιστοληπτικής ικανότητας της ελληνικής οικονομίας στο Βa3 από Β1 τον περασμένο μήνα.

Οι ευνοϊκές συνθήκες χρηματοδότησης αναμένεται να διατηρηθούν και το 2021 , εφόσον δεν μεσολαβήσουν νέες μεγάλου βεληνεκούς αρνητικές εκπλήξεις…

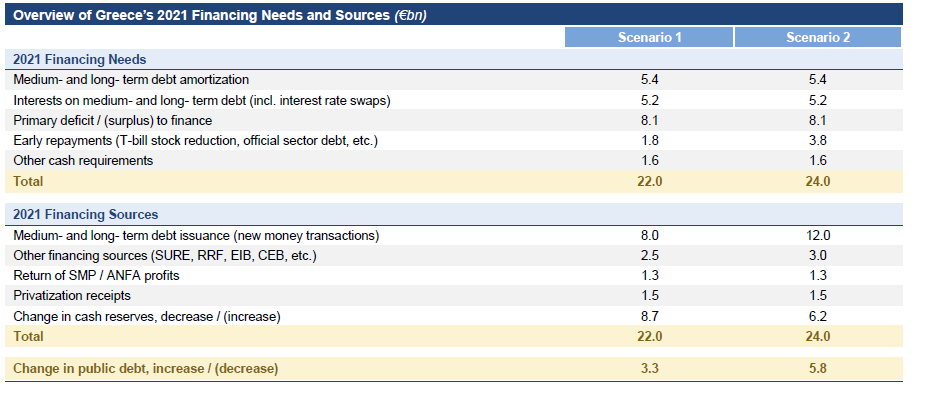

Τα δυο σενάρια

Για να επιτευχθεί ο στόχος υπάρχουν δυο σενάρια τα οποία εξαρτώνται από το ποσό χρέους που θα αποπληρωθεί πρόωρα:

- Εστιάζει στη μείωση των εντόκων γραμματίων μέσω της έκδοσης επιπλέον ομολόγων, ενώ

- στο δεύτερο σενάριο λαμβάνει υπόψη επιπλέον πρόωρες αποπληρωμές χρέους προς τον επίσημο ή τον ιδιωτικό τομέα. Το τελικό ποσό θα εξαρτηθεί από τις συνθήκες της αγοράς.

Οι χρηματοδοτικές ανάγκες

Στα δύο εναλλακτικά σενάρια του ΟΔΔΗΧ για το 2021 , οι χρηματοδοτικές ανάγκες και οι πηγές κάλυψής τους αναλύονται ως εξής:

- Απόσβεση μεσο-μακροπρόθεσμου χρέους: 5,4 δισ. ευρώ

- Πληρωμές τόκων χρέους (περιλ. swaps): 5,2 δισ. ευρώ

- Χρηματοδότηση ελλείμματος: 8,1 δισ. ευρώ

- Πρόωρες πληρωμές (μείωση εντόκων, χρέος επίσημου τομέα): 1,8 στο πρώτο σενάριο, 3,8 δισ. ευρώ στο δεύτερο σενάριο

- Άλλες απαιτήσεις για μετρητά: 1,6 δισ. ευρώ

Σύνολο: 22 δισ. στο πρώτο σενάριο και 24 στο δεύτερο σενάριο

Χρηματοδοτικές πηγές

- Εκδόσεις ομολόγων: 8 δισ. ευρώ στο πρώτο σενάριο και 12 δισ. ευρώ στο δεύτερο σενάριο

- Άλλες πηγές (Sure, RRF, EIB): 2,5 δισ. ευρώ στο πρώτο σενάριο και 3 δισ. ευρώ στο δεύτερο σενάριο

- Επιστροφή κερδών από ελληνικά ομόλογα (SMP/ANFA): 1,3 δισ. ευρώ

- Εσοδα ιδιωτικοποιήσεων: 1,5 δισ. ευρώ

- Αλλαγή στα ταμειακά διαθέσιμα: 8,7 δισ. ευρώ στο πρώτο σενάριο και 6,2 δισ. στο δεύτερο σενάριο

Σύνολο: 22 δισ. ευρώ στο πρώτο σενάριο και 24 δισ. ευρώ στο δεύτερο σενάριο

* Δείτε αναλυτικά την παρουσίαση του ΟΔΔΗΧ για τη χρηματοδότηση του Δημοσίου το 2021 στη δεξιά στήλη "Συνοδευτικό Υλικό".