Σε… χρονιά αναμονής εξελίσσεται το 2022 για την ασφαλιστική βιομηχανία, με την παραγωγή του κλάδου να λιμνάζει στα ίδια περίπου επίπεδα σε σύγκριση με τα περυσινά, τα περιθώρια κέρδους των εταιρειών να δοκιμάζονται και τις όποιες θεσμικές μεταρρυθμίσεις να μεταφέρονται στην επόμενη κυβέρνηση, όποια κι αν είναι αυτή.

«Ο κλάδος μας πέρασε τη δεκαετή κρίση, την πανδημία και τώρα τον πόλεμο επιδεικνύοντας αξιοσημείωτη σταθερότητα, με τους δείκτες κεφαλαιακής επάρκειας να υπερβαίνουν κατά πολύ τις υψηλές εποπτικές απαιτήσεις του Solvency II» σημείωσε ο πρόεδρος της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ) κ. Αλέξανδρος Σαρρηγεωργίου στα πλαίσια του πρόσφατου διεθνούς συνεδρίου της Ύδρας, συμπληρώνοντας μεταξύ άλλων, ότι θα πρέπει:

- Να περιοριστεί η εποπτική γραφειοκρατία, η οποία από χρόνο σε χρόνο αναγκάζει τις εταιρείες να ξοδεύουν πολύ χρόνο και χρήμα

- Να προχωρήσουν θεσμικές μεταρρυθμίσεις προκειμένου οι ασφαλιστικές εταιρείες, όχι να αντικαταστήσουν το κράτος, αλλά να το βοηθήσουν σε τομείς που αυτό δεν γνωρίζει.

Όπως όμως δείχνουν τα πράγματα, κυβερνητικές πρωτοβουλίες που θα συνεπάγονταν φοροαπαλλαγές δεν θα πρέπει να αναμένονται στο ορατό μέλλον, καθώς ένα τέτοιο μέτρο θεωρείται πολύ δύσκολο να «περάσει» σε περιβάλλον έντονων πληθωριστικών πιέσεων και εκτίναξης του ενεργειακού κόστους.

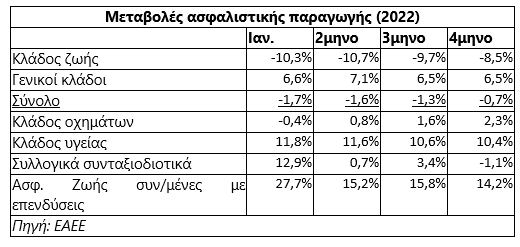

Σε επίπεδο επιδόσεων, με βάση τα στοιχεία της ΕΑΕΕ, η παραγωγή του πρώτου φετινού τετραμήνου (βλέπε στοιχεία παρατιθέμενου πίνακα) κινήθηκε στα αντίστοιχα περυσινά επίπεδα -με δεδομένο ότι η συγκεκριμένη επίδοση ως ποσοστό του ΑΕΠ κατατάσσει την Ελλάδα στη χαμηλότερη ευρωπαϊκή θέση- με βασικότερα στοιχεία:

- Την ανάκαμψη που παρατηρείται στον κλάδο οχημάτων μετά από πολυετή πτωτική πορεία. Ειδικότερα, η φετινή παραγωγή ξεκινώντας από το -0,4% του Ιανουαρίου, συνέχισε με +2,3% το Φεβρουάριο, με +3% το Μάρτιο και με +4,3% τον Απρίλιο, για να κλείσει στο τετράμηνο με +2,3%.

- Τη συνέχιση της διψήφιας ποσοστιαίας αύξησης στον κλάδο της υγείας (εμπεριέχεται σε σημαντικό βαθμό και άνοδος τιμολογίων).

- Την «κόπωση» στην παραγωγή των προϊόντων ζωής, λόγω και του επηρεασμού των νοικοκυριών από την πληθωριστική έξαρση, αλλά και από τις αναταράξεις στις διεθνείς αγορές.

Πέραν ωστόσο από τη στασιμότητα της παραγωγής, οι ασφαλιστικές εταιρείες θα κληθούν φέτος να αντιμετωπίσουν και έμμεσες προκλήσεις, προερχόμενες από το ευρύτερο οικονομικό τους περιβάλλον.

Πρώτον, η άνοδος του πληθωρισμού έχει αυξήσει το κόστος των αποζημιώσεων σε μια σειρά γενικών κλάδων, όπως το αυτοκίνητο, οι κατοικίες, κ.λπ. και

δεύτερον, με δεδομένο ότι οι επενδύσεις των ασφαλιστικών εταιρειών είναι επικεντρωμένες κατά κύριο λόγο (άμεσα, αλλά και έμμεσα μέσω αμοιβαίων κεφαλαίων) σε ομολογιακούς τίτλους, η αύξηση των επιτοκίων επηρεάζει πτωτικά τις αξίες των τίτλων που δεν προορίζονται για «διακράτηση στη λήξη» αλλά αντίθετα εντάσσονται στο τρέχον χαρτοφυλάκιο των εταιρειών.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία