Σε ειδικό webinar για την Ελλάδα, οι Federico Barriga Salazar, Head of W. Europe Sovereign Ratings, και Jan Friederich, Head of EMEA Sovereign Ratings, εξήγησαν την κατάσταση για την Ελλάδα και γιατί προχώρησαν σε αναβάθμιση, τις προηγούμενες ημέρες, της χώρας σε καθεστώς επενδυτικής βαθμίδας ΒΒΒ- από ΒΒ+ με σταθερές προοπτικές. Tο σταθερό Outlook σημαίνει μικρές πιθανότητες αλλαγής τα επόμενα δύο έτη.

Για τα επόμενα έτη, ο Jan Friederich επισήμανε ότι εκτιμά πως ο λόγος χρέος προς ΑΕΠ θα παραμείνει σε έντονα πτωτική τροχιά, χάρη στην ισχυρή ονομαστική ανάπτυξη, την υπερεκτέλεση του προϋπολογισμού, τα πρωτογενή πλεονάσματα και την ευνοϊκή δομή του χρέους. Επίσης, θεωρεί ότι τα ρίσκα πολιτικής είναι σχετικά χαμηλά, με σταθερό πολιτικό πλαίσιο και δημοσιονομική πειθαρχία.

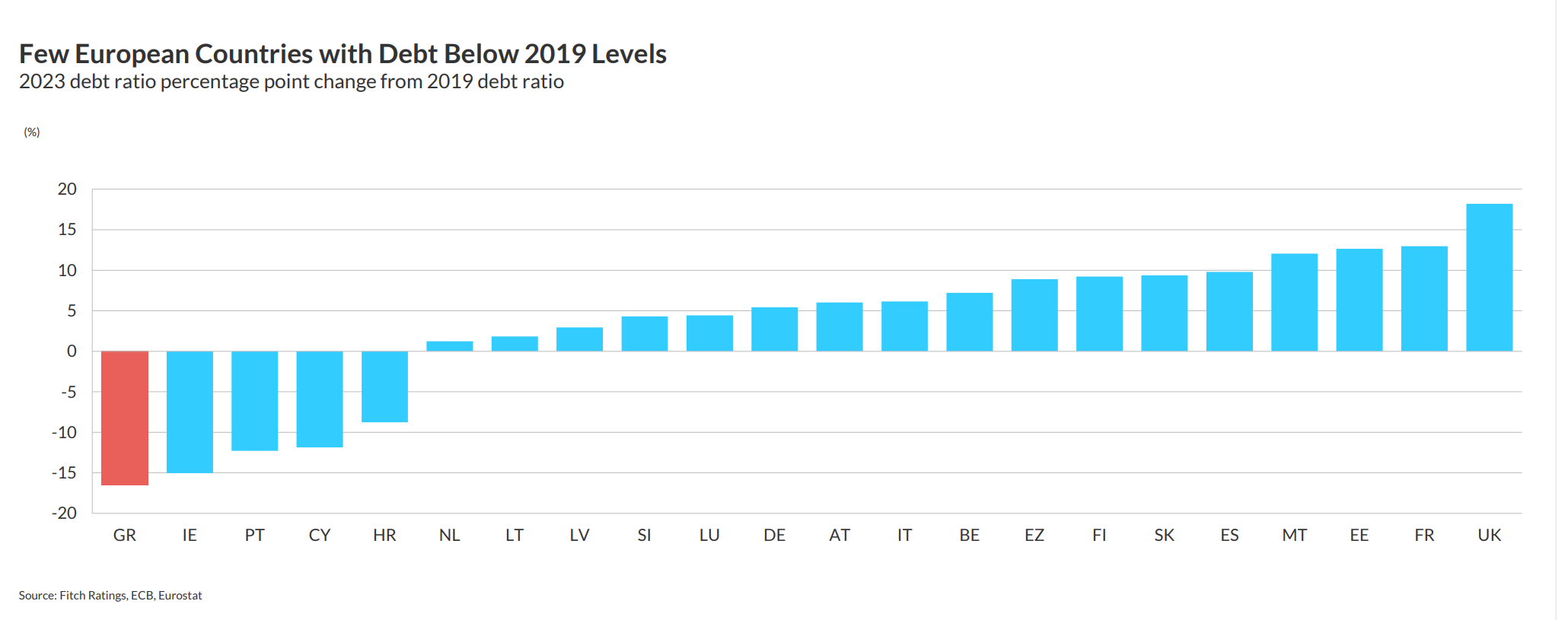

Προβλέπει ότι ο δείκτης του χρέους θα υποχωρήσει στο 160,8% εφέτος και στο 141,2% το 2027 από 171,4% το 2022. Η αναμενόμενη μείωση κατά 65 ποσοστιαίες μονάδες από τα υψηλά του 205% εντός πανδημίας είναι μεταξύ των καλύτερων επιδόσεων χώρας που αξιολογεί η Fitch, αν και ο δείκτης αναμένεται να παραμείνει σε σχεδόν τριπλάσια επίπεδα από αυτά των χωρών με αξιολόγηση ΒΒΒ. Παράγοντες που μετριάζουν το βάρος, όπως τα χαμηλά κόστη εξυπηρέτησης, οι μακρινές περίοδοι ωρίμανσης και το σημαντικό μαξιλάρι ρευστότητας μειώνουν τα ρίσκα για τα δημόσια οικονομικά.

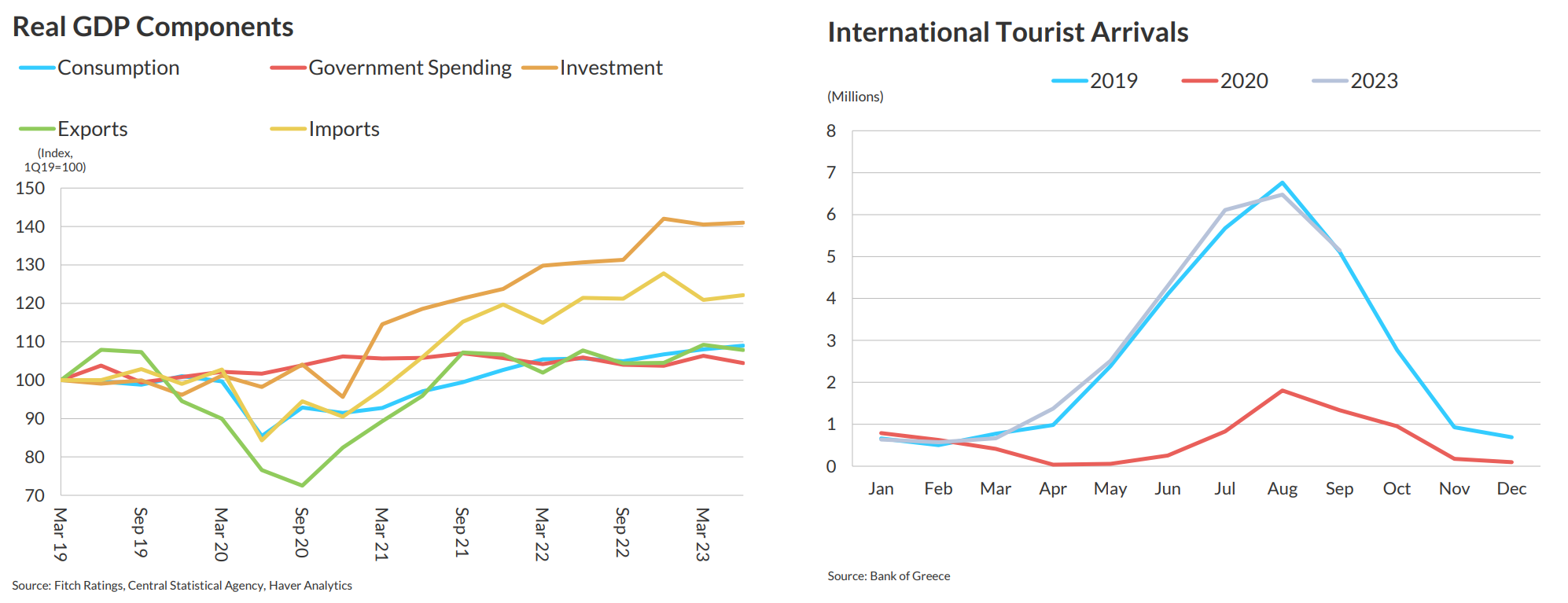

Η Fitch προβλέπει πλέον ανάπτυξη 2,4% το 2023, σε μια μικρή ανοδική αναθεώρηση από την τελευταία αξιολόγηση. Αυτό αντανακλά καλύτερη του αναμενόμενου τροχιά στην κατανάλωση τα τελευταία τρίμηνα, καθώς και την προσδοκία για διατήρηση ισχυρών επενδύσεων.

Ο οίκος αναμένει ότι η ανάπτυξη θα διατηρηθεί σε παρόμοια επίπεδα 2% με 2,5% (μέσο όρο 2,4%) τη διετία 2024-2025, με βοήθειες από τον χαμηλότερο πληθωρισμό, τη συνεχιζόμενη απορρόφηση κοινοτικών κονδυλίων και βελτιωμένη οικονομική εμπιστοσύνη. Τα ρίσκα σχετίζονται κυρίως με εξωγενείς εξελίξεις, αν και η Ελλάδα έχει αποδειχθεί ανθεκτική στη μείωση της ζήτησης από βασικούς εμπορικούς εταίρους, χάρη και στις ισχυρές επιδόσεις από τους κλάδους των υπηρεσιών.

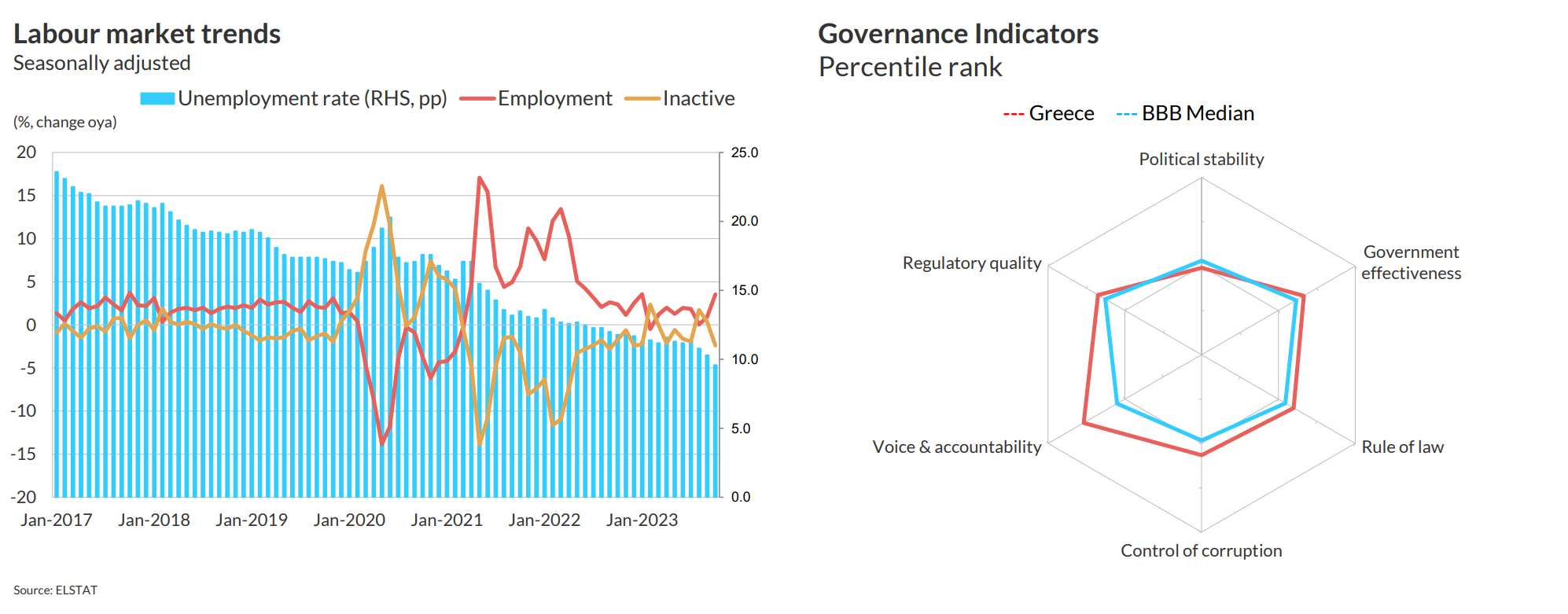

Αναφορικά με τις εκλογές, η εκλογή της κυβέρνησης ΝΔ συνιστά πολιτική συνέχεια και σταθερότητα. Η κυβέρνηση έχει επιδείξει τη διάθεσή της για μεταρρυθμίσεις. H συνέχεια της πολιτικής μετά τις εκλογές στα τέλη Ιουνίου, η οποία της παρέχει μια σαφή πλειοψηφία για να εφαρμόσει τις μεταρρυθμίσεις, είναι σημαντική για τη Fitch.

Οι μεταρρυθμίσεις σε τομείς όπως το επιχειρηματικό περιβάλλον, το κράτος δικαίου και η αγορά εργασίας, βρίσκονται στα «σκαριά» και θα μπορούσαν να ενισχύσουν το μεσοπρόθεσμο αναπτυξιακό δυναμικό και να αντιμετωπίσουν ορισμένες διαρθρωτικές αδυναμίες. Η δέσμευση για τη διευκόλυνση ανάκαμψης και ανθεκτικότητας παραμένει ισχυρή, με την Ελλάδα να σημειώνει σταδιακή πρόοδο όσον αφορά τις εκταμιεύσεις και τον προγραμματισμό, αν και ορισμένoι κίνδυνοι υλοποίησης εξακολουθούν να υφίστανται.

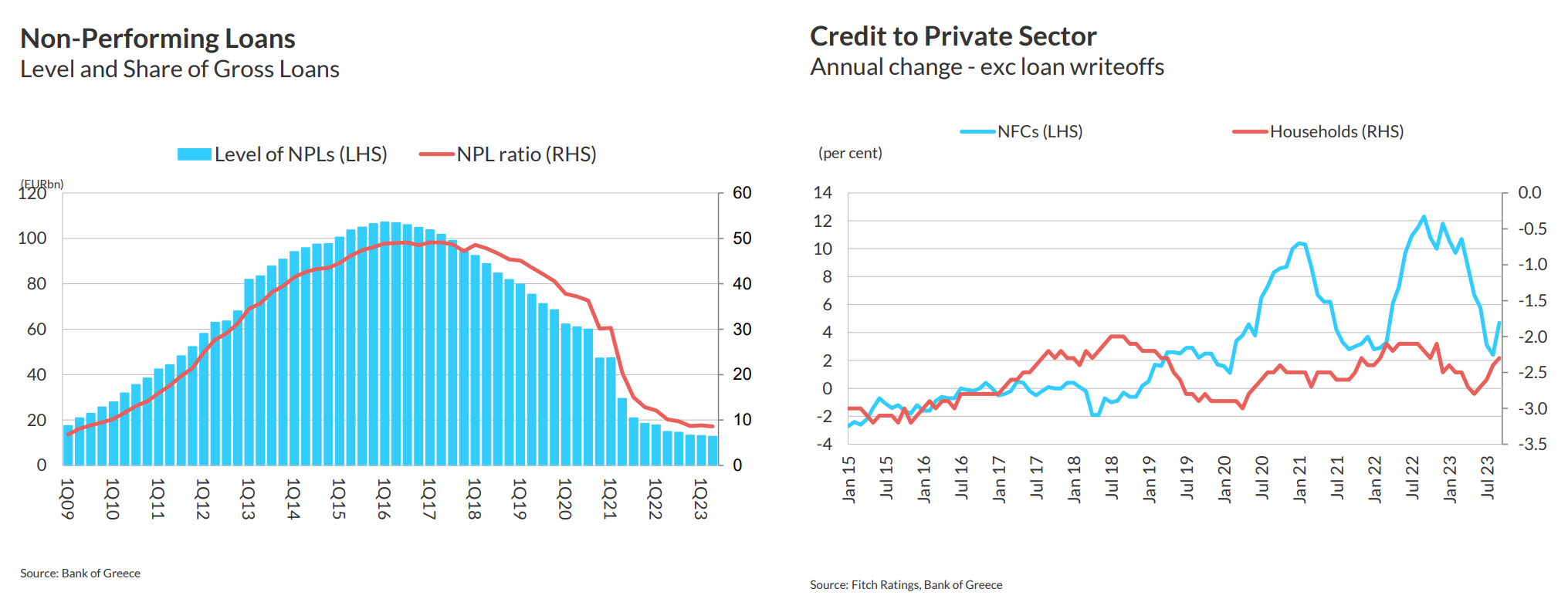

Ειδική αναφορά έγινε και για το τραπεζικό σύστημα, το οποίο βελτιώθηκε σε "ΒΒ" από "Β", μετά την αναβάθμιση από τη Fitch των αξιολογήσεων βιωσιμότητας των τεσσάρων μεγαλύτερων τραπεζών της χώρας τον Σεπτέμβριο του 2023. Οι αναβαθμίσεις αντανακλούν διαρθρωτικές βελτιώσεις στην κερδοφορία των τραπεζών, με αποτέλεσμα την κεφαλαιακή συσσώρευση και συνεχή βελτίωση της ποιότητας του ενεργητικού.

Τέλος, αναφορικά με τα θετικά και τα αρνητικά στοιχεία, η Fitch επισημαίνει ότι οι αρνητικές ευαισθησίες αξιολόγησης αφορούν ένα σοβαρό δυσμενές σοκ που θα επηρέαζε την Ελλάδα, τη μεσοπρόθεσμη αναπτυξιακή δυναμική και την επιδείνωση στην εξωτερική ανταγωνιστικότητα. Για τα δημόσια οικονομικά, η Fitch επισημαίνει τον πιθανό κίνδυνο για την ανοδική τάση του δημόσιου χρέους/ΑΕΠ, για παράδειγμα, λόγω διαρθρωτικής δημοσιονομικής χαλάρωσης, παρατεταμένης αδύναμης ανάπτυξης ή υλοποίησης σημαντικών ενδεχόμενων υποχρεώσεων.

Στον αντίποδα, οι θετικές ευαισθησίες αξιολόγησης και τα θετικά ρίσκα αφορούν στα δημόσια οικονομικά την πιθανή επίμονη και σημαντική μείωση του χρέους της γενικής κυβέρνησης/ΑΕΠ, για παράδειγμα λόγω δημοσιονομικής εξυγίανσης μεσοπρόθεσμα. Ακόμη, τη βελτίωση του μεσοπρόθεσμου αναπτυξιακού δυναμικού και των επιδόσεων, για παράδειγμα, λόγω υψηλότερων επενδύσεων και δυναμικής ή και εφαρμογής διαρθρωτικών μεταρρυθμίσεων.