Οι ελληνικές τράπεζες ξεκίνησαν το 2025 με ισχυρές επιδόσεις, καταγράφοντας σημαντική αύξηση κερδών και ενίσχυση των βασικών οικονομικών τους δεικτών, σύμφωνα με τα αποτελέσματα του πρώτου τριμήνου.

Η θετική αυτή πορεία αντανακλά τη συνεχιζόμενη ανάκαμψη του τραπεζικού κλάδου και ενισχύει την εμπιστοσύνη των επενδυτών, αλλά και τις αποδόσεις στο ταμπλό του ΧΑ από τις αρχές του χρόνου. Η συνέχιση αυτής της δυναμικής αναμένεται να ενισχύσει περαιτέρω την εμπιστοσύνη των επενδυτών και να στηρίξει την οικονομική ανάπτυξη της χώρας.

Η Alpha Bank ξεκίνησε δυναμικά το 2025, καταγράφοντας την ισχυρότερη τριμηνιαία κερδοφορία στην ιστορία της, με καθαρά κέρδη €223,3 εκατ. και προσαρμοσμένα κέρδη €239,3 εκατ. Η απόδοση ενσώματων ιδίων κεφαλαίων (RoTBV) έφτασε στο 15,4%, ενώ ο δείκτης κεφαλαιακής επάρκειας CET1 ενισχύθηκε στο 16,3%.

Το καθαρό έσοδο από τόκους ανήλθε σε €395,3 εκατ., μειωμένο κατά 2,6% τριμηνιαία λόγω χαμηλότερων επιτοκίων και λιγότερων ημερών. Τα καθαρά έσοδα από προμήθειες ήταν €107,5 εκατ., επηρεασμένα από εποχικότητα και κυβερνητικά μέτρα, αλλά αυξημένα κατά 11% ετησίως. Τα λειτουργικά έξοδα υποχώρησαν κατά 13% τριμηνιαία, κυρίως λόγω χαμηλότερων εξόδων προσωπικού και αποσβέσεων.

Η καθαρή πιστωτική επέκταση στην Ελλάδα διαμορφώθηκε στα €0,6 δισ., με νέες εκταμιεύσεις €2,5 δισ. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων αυξήθηκε 13% σε ετήσια βάση, φτάνοντας τα €33,7 δισ. Οι καταθέσεις μειώθηκαν κατά €0,7 δισ. σε €50,4 δισ., αλλά αυξήθηκαν 6,6% ετησίως. Τα υπό διαχείριση περιουσιακά στοιχεία (AUMs) αυξήθηκαν κατά 12%.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε σταθερός στο 3,8%, ενώ το κόστος πιστωτικού κινδύνου διαμορφώθηκε σε 53 μ.β. Παράλληλα, η τράπεζα προχώρησε σε εξαγορά της AXIA Ventures, ενισχύοντας τις επενδυτικές της υπηρεσίες και αυξάνοντας τον στόχο κερδών ανά μετοχή για το 2027 σε πάνω από €0,45. Η στρατηγική της Αlpha Bank παραμένει επικεντρωμένη στην αύξηση του χαρτοφυλακίου της και στην υψηλή ανταμοιβή των μετόχων μέσω μερισμάτων και αποδόσεων.

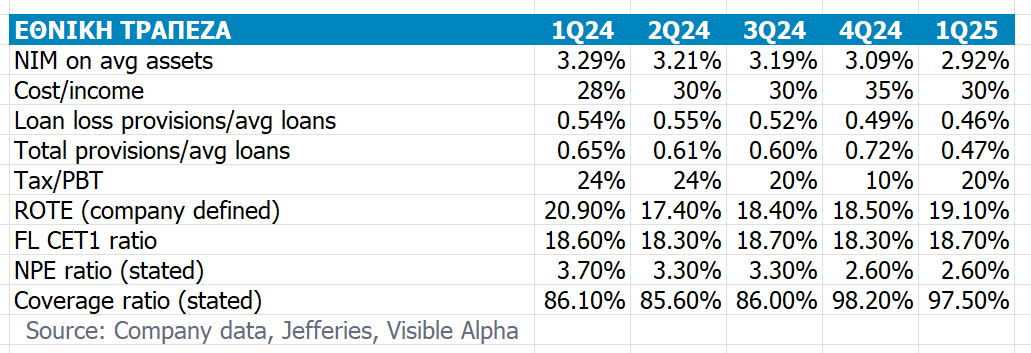

Εθνική Τράπεζα: Ισχυρή κερδοφορία και αύξηση χορηγήσεων

Η Εθνική Τράπεζα ανακοίνωσε εξαιρετικά αποτελέσματα για το Α’ τρίμηνο 2025, παρουσιάζοντας καθαρά κέρδη €381 εκατ. και απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) 19,1% ή 16,5% προσαρμοσμένη. Τα αποτελέσματα αντανακλούν τη δυναμική της ελληνικής οικονομίας, τη σταθερή πιστωτική επέκταση και την αυστηρή διαχείριση κόστους.

Τα καθαρά έσοδα από τόκους μειώθηκαν -9% ετησίως λόγω πτώσης των επιτοκίων, ωστόσο η τράπεζα αντιστάθμισε το πλήγμα με αύξηση δανείων (+12%) και προμηθειών (+13%). Οι δαπάνες αυξήθηκαν κατά 5% λόγω επενδύσεων σε ανθρώπινο δυναμικό και τεχνολογία. Το κόστος πιστωτικού κινδύνου μειώθηκε στις 46 μ.β., με τον δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPE) να παραμένει στο 2,6% και δείκτη κάλυψης στο 97%.

Η κεφαλαιακή θέση της ΕΤΕ ενισχύθηκε περαιτέρω με δείκτη CET1 στο 18,7% (+40 μ.β. από το Δ’ τρίμηνο 2024) και συνολικό δείκτη κεφαλαιακής επάρκειας στο 21,5%, ενώ η πρόβλεψη για διανομή κερδών ανέρχεται στο 60%. Οι καταθέσεις αυξήθηκαν σε €56,5 δισ., με 94% της καθαρής χρηματοδότησης να προέρχεται από καταθέσεις χαμηλού κόστους.

Η τράπεζα προχωρά στην πλήρη μετάβαση στο νέο core banking system εντός 2025, ενισχύοντας την τεχνολογική της υπεροχή, ενώ επεκτείνει τις συνεργασίες της, όπως με την πλατφόρμα UNIKO για ακίνητα. Η Εθνική αποδεικνύει την ανθεκτικότητα και την καινοτομία του επιχειρηματικού της μοντέλου, παραμένοντας προσηλωμένη στην υποστήριξη της ελληνικής οικονομίας και τη δημιουργία αξίας για τους μετόχους της.

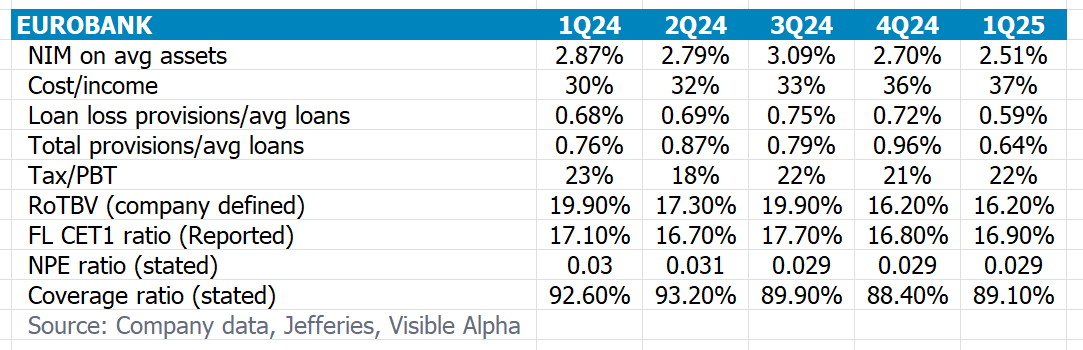

Eurobank: Σταθερή απόδοση και ενίσχυση διεθνών δραστηριοτήτων

Η Eurobank ανακοίνωσε θετικά αποτελέσματα για το Α’ τρίμηνο 2025, επιβεβαιώνοντας την ανθεκτικότητα του επιχειρηματικού της μοντέλου σε ένα ασταθές διεθνές περιβάλλον. Τα προσαρμοσμένα καθαρά κέρδη ανήλθαν σε €348 εκατ., ενώ τα συνολικά καθαρά κέρδη διαμορφώθηκαν σε €314 εκατ., αυξημένα κατά 9,4% σε ετήσια βάση. Η απόδοση ενσώματων ιδίων κεφαλαίων (RoTBV) ανήλθε σε 16,2%, με κέρδη ανά μετοχή €0,09.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 11,7% YoY σε €638 εκατ., ενώ τα έσοδα από προμήθειες ενισχύθηκαν κατά 24,8% στα €169 εκατ. Το σύνολο των λειτουργικών εσόδων έφτασε τα €827 εκατ., ενώ τα οργανικά προ φόρων λειτουργικά κέρδη αυξήθηκαν σε €426 εκατ. (+4,8% σε ετήσια βάση).

Ιδιαίτερη σημασία έχει η συνεισφορά των διεθνών δραστηριοτήτων, οι οποίες παρείχαν 53% των συνολικών κερδών, με τα κέρδη στην Κύπρο (Eurobank Cyprus και Ελληνική Τράπεζα) να ανέρχονται σε €121 εκατ. και στη Βουλγαρία €55 εκατ.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) παρέμεινε χαμηλός στο 2,9%, με κάλυψη 89,1%, ενώ τα κεφάλαια διατηρήθηκαν ισχυρά με δείκτη CET1 στο 15,5% και συνολική κεφαλαιακή επάρκεια στο 18,9%. Το ενεργητικό αυξήθηκε σε €100,4 δισ., οι καταθέσεις ανήλθαν σε €77,1 δισ. και οι χορηγήσεις προ προβλέψεων σε €53,1 δισ.

Παρά τη μείωση του καθαρού περιθωρίου επιτοκίου στο 2,53%, η τράπεζα παραμένει σε τροχιά επίτευξης των στόχων του 2025, με επιβεβαιωμένο στόχο για απόδοση ιδίων κεφαλαίων άνω του 15%.

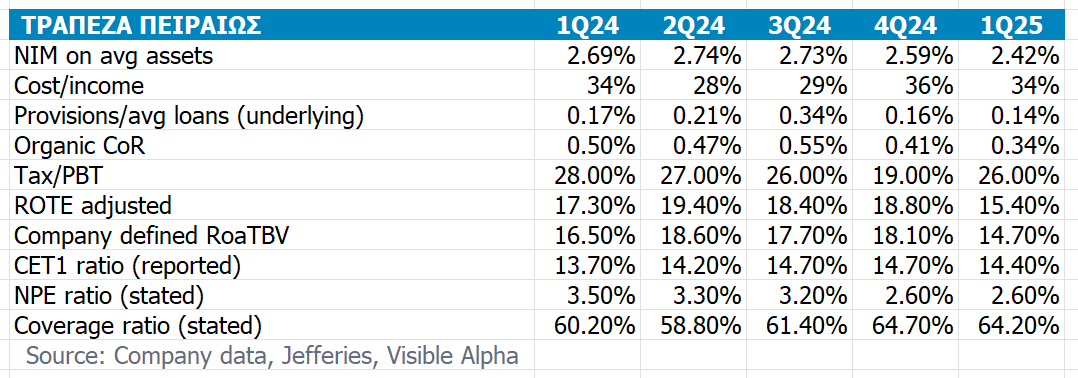

Τράπεζα Πειραιώς: Ισχυρή κερδοφορία και κεφαλαιακή ενίσχυση στο Α’ τρίμηνο 2025

Η Τράπεζα Πειραιώς ξεκίνησε το 2025 με ισχυρή δυναμική, καταγράφοντας καθαρά κέρδη €284 εκατ., αυξημένα κατά 22% σε σχέση με το προηγούμενο τρίμηνο. Τα κέρδη ανά μετοχή διαμορφώθηκαν σε €0,22, ενώ η απόδοση ενσώματων ιδίων κεφαλαίων (RoTBV) ανήλθε σε 14,7%. Το επιτοκιακό περιθώριο παρέμεινε στο 2,4%, ενώ τα καθαρά έσοδα από προμήθειες αυξήθηκαν 10% σε ετήσια βάση, ενισχυμένα από χρηματοδοτήσεις και διαχείριση κεφαλαίων, φθάνοντας το 25% των καθαρών εσόδων.

Το χαρτοφυλάκιο εξυπηρετούμενων δανείων αυξήθηκε κατά 16% ετησίως, στα €34,8 δισ., κυρίως λόγω εταιρικών δανείων, ενώ οι καταθέσεις ανήλθαν σε €61,4 δισ., +5% σε ετήσια βάση. Τα υπό διαχείριση κεφάλαια πελατών έφθασαν τα €12,5 δισ., σημειώνοντας αύξηση 25%. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε στο ιστορικά χαμηλό 2,6%, με κάλυψη στο 64%, ενώ το κόστος κινδύνου υποχώρησε στις 35 μ.β. (ή 14 μ.β. εξαιρουμένων εξόδων διαχείρισης).

Ο pro forma δείκτης CET1 διαμορφώθηκε στο 14,4%, απορροφώντας την πρόβλεψη διανομής 50% των κερδών και την εφαρμογή της Βασιλείας IV. Το συνολικό κεφαλαιακό προφίλ παρέμεινε ισχυρό, με δείκτη LCR στο 201% και δείκτη δανείων προς καταθέσεις στο 66%. Σημαντική εξέλιξη αποτελεί η συμφωνία εξαγοράς του 90,01% της Εθνικής Ασφαλιστικής από την Πειραιώς, η οποία αναμένεται να ενισχύσει την κερδοφορία, να διαφοροποιήσει τις πηγές εσόδων και να προσθέσει έως 5% στα EPS.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Πώς διαβάζουν Morgan Stanley και Citi το buyback της Metlen

Πώς διαβάζουν Morgan Stanley και Citi το buyback της Metlen Κάθε χρηματιστηριακή φούσκα έχει μια θηλιά

Κάθε χρηματιστηριακή φούσκα έχει μια θηλιά