Σε χρονιά πυκνών και πολύ σημαντικών εξελίξεων για την ιδιωτική ασφάλιση εξελίχθηκε το 2025, καθώς πέρα από το ότι σημειώθηκε ιστορικά υψηλό επίπεδο παραγωγής, μια σειρά από ηχηρά deals έφεραν μεγάλες αλλαγές τόσο στην αγορά των ασφαλιστικών εταιρειών, όσο και σε αυτή της διαμεσολάβησης.

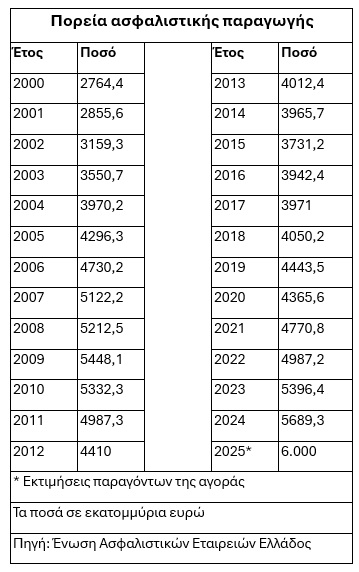

Σύμφωνα με εκτιμήσεις, η φετινή ασφαλιστική παραγωγή θα κλείσει κοντά στα έξι δισ. ευρώ (έναντι 5,69 δισ. ευρώ πέρυσι, βλέπε στοιχεία παρατιθέμενου πίνακα) επίδοση που αποτελεί ιστορικό ρεκόρ, καθώς ξεπερνά (σε τρέχουσες και όχι σε αποπληθωρισμένες τιμές) και τα προ οικονομικής κρίσης επίπεδα (πχ 5,45 δισ. ευρώ το 2009).

Όπως δείχνουν τα στοιχεία του πρώτου δεκαμήνου, βασικός καταλύτης για τη φετινή ανάπτυξη της αγοράς ήταν οι γενικές καλύψεις, η παραγωγή των οποίων επηρεάστηκε αφ’ ενός από κάποιες αυξήσεις τιμολογίων και αφ’ ετέρου από θεσμικές αλλαγές που ξεκίνησαν να εφαρμόζονται μέσα στο 2025 και θα λειτουργήσουν το 2026 σε δωδεκάμηνη βάση.

Τέτοιες θεσμικές αλλαγές ήταν η μείωση του ΕΝΦΙΑ κατά 20% σε όσα σπίτια καλύπτονται έναντι φυσικών καταστροφών, καθώς και η υποχρεωτική ασφάλιση έναντι φυσικών καταστροφών σε οχήματα και επιχειρήσεις με ετήσιο κύκλο εργασιών υψηλότερο των 500.000 ευρώ.

Επίσης, θετικά επηρέασε το ύψος της παραγωγής και η μείωση του αριθμού των ανασφάλιστων οχημάτων, μετά και τα «ραβασάκια» που απέστειλε η ΑΑΔΕ σε περισσότερους από εκατό χιλιάδες ακάλυπτους οδηγούς, καλώντας τους να συμμορφωθούν με το νόμο.

Μια δεύτερη πολύ σημαντική εξέλιξη που έλαβε χώρα το 2025 ήταν η ουσιαστική και ταχύτατη «επιστροφή» των τραπεζών στον ασφαλιστικό κλάδο σε Ελλάδα και Κύπρο. Η Τράπεζα Πειραιώς εξαγόρασε την Εθνική Ασφαλιστική. Η Eurobank απέκτησε το υπόλοιπο 80% της Eurolife Ζωής και στην Κύπρο τις θυγατρικές του γαλλικού πολυεθνικού ομίλου CNP.

Όσο για την Alpha Bank, ανακοίνωσε πρόσφατα την απόκτηση των κυπριακών ασφαλιστικών εταιρειών Universal Life και Altius και με τον τρόπο αυτό καθίσταται η τρίτη σε μέγεθος δύναμη στην τοπική ασφαλιστική αγορά (μέσα στο πρώτο τρίμηνο του 2026 αναμένεται και η «επιστροφή» της Εθνικής Τράπεζας στο ελληνικό bancassurance).

Σημαντικές εξελίξεις ωστόσο είχαμε και στο χώρο της ασφαλιστικής διαμεσολάβησης με το leader του κλάδου (τη Mega Brokers) να περνά στα χέρια του αμερικανικού-πολυεθνικού κολοσσού της Acrisuse και το βρετανικό-πολυεθνικό όμιλο Howden να συνεχίζει και φέτος τις εξαγορές του στην Ελλάδα. Επίσης, η Europa Holdings των Σωκράτη Κόκκαλη και Νίκου Μακρόπουλου πέραν από την εξαγορά της Ευρώπης ΑΕΓΑ, απέκτησε και τις εταιρείες διαμεσολάβησης NAK και Άμυνα.

Επιπρόσθετα, είχαμε τη συγχώνευση της Farantouris με την Απόλλων του Ομίλου Σαρακάκη και την απόκτηση της πλειοψηφίας των μετοχών των εταιρειών διαμεσολάβησης του Ομίλου Συγγελίδη από την Εθνική Ασφαλιστική.

Ο κλάδος με τα μεγαλύτερα προβλήματα παρέμεινε για μια ακόμη χρονιά αυτός της υγεία, με το σχετικό δείκτη της ΕΛΣΤΑΤ να μην έχει ανακοινωθεί ακόμη και με τις ασφαλιστικές εταιρείες: α) Να συνεχίζουν να υποχρεώνονται σε ζημιογόνο αποτέλεσμα β) Να μη έχουν βρει σημεία επαφής με τις ιδιωτικές κλινικές γ) Κάποιες από αυτές να επιχειρούν να μεταφέρουν μέρος της ζημιάς τους στο χώρο της διαμεσολάβησης.

Για το 2026 επικρατεί -μεταξύ των παραγόντων της αγοράς- κλίμα αισιοδοξίας, καθώς η ασφαλιστική παραγωγή θα επηρεαστεί τόσο από τη γενικότερη αύξηση του ΑΕΠ, όσο και από το γεγονός ότι οι φετινές θεσμικές αλλαγές θα τρέξουν την επόμενη χρονιά σε δωδεκάμηνη βάση.